医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。医药行业对于保护和增进人民健康、提高生活质量以及促进经济发展和社会进步均具有十分重要的作用。近年来,随着我国经济实力和生产能力的不断提升,医药行业的收入和利润水平都在显著提升。

一、医药制造业发展现状分析

1、医药制造业企业增长情况分析

2017年,医药产业发展态势整体向好,主营业务收入、对外贸易总额、利润总额保持较快增速,主营业务收入更是恢复至两位数增长,在保供应、稳增长、调结构等方面发挥了重要作用。

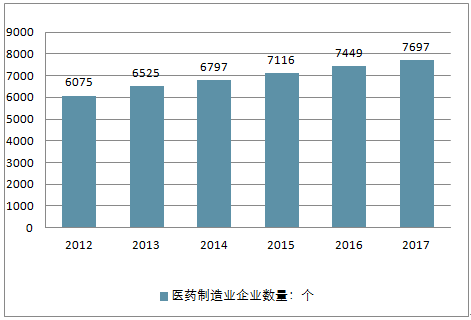

截止至2017年底,中国医药制造业企业数量已达7697个,比上年同期增加248个。纵观2012-2017年我国医药企业数量不断增加,六年间共增加了1622个,增长十分迅速。

2012-2017年中国医药制造业企业数量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国医药制造行业市场竞争格局及未来发展趋势报告》

2、医药制造行业的总体销售收入和利润总额分析

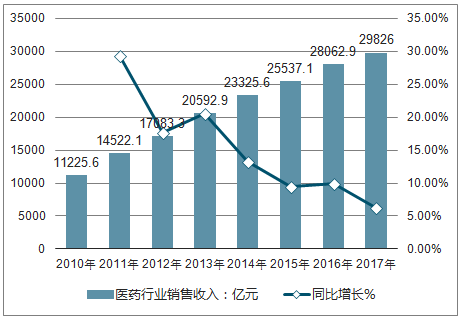

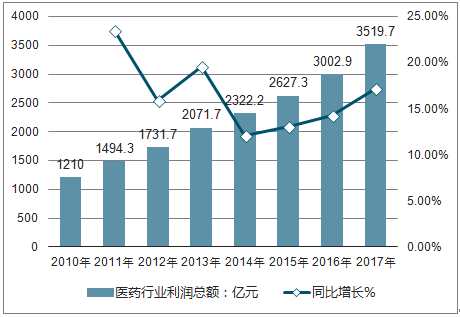

2010-2016年我国医药制造行业的总体销售收入和利润总额均在不断提升,至2016年,我国医药制造业行业规模以上企业有7449家;实现销售收入28062.9亿元,同比增长9.89%;实现利润总额3002.9亿元,同比增长14.3%。2017年全年我国医药制造业销售收入和利润总额分别为29826亿元和3519.7亿元,较上年实现了6.28%和17.21%的同比增长。从总体来看,我国医药制造业的利润附加值还有较大的提升空间。

2010-2017年医药行业销售收入及同比增长走势分析(单位:亿元,%)

资料来源:公开资料整理

2010-2017年医药行业利润总额及同比增长走势分析(单位:亿元,%)

资料来源:公开资料整理

3、主营业务增长提速,产业规模稳步增长

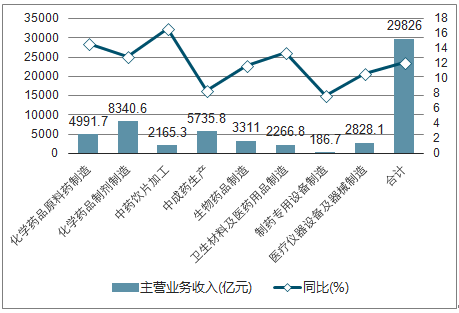

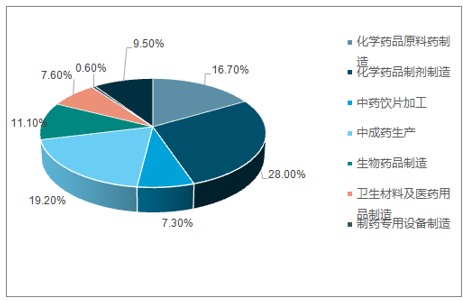

2017年,规模以上医药企业主营业务收入29826.0亿元,同比增长12.2%,增速较2016年提高2.3个百分点,恢复至两位数增长。8个子行业主营业务收入增长情况如下表,其中增长最快的是中药饮片加工业和化学药品原料药制造业。

2017年份医药产业分子行业主营业务收入及同比增长走势

资料来源:公开资料整理

2017年份医药产业分子行业主营业务收入占比

资料来源:公开资料整理

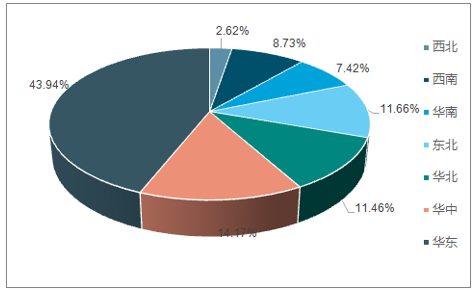

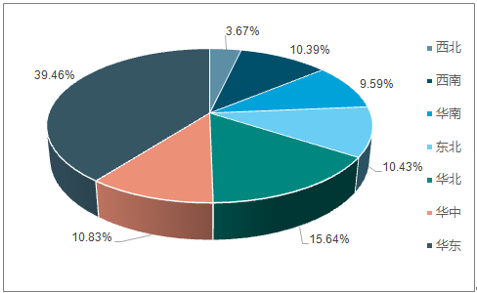

4、医药制造行业的地区分布集中性分析

从医药制造行业销售收入及资产总计分区域来看,2016年华东地区共试下销售收入和资产总计分别为12331.66亿元和11263.80亿元,占当年全国行业相关指标的43.94%和39.46%,而其他6个地区的销售收入和资产总额占比均在20%以下,表明现阶段我国医药制造行业的地区分布集中性较强。随着其他区域经济实力的增强及人们对健康关注度的提升,区域差距将会逐步缩小。

医药行业销售收入区域占比分析(单位:%)

资料来源:公开资料整理

医药行业资产区域占比分析(单位:%)

资料来源:公开资料整理

5、医药制造企业效益稳定增长

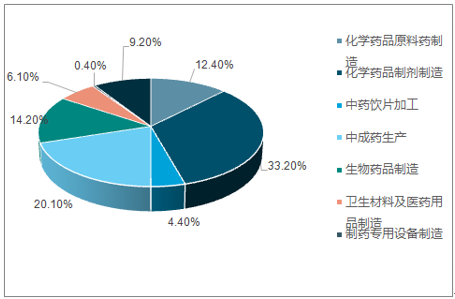

2017年完成投资5986.3亿元,同比下降3.0%,低于同期工业固定资产投资增速7.8个百分点。近年来,新版药品GMP认证工作接近尾声,一致性评价等产品质量提升工作加速推进,部分企业选择放弃部分品种、项目或延缓评价中品种的项目建设,对固定资产投资产生一定影响。同时,随着医药产业结构调整不断深化,2017年,规模以上企业实现利润总额3519.7亿元,同比增长16.6%,增速提高1.0个百分点。利润增速高于主营业务收入增速,行业整体盈利水平得到提高。8个子行业利润增长情况如下表,增长最快的是生物药品制造业和化学药品制剂制造业,产业发展动力不断向高附加值产品转移。

2017年医药产业分子行业利润总额及同比增长走势

资料来源:公开资料整理

2017年医药产业分子行业利润总额占比

资料来源:公开资料整理

6、医药进出口实现较快增长,国际化步伐加快

2017年我国医药产品完成进出口贸易总额1166.8亿美元,同比增长12.6%;进口额558.8亿美元,同比增长16.3%;出口额608.0亿美元,同比增长9.4%,增幅达到近五年的最高值。贸易顺差49.2亿美元,同比下降34.6%。进出口均呈现较快增长,一方面国民日益增长的健康需求拉动了医药产品进口,同时,本土企业不断推进供给侧改革、国际化进程的加快也带来了出口的快速增长,扭转了2016年出口额下降的局面。

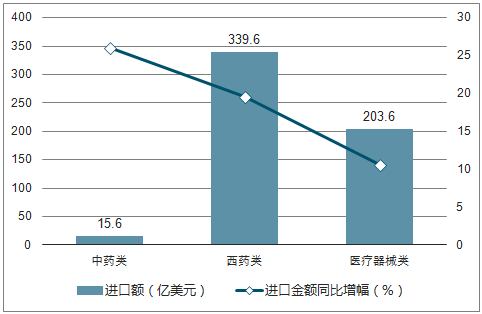

2017年医药产品进口额及同比增长

资料来源:公开资料整理

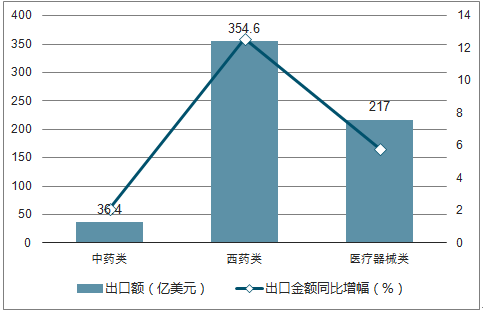

2017年医药产品出口额及同比增长

资料来源:公开资料整理

2017年医药产品进出口结构统计

商品名称 | 出口额(亿美元) | 出口金额同比增幅(%) | 进口额(亿美元) | 进口金额同比增幅(%) |

总计 | 608.0 | 9.4 | 558.8 | 16.3 |

中药类 | 36.4 | 2.1 | 15.6 | 26.1 |

提取物 | 20.1 | 4.3 | 6.1 | 16.0 |

中成药 | 2.5 | 11.0 | 3.7 | 14.4 |

中药材及饮片 | 11.4 | -2.2 | 2.6 | 26.7 |

保健品 | 2.4 | -3.4 | 3.2 | 69.5 |

西药类 | 354.6 | 12.6 | 339.6 | 19.6 |

西药原料 | 291.2 | 13.7 | 87.2 | 14.3 |

西成药 | 34.6 | 8.3 | 171.6 | 21.66 |

生化药 | 28.8 | 7.4 | 80.8 | 21.5 |

医疗器械类 | 217.0 | 5.8 | 203.6 | 10.6 |

医用敷料 | 24.3 | 3.0 | 3.7 | 9.2 |

一次性耗材 | 36.1 | 9.5 | 29.3 | 11.3 |

医院诊断与治疗 | 94.0 | 4.1 | 146.3 | 9.6 |

保健康复用品 | 54.3 | 6.3 | 16.5 | 12.1 |

口腔设备与材料 | 8.3 | 17.0 | 7.8 | 26.8 |

资料来源:公开资料整理

医药创新投入持续增长,一方面“重大新药创制”科技重大专项、核心竞争力提升三年行动计划等政策继续加大对医药创新研发及创新成果产业化的支持,另一方面涌现了一批研发投入大、创新成果显著的行业领军企业,根据相关数据,恒瑞、复星、海正等企业研发投入达到了销售收入的10%左右,大量资本涌入医药创新领域,一批创新成长型企业顺利融资,有效推动了高风险、长周期的创新药研究。

同时,随着审评审批改革的不断深入,加快创新药品和医疗器械审评审批、药品上市许可持有人制度试点、优化审评审批流程等一系列举措快速推进,大大提高了审评审批效率,医药创新环境明显改善。2017年我国独立研发、具有完全自主知识产权的“重组埃博拉病毒病疫苗”在全球首家获批,硼替佐米、富马酸替诺褔韦二吡呋酯、帕瑞昔布钠、卡泊芬净、来那度胺、特立帕肽等一批重磅首仿品种以及介入人工心脏瓣膜等一批创新医疗器械产品获批上市,不断填补各领域国内空白,为提高人民群众用药可及性、减轻疾病负担发挥了重要作用。

二、中国医药制造行业发展趋势分析:共建发展新格局

1、医药行业发展趋势分析

1)、市场需求稳定增长

从全球看,发达经济体医药市场增速回升,新兴医药市场需求旺盛,生物技术药物和化学仿制药在用药结构中比重提高,为我国医药出口带来新的机遇。从国内看,国民经济保持中高速增长,居民可支配收入增加和消费结构升级,健康中国建设稳步推进,医保体系进一步健全,人口老龄化和全面两孩政策实施,都将继续推动医药市场较快增长。

2)、技术进步不断加快

精准医疗、转化医学为新药开发和疾病诊疗提供了全新方向,基于新靶点、新机制和突破性技术的创新药不断出现,肿瘤免疫治疗、细胞治疗等新技术转化步伐加快。医疗器械向智能化、网络化、便携化方向发展,新型材料广泛应用,互联网、健康大数据与医药产品、医疗服务紧密结合,产业升级发展注入了新动力。

3)、产业政策更加有利

《中国制造2025》将生物医药和高性能医疗器械作为重点发展领域,国家继续把生物医药等战略性新兴产业作为国民经济支柱产业加快培育,“重大新药创制”科技重大专项等科技计划继续实施,将为医药工业创新能力、质量品牌、智能制造和绿色发展水平提升提供有力的政策支持。

4)、行业监管持续强化

药品医疗器械审评审批制度改革全面实施,药品注册分类调整,注册标准提高,审评审批速度加快,药品上市许可持有人制度试点,仿制药质量和疗效一致性评价推进,全过程质量监管加强,将促进技术创新、优胜劣汰和产品质量提升。新修订的《环境保护法》实施,环保标准提高和监督检查加强,对医药工业绿色发展提出更高要求。

5)、医改政策不断完善

医药卫生体制改革全面深化,公立医院改革及分级诊疗制度加快推进,市场主导的药品价格形成机制逐步建立,以“双信封”制、直接挂网、价格谈判、定点生产为主的药品分类采购政策全面实施,医保支付标准逐步建立,医保控费及医疗机构综合控费措施推行,对医药工业发展态势和竞争格局将产生深远影响。

总体上,“十三五”时期医药工业面临较好的发展机遇。但也要看到,发达国家依靠技术变革与技术突破正在形成新的竞争优势,其他新兴市场国家已在仿制药国际竞争中赢得先机;前期支撑我国医药工业高速增长的动力正在减弱,各种约束条件不断强化,结构性矛盾进一步凸显,亟需加快增长动能的新旧转换,医药工业持续健康发展仍面临不少困难和挑战。

2、中国医药制造共建发展新格局

全球经济一体化的发展和中国医药行业国际竞争力的不断提升,使中国在世界医药产业链中的重要地位日益凸显。2017年,中国西药类产品出口354.56亿美元,同比增长12.62%。其中,原料药、制剂和生化药的出口均实现了同比大幅增长。

6月20日~22日,由中国医药保健品进出口商会、欧洲博闻展览咨询有限公司主办,上海博华国际展览有限公司协办的第十八届世界制药原料中国展(CPhIChina)将亮相上海新国际博览中心。这场行业盛会将以独特的视角展示中国医药产业的国际供给能力。

升级发展

“自2000年以来,中国制药行业驶入快速发展通道,原料药的生产、贸易也得到了迅猛发展。中国已成为全球第一大原料药生产及出口国。”医保商会秘书长谈圣采介绍说,随着全球经济明显回暖,中国原料药的进出口在经历两年的调整后重现较快增长局面。2017年,中国原料药进出口额再创新高,达378.4亿美元。今年,中国原料药进出口延续较快增长态势。前两个月实现贸易额70.96亿美元,同比增长27.44%,其中出口额55.59亿美元,同比增长32.71%。全年的原料药进出口贸易有望维持稳定增长态势。

在数量增长之外,原料药贸易转型升级步伐的加快更让人欣喜。在国内外医药监管政策发生较大变革,尤其是国内环保重压的大背景下,中国原料药产业虽经历阵痛,但企业合规、质量提升和产业整合利好逐步释放,产能过剩压力有所缓解,出口均价回升,企业盈利能力有所恢复。

相关数据显示,2017年,中国原料药出口整体呈现量价齐升的局面。其中,出口数量达896.15万吨,创历史新高,同比增长8.33%;出口均价触底反弹,同比上涨4.96%。大部分原料药细分类别的出口均实现了不同程度增长,大宗原料药中维生素类的出口数量和出口均价同比分别增长14%和28%。

同时,出口主体更具活力。原料药出口企业数连续四年保持增长,且去年新增的700余家原料药出口企业主要为民营企业。作为原料药出口的主力军,民营企业2017年的原料药出口份额占比提升至62%。“中国原料药供给侧改革成效渐显,部分原料药品种将转移到其他国家生产,有些原料药品种会由出口转为进口。”谈圣采告诉国际商报记者,中国原料药的低价出口局面正在扭转。

平台助力

CPhIChina自2001年由医保商会引入中国以来,在见证中国原料药产业风云变幻的同时,更为中国医药企业健康发展、转型升级与参与国际化竞争,搭建了一个优质、高效的展示和交流平台。

18年来,CPhIChina深入布局产业链,现已涵盖原料药、精细化工与中间体、辅料与剂型、制剂、天然提取物、生物制药、合同定制、动物保健、制药机械、包装材料、实验室仪器、制药环保洁净、医药物流共13个板块,成为全球制药行业垂直产业链的专业贸易交流盛会。随着展品范围在产业链上下游的延伸,近年来,越来越多来自国内药厂的工程、质控、认证、研发、供应链等部门的人员与会。同时,监管部门、研究院所以及高校专家的参与也促进了官产学研多方位的交流与融合。

顺应行业发展,今年展会也将全面升级。药用辅料专区和制剂专区将分别升级为独立展会,充分展示各自领域的高质量产品和最新技术。同时,展会还将开辟全新的“兽药及饲料”专区,进一步拓展产业链上下游。

在贸易之外,CPhIChina承载着更多行业交流的使命。同期举办的百余场会议和活动将呈现全球制药的最新发展趋势与先进技术。此次,ChinaPharmaWeek主题活动周活动将再次亮相,重点围绕国内外医药法规新政解析、重点出口国家市场分析、海外市场开拓经验分享等议题开展分享交流。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告

《2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告》共八章,包含中国医药制造外包产业链结构及全产业链布局状况研究,中国医药制造外包行业重点企业布局案例研究,中国医药制造外包行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。