2011-2016年,我国服装产量实现了“五连涨”,从254.2亿件到314.52亿件,年均复合增长率4.4%,这也说明了在传统零售盛行的时代,服装产业实现快速增长是有很大可能的。进入到2017年,电商模式爆发、“新零售”被提出并列入了国家政策之中,产业转型在所难免,然而服装行业并未在2017年实现产业模式的大转变,产量实现了287.81亿件,出现了6年来的第一次下降,降幅高达8.5%。

2011-2017年中国服装产量分析(亿件)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国绿色服装市场运行态势及战略咨询研究报告》

2017年,服装行业零售额增速骤降至1.4%,实现年零售额10356.4亿元。可见,在新经济形势下我国服装行业出现低迷已是不争的事实。

2011-2017年中国服装类零售额分析(亿元)

数据来源:公开资料整理

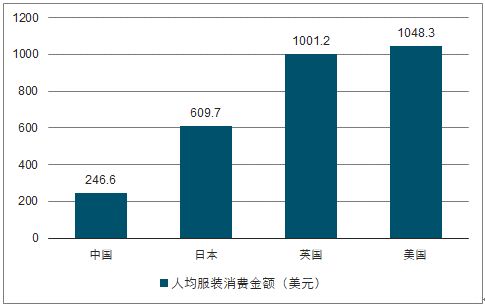

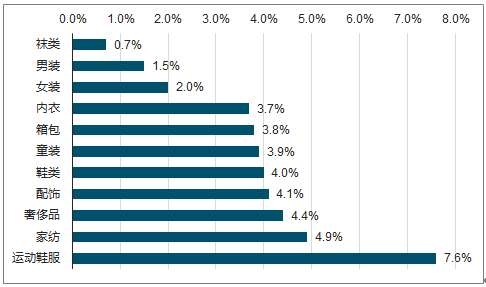

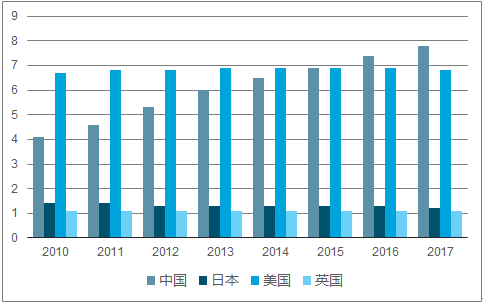

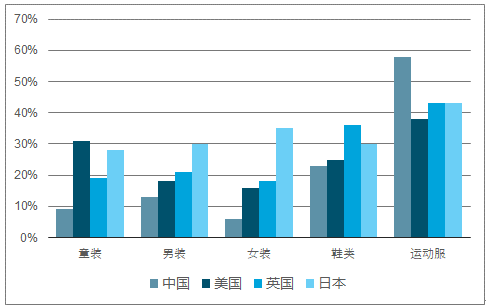

2017 年我国限额以上服装类零售额达 10356.40 亿元,近五年复合增速达 8.08%。我国限额以上服装类零售额自2011年 1 月以来持续回落,自 2017 年 3 月起触底,并持续复苏至今。2017 我国人均服装消费达 246.6 美元,同期英、美、日人均服装消费达 1001.2、 1048.3、609.7美元,如以美国为标准,我国人均服装消费还有 325%的增长空间。按照预计, 2016-2021 年,我国女装、男装、童装、运动鞋服服装子板块行业规模分别将有 2.0%、1.5%、3.9%、7.6%的年均复合增速。

2017年各国人均服装消费金额

数据来源:公开资料整理

2016-2021国内纺服业规模增速预测

数据来源:公开资料整理

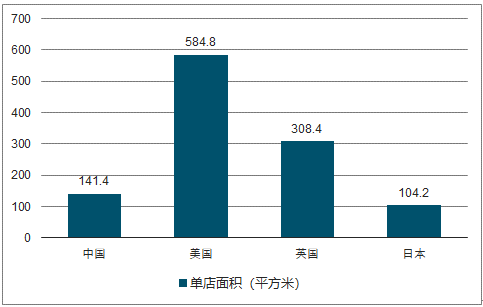

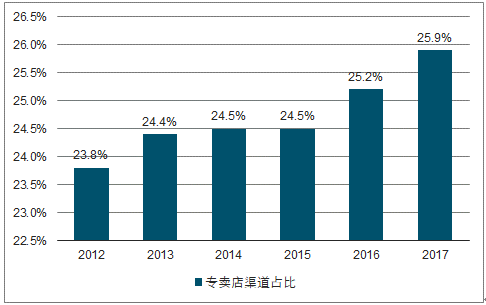

专卖店单店面积、店效、坪效仍有较大提升空间, 2016 起复苏。专卖店提升空间较大。 从占比看,2017 中、美、英、日专卖店占比分别达 25.9%、43.2%、62.4%、53.0%,中国仍有较大提升空间,且随着国内购物中心的兴起,我国专卖店渠道占比从 2012 年的 23.8%持续提升至 25.9%,年均提升 0.42pct。从单店面积看,2017 中、美、英、日单店面积分别达 141.39、584.82、308.39、104.19 平米,美国服装专卖店大店化趋势非常明显,美、英单店面积明显高过我国,分别相当于我国 4.14、2.18 倍,我们认为大店成本较高,需要较强的品牌、供应链基础,随着国内龙头收入体量快速增长,开大店、开购物中心店已经成为行业趋势,单店面积仍有较大提升空间。 从店效、坪效看, 2017 美、英、日分别相当于中国店效的 9.63、 7.02、3.15 倍以及坪效 2.33、3.22、4.27倍,可以看出我国较日、美、英店效的差距较坪效的差距更为明显,提升空间仍大。

中国专卖店渠道占比变化情况

数据来源:公开资料整理

2017年国内外服装专卖店单店面积对比

数据来源:公开资料整理

2017年国内外服装专卖店店效坪效对比

数据来源:公开资料整理

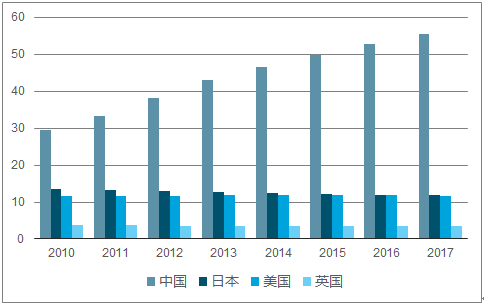

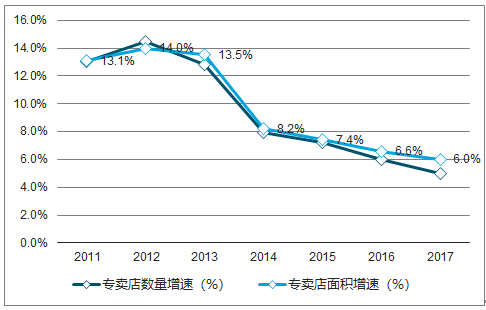

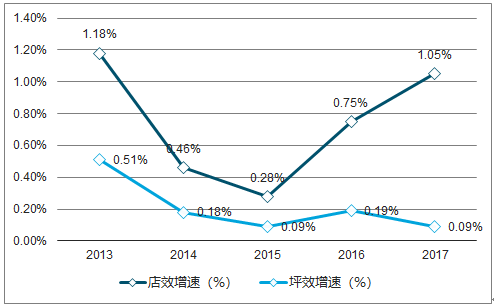

(2)服装专卖店2016以来量、质齐升。①量,2017我国服装专卖店渠道数达 55.48 亿家,近7年复合增速达 9.43%,超过美、英、日同期增速分别 9.40、10.63、11.36pct。2017 年我国服装专卖店渠道面积达 7.84 亿平方米,近 7 年复合增速达 9.77%,超过日、美、英同期增速分别 9.77、10.10、11.40pct。我国服装专卖店面积增速与店铺数增速于 2013 年交叉后,专卖店面积增速超过店铺数增速,行业单店面积自此增速转正,2016年受行业复苏影响,行业面积增速加快,导致单店面积自 2016 起逐年加速,2017 年单店面积达 141.39 平方米,同比提升 1%。②质,受行业景气较低、库存较多等因素影响,2013 年起店效、坪效低速增长,2016 年起受单店面积提升的带动,店效快速反弹并逐年提升,坪效长期维持保持正增长。

国内外服装专卖店数量

数据来源:公开资料整理

国内外服装专卖店面积

数据来源:公开资料整理

国内服装专卖店数量及面积增速

数据来源:公开资料整理

国内服装专卖店单店面积

数据来源:公开资料整理

国内店效坪效增速

数据来源:公开资料整理

集中度进入加速提升阶段。2017 我国服装行业 CR5 达 6.2%,同期美、英、日 CR5分别达 13.7%、18.0%、26.4%,2017 年我国童装、男装、女装、鞋类集中度分别为 8.5%、12.7%、 6.3%、23.2%、58.2%,分别为日本同期的 30.47%、42.33%、17.85%、77.59%,服装行业集中度仍有较大成长空间。

2017年国内外服装子行业集中度

数据来源:公开资料整理

2017年国内外服装子行业集中度

数据来源:公开资料整理

认为行业集中度将加速提升:

(1)渠道成本高企、追逐流量。线下方面,能带来最好客流的购物中心成本高企, 2012-2017 年专卖店服装专卖店渠道零售额上升,百货渠道均出现下降,具有流量效应的大品牌将进一步以更低成本占据购物中心等优质渠道更好的位置, 线上方面, 2012-2017 年线上渠道占比持续增加,线上的黑洞效应明显(优质品牌更容易表现相对突出),优质品牌望吸引大平台更多优惠,互惠互利。

(2)2011-2016 行业调整阶段,龙头企业逐步建立起壁垒。服装本身技术壁垒较低,2011 年以前行业处于通过渠道“跑马圈地”粗放式发展阶段,随后进入长达 6-7 年的调整期,该阶段部分龙头企业通过投入供应链、加强品牌管理,建立起坚实的品牌、效率壁垒,将使

其在行业复苏期具有更明显的先发优势。

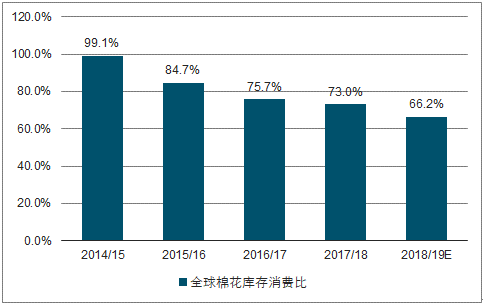

(3)原材料成本高企,中小企业将出清。 涤纶及棉花为服装行业最主要的成本之一。中国涤纶价格指数 2016 年以来持续增长,我国 328 棉花价格指数自 2016Q2 起反弹,同时因国储棉库存持续下降,全球库存消费比自 2014/2015 年以来大幅下降,仍有可能长期处在涨价区间内,主要原材料价格提升将进一步带动坯布等产品价格促进行业集中度提升。

国储棉库存变化

数据来源:公开资料整理

全球库存消费比变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装行业竞争现状及投资策略研究报告

《2024-2030年中国服装行业竞争现状及投资策略研究报告》共十一章,包含2024-2030年服装行业发展趋势及投资风险分析,2024-2030年服装行业盈利模式与投资策略探讨,服装投资机会分析与项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。