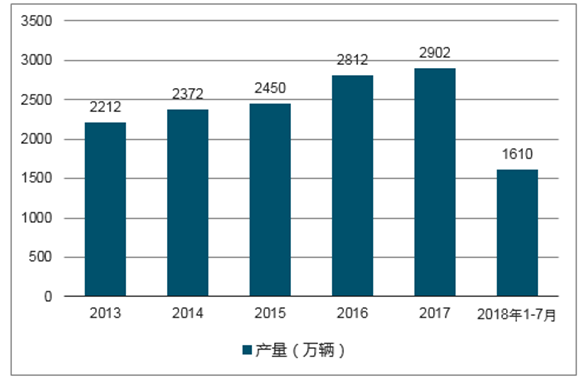

近年来,中国汽车市场快速增长,2017年中国汽车产销量已连续九年蝉联全球第一。2009年,我国汽车产量首次突破千万辆,以1379万辆的记录排名全球第一。随后,我国汽车产量保持逐年增长。2017年,中国汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,为近十年最高值。今年以来,汽车产销继续保持小幅增长,产量增速比上年同期有所回落,销量增速微升。2018年1-7月,汽车产量达1610万辆,同比增长3.5%。

2013-2018年中国汽车产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业分析与投资决策咨询报告》

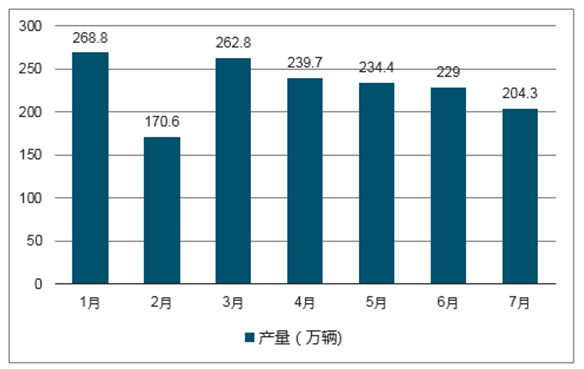

2018年1-7月中国汽车产量情况

数据来源:公开资料整理

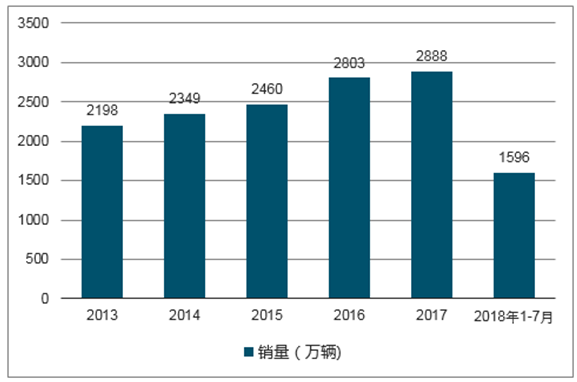

销量方面,2017年中国汽车销量为2887.9万辆,同比增长3%,为近十年最高值,同时也是连续九年蝉联全球第一。

2013-2018年中国汽车销量情况

数据来源:公开资料整理

今年以来,汽车产销继续保持小幅增长,产量增速比上年同期有所回落,销量增速微升。1-7月,汽车销量完成1595.5万辆,比上年同期增长4.3%,销量增速高于上年同期0.2个百分点。

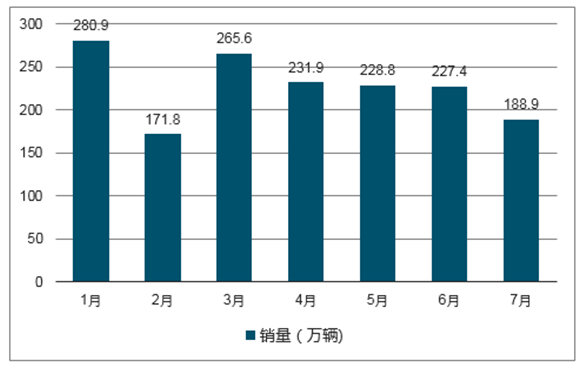

2018年1-7月中国汽车销量情况

数据来源:公开资料整理

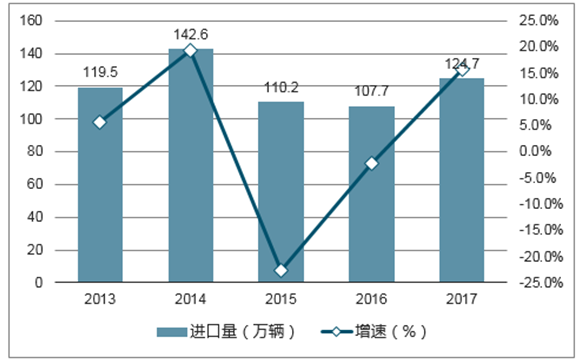

2017年,汽车整车进口结束2015年以来连续下降趋势,呈较快增长,进口总量超过120万辆,仅次于2014年,为历史次高值。据数据显示,2017年汽车整车累计进口124.68万辆,同比增长15.77%。其中,2017年,越野车进口依然占最大比重,共进口52.86万辆,同比增长13.49%;轿车进口44.77万辆,同比增长18.65%;小型客车进口增速略低于行业,共进口22.48万辆,同比增长9.02%。2017年,上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%,比上年下降1.10个百分点。

2013-2017年中国汽车整车进口量及增长情况

数据来源:公开资料整理

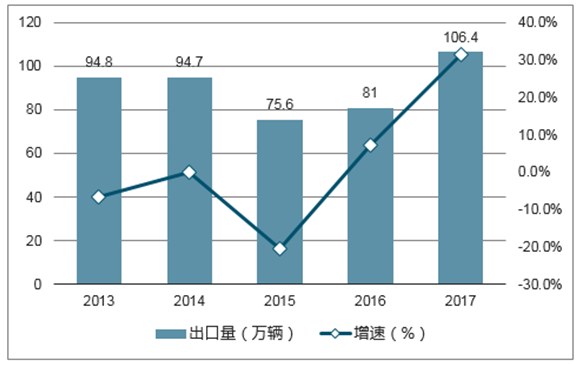

2017年,汽车整车出口表现也明显好于上年,出口量继2012年后再超百万,共出口106.38万辆,同比增长31.37%。在汽车整车出口主要品种中,轿车出口增速比上年大幅提升,共出口50.79万辆,同比增长52.03%,增速比上年提升43.56个百分点。载货车出口结束上年下降,呈一定增长,共出口20.53万辆,同比增长10.45%。客车出口增速比上年有所减缓,共出口15.27万辆,同比增长7.24%,增速比上年减缓13.02个百分点。2017年,上述三大类汽车品种共出口86.59万辆,占汽车出口总量的81.40%,占比与上年相比依然呈一定下降趋势。

2013-2017年中国汽车整车出口量及增长情况

数据来源:公开资料整理

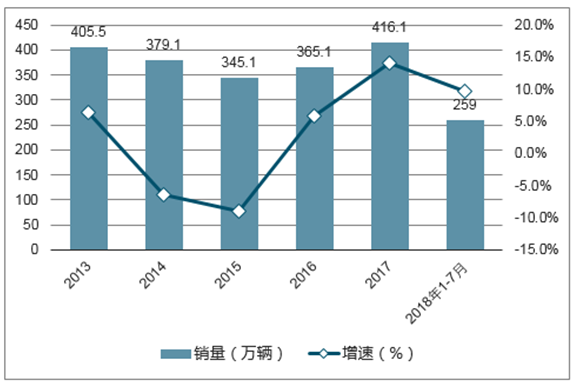

目前,我国汽车市场可分为乘用车和商用车两大类。商用车在设计和技术特征上用于运送人员和货物的汽车,并且可以牵引挂车。商用车包含了所有的载货汽车、9座以上的客车以及各类工程车等专用车辆。近年来,我国经济形势向好,商用车市场行情也转好,销量保持增长。纵观近几年国内商用车市场可以看出,2013-2017年间国内商用车销量呈现“U”型趋势,从2015年商用车销量由跌转增。

2017年,商用车在货车增长拉动下,产销增速明显高于上年,产销再次回到400万辆以上水平。今年截至7月,商用车销量累计达259万辆,同比增长9.7%。

2013-2018年商用车销量及增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。