汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。

汽车电子产品分类

产品分类 | 具体类别 | 具体电子控制技术 |

电子控制系统 | 动力控制系统 | 电子点火系统、电控供油系统、电控燃油喷射系统、电子油门系统、电控可变进气系统、电控可变排量系统、电控可变气门正时和升程系统、变速器电控系统等 |

底盘与安全控制 | 防抱死制动系统、电控牵引力控制系统、电控转向助力系统、电控制动力分配系统、电控防滑系统、主动行驶驱动力调节系统、电控悬挂系统、轮胎胎压监测系统等 | |

车身电子 | 车身网络总线系统 | |

防撞警告系统、防盗系统、前照灯随动系统、电子控制单元、安全气囊、电子仪表、电控开关系统等 | ||

车载电子装置 | 信息娱乐及导航系统 | 车载通讯系统、音响系统、数字视频系统、电子导航、GPS定位系统、倒车雷达等 |

资料来源:公开资料整理

随着汽车电子新技术的应用发展,全球汽车电子产业结构也不断调整,汽车电子产业链呈现多元化发展态势。一些大型一级零部件供应商如博世、德尔福、伟世通、大陆、电装等开始进入嵌入式系统开发、MCU/ECU模块开发并直接形成汽车电子产品的业务领域,造成新的产业链格局和竞争优势。而飞思卡尔等半导体厂商则通过直接和通用等整车厂商合作,或提供整套汽车电子解决方案等,形成新的技术市场介入模式。日本汽车电子产业链的半导体厂商也纷纷绕过零部件供应商,直接和整车厂商进行联合开发等。

汽车电子行业产业链

资料来源:公开资料整理

参考智研咨询发布的《2018-2024年中国汽车电子行业分析与投资决策咨询报告》

产业链上游车用半导体需求量大 中国企业需加速布局提升技术实力

全球车用半导体市场规模近年来快速增长。据估计,近三年全球车用芯片市场正以年复合成长11%的速度增长,2017年市场规模预计可达288亿美元,同时预计2013-2018复合增速将达到 10.8%,远高于半导体行业的 5.5%。2017年3月,英特尔宣布以140亿至150亿美元的价格收购以色列科技公司Mobileye。此次收购的重要性不亚于高通对恩智浦的收购,英特尔将借此获得汽车自动驾驶的关键技术。而随着各大巨头的争相并购,业界预测,英特尔、高通、英伟达将在无人驾驶、智能汽车的底层技术支撑方面形成“三足鼎立”的局面。

随着各大芯片巨头在汽车电子领域的争相发力,预示着智能汽车、车联网等科技发展趋势业已确立,并成为各大厂商未来发展的一大重心。这对国内集成电路行业来说,一方面传递了产业发展的讯号和方向,而中国未来也将成为全球重要的汽车电子消费和应用市场;但另一方面,各大巨头间的并购整合,也将使中国相关的集成电路设计企业集体承压。

近年来,在《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金的利好推动下,中国集成电路设计企业数量已从2015年的736家增长到2017年的1380家。但值得关注的是,目前国内所有集成电路设计企业的销售总额加起来,才与高通公司一家持平,而且很多设计企业目前仍处于亏损境地。而具体到汽车电子领域,在2017年全球前十大汽车半导体厂商中,一家中国企业都未入选。

对此,专家指出,我国是全球最大的汽车产销国,但汽车电子半导体产业基础却非常薄弱,目前仅有极少数产品能进入全球汽车供应链。当前,国内一些龙头企业近来也正加速布局汽车电子半导体领域,随着全球产业并购整合的加速,国内企业需要进一步加大研发投入,提升核心技术实力。

产业链下游汽车行业发展势头良好 产业规模不断提升

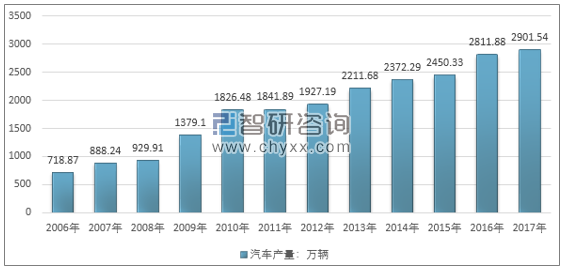

2017年,我国汽车产销呈小幅增长,全年共产销2901.54万辆和2887.89万辆汽车,同比增长3.19%和3.04%,增速与上年同期相比有一定回落。

2017年,我国汽车产销量同比增长超3%,增速比上年同期回落11.27个百分点和10.61个百分点。2017年,我国乘用车产销2480.67万辆和2471.83万辆,同比增长1.58%和1.40%;商用车产销420.87万辆和416.06万辆,同比增长13.81%和13.95%。

2006-2017年我国汽车产量统计

资料来源:汽车工业协会

2006-2017年我国汽车销量统计

资料来源:汽车工业协会

从乘用车细分领域看,2017年,我国基本型乘用车(轿车)共产销1193.78万辆和1184.80万辆,同比下降1.43%和2.48%;运动型多用途乘用车(SUV)产销1028.70万辆和1025.27万辆,同比增长12.39%和13.32%;多功能乘用车(MPV)产销205.18万辆和207.07万辆,同比下降17.62%和17.05%;交叉型乘用车产销53.01万辆和54.70万辆,同比下降20.39%和19.97%。

2004-2017年我国乘用车产销量统计:万辆

年份 | 乘用车产量 | 乘用车销量 |

2004年 | 248.02 | 327.1 |

2005年 | 307.82 | 398.08 |

2006年 | 523.31 | 517.54 |

2007年 | 638.11 | 629.75 |

2008年 | 673.77 | 675.56 |

2009年 | 1038.38 | 1033.13 |

2010年 | 1389.71 | 1375.78 |

2011年 | 1448.53 | 1447.24 |

2012年 | 1552.37 | 1549.52 |

2013年 | 1808.52 | 1792.89 |

2014年 | 1991.98 | 1970.06 |

2015年 | 2107.94 | 2114.63 |

2016年 | 2442.07 | 2437.69 |

2017年 | 2480.67 | 2471.83 |

资料来源:汽车工业协会

2004-2017年我国商用车产销量统计:万辆

年份 | 商用车产量 | 商用车销量 |

2004年 | 275.43 | 180.06 |

2005年 | 262.95 | 178.59 |

2006年 | 195.56 | 204.01 |

2007年 | 250.13 | 249.4 |

2008年 | 256.14 | 258.07 |

2009年 | 340.72 | 331.35 |

2010年 | 436.77 | 430.41 |

2011年 | 393.36 | 403.27 |

2012年 | 374.82 | 381.12 |

2013年 | 403.16 | 405.52 |

2014年 | 380.31 | 379.13 |

2015年 | 342.39 | 345.13 |

2016年 | 369.81 | 365.13 |

2017年 | 420.87 | 416.06 |

资料来源:汽车工业协会

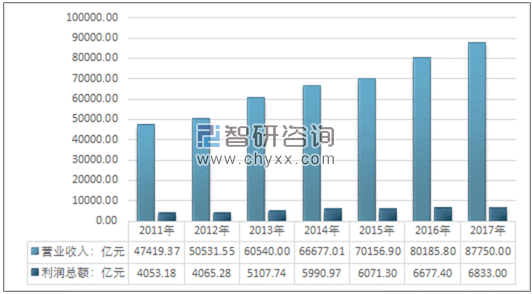

2011-2017年我国汽车制造业经营情况统计

资料来源:国家统计局

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)