随着俄罗斯世界杯开赛的一声哨响,我国食品市场迎来新一波消费浪潮。一方面,近年来持续低迷的国内啤酒市场喜获消费爆点;另一方面,湖北荆州的十万只小龙虾“出征”俄罗斯,其后续影响将极大地带动我国小龙虾产业的发展。然而,在阶段性消费热浪的背后,啤酒、小龙虾两个产业面临着截然不同的市场状况。

美团外卖公布的世界杯揭幕赛夜宵数据显示,当晚 21∶00~24∶00 美团外卖就送出超过28万瓶啤酒。世界杯只能使啤酒销量出现阶段性暴增,行业整体仍处于优化转型和调整阶段,亟须关注市场新“增量”,加强啤酒产业文化建设。

2017年啤酒市场之所以延续前三年市场形势,一方面的原因是制造成本上升、进口啤酒冲击、国产啤酒缺乏中高端产品品牌优势;另一方面的原因是消费升级带来品质化需求提升,年轻群体饮酒更加多元化,但目前中国啤酒行业依然是“大工业化”思路,即成本导向、以量取胜,很难跟上新兴消费人群个性化、多元化的消费需求;此外,酒水类消费更强调场景化,而中国传统的啤酒销售渠道建设仍停留在大流通领域,难以满足市场的细分需求。

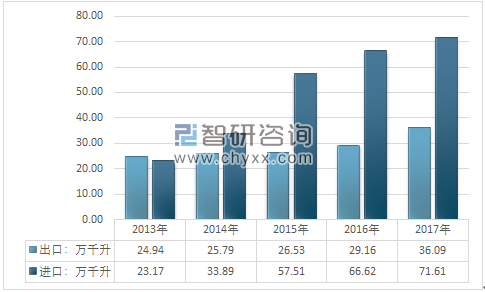

2013年~2017年中国啤酒行业进出口走势图

资料来源:中国海关 智研咨询整理

在此前的市场高速增长期及过度竞争期,啤酒产业从业者过分重视市场份额,忽略文化建设与培育,也是导致近年来啤酒市场整体下滑的原因。

啤酒产业已进入深度调整及转型期 行业需加快优化升级

我国啤酒行业连续四年产销量出现负增长,显示出全行业“量增”的内在动力逐步衰退。这势必会倒逼产业界不断调整产品结构,迎合消费升级趋势。未来应关注啤酒产业发展的新“增量”,包括“工坊啤酒”在内的特色化、个性化、多元化、高端化啤酒产品市场。在“便捷+体验”的消费需求下,啤酒产业的新“增量”需要抓住“线上”,做好“混搭”,提高“黏性”,关注新“场景”

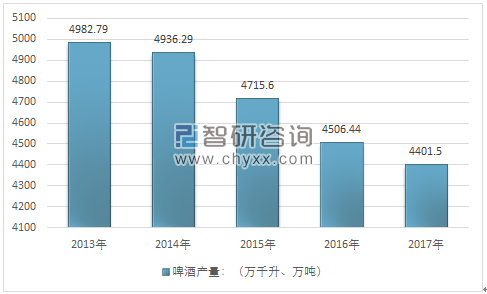

2013年~2017年中国啤酒产量走势图

资料来源:国家统计局 公开资料 智研咨询整理

众所周知,华润、青岛、百威英博、燕京、嘉士伯等五大集团牢牢占据啤酒市场前五的位置,市场份额共计超过80%,行业集中度高,竞争也非常激烈,因此,近十年来,啤酒业很少有涨价的声音。

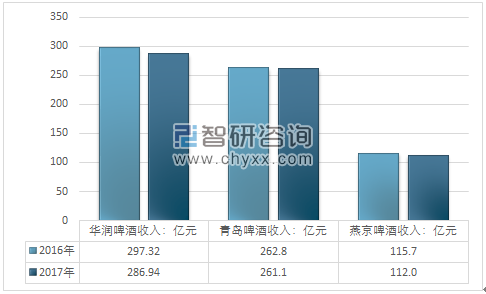

根据各公司年报分析,2016年中国华润啤酒营业收入为297.32亿元,青岛啤酒营业收入为262.8亿元,燕京啤酒营业收入为115.7亿元。百威英博营业收入为454.17亿美元,2017年华润啤酒营业收入286.94亿元,青岛啤酒营业收入为261.1亿元,燕京啤酒营业收入为112.0亿元,嘉士伯纯收入102.79亿美元,百威英博营业收入为570.27亿美元。

主要啤酒集团市场份额分析

资料来源:公司年报 智研咨询整理

不过,从近几年啤酒企业的业绩来看,它们的日子并不好过。自2016年起,中国啤酒行业的竞争战略已经从低价抢份额向升级盈利转型,各大啤酒企业纷纷布局高端啤酒业务。

然而,进入 2018 年,包括青岛啤酒、雪花啤酒在内的多家啤酒企业宣布对部分产品进行提价,提价幅度在 10%-20%之间。

其中,燕京啤酒 12月1 日对 460ml 本生啤酒(纸1*12)终端进货结算价格顺涨 3 元/箱,单瓶零售价格顺涨1元/瓶;野村草根调研各地 5 家啤酒分销商,华润啤酒部分产品出厂前及批发价每罐上升 1 元至 5 元,理由是,主要覆盖原材料价格的上涨。

彼时,啤酒企业并购整合步调一致,如今,涨价也不约而同。涨价的理由与原材料、包装物等成本上涨有关。

国内啤酒业近几年持续低迷,销量同比下滑。自2011 年起全国啤酒销量便进入了持续的下行阶段,2014年首次出现负增长,2016年8月份才出现回暖。在这一段低迷期,中国啤酒市场迎来了消费升级。进口啤酒过去三年复合增长率超过45%,而中国本土啤酒品牌也开始向中高端市场转型。

2012年~2017年中国啤酒需求量走势图

资料来源:国家统计局 公开资料 智研咨询整理

在业内人士看来,由于啤酒企业的提价幅度不大,对公司业绩会产生一定影响,但影响不大,未来啤酒行业的竞争依然在高端啤酒上。

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场深度监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。