一、全球半导体行业发展现状

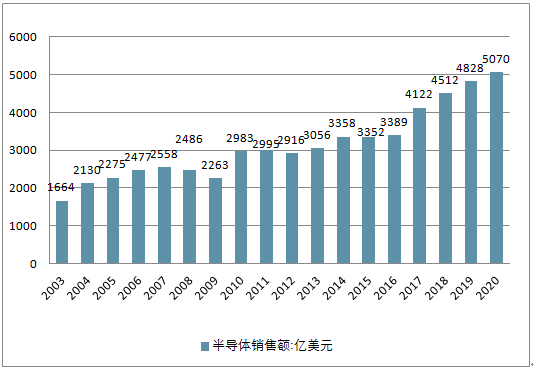

2017 年全球半导体行业销售额为 4122 亿美元,同比增速 21.6%,创下历年新高,预测未来 3年全球半导体行业销售额年均增速达 7%,至 2020 年超过 5000 亿美元。2018 年 4 月份全球半导体销售额 376 亿美元,同比飙升 20.2%,新年开局十分强劲,美洲地区销售额增长最快,为 34.1%,中国地区紧随其后,同比增长 22.1%,环比持平,行业景气度有增无减。短期内,半导体市场增长依然非常乐观,预计 2018 年继续保持高增长态势。

2017 年全球半导体销售额达 4122 亿美元

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国半导体行业市场现状分析及投资前景预测报告》

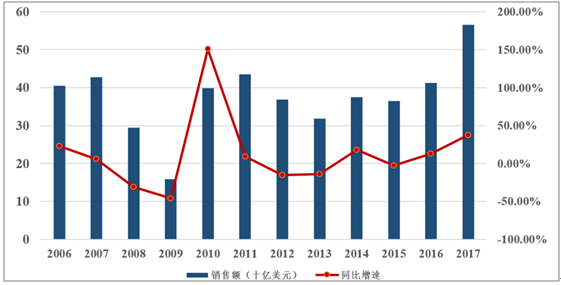

近年来半导体设备需求旺盛。 2008、 2009 年受到金融危机的影响,半导体设备投资随半导体产业进入萧条期而紧缩。全球半导体设备销售额同比分别下降 31%和 46%,危机过后产业逐步复苏, 2011 年达到历史相对高点 435 亿美元,随后受到周期性影响设备支出有所下降。而 2016 年全球集成电路设备市场规模为 412 亿美元,同比增长 13%, 2017年全球半导体设备市场规模更是达到 566.2 亿美元,同比增长 37.3%,超越历史最高点,增速为近 7 年来的最高水平,设备需求空前旺盛。

全球半导体设备年销售额超越历史高点

资料来源:公开资料整理

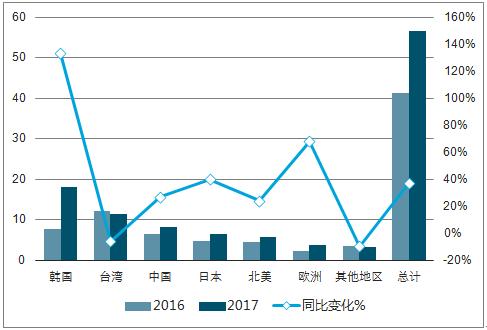

2017 年全球半导体设备市场成绩已出炉。从地区贡献来看, 2017 年,韩国买家贡献了全球 32%的市场份额,其次为台湾地区、中国大陆、日本,前 4 市场占全球半导体设备市场份额超过 75%。韩国以近 180 亿美元的规模超过中国台湾地区,登顶全球最大半导体设备市场,较 2016 年增长 133.4%;台湾半导体设备市场萎缩约 6%,退居全球第二大半导体市场;除台湾地区之外,全球其它主要半导体设备市场均实现了一定幅度的增长。

中国半导体设备市场增长迅速,中国大陆市场去年依旧表现良好,销售额为 82.3 亿美元,同比增长了 27%,连续两年位居全球第三。 2017 年中国半导体市场较 2012 年增长已经超过了 2 倍,占全球半导体设备的市场份额已经接近 15%。随着我国对于集成电路产业的投资持续加码,我国半导体设备市场有望进一步增长。

2016-2017 全球半导体设备市场份额变化

资料来源:公开资料整理

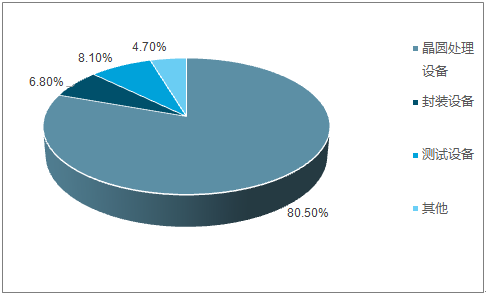

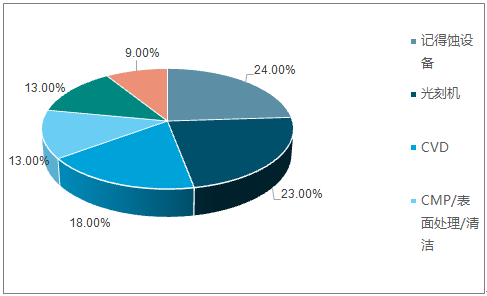

美国半导体设备最大的优势为晶圆处理中的 PVD、检测、 离子注入设备和 CMP 设备,刻蚀设备和 CVD 设备也处于较领先地位。半导体设备中,晶圆处理设备占超过 80%的份额, 晶圆处理设备中,刻蚀、 CVD、 CMP、检测设备也占据了较大份额。

晶圆处理设备占整个半导体设备约 80%份额

资料来源:公开资料整理

晶圆处理设备的市场份额中,刻蚀、光刻和沉积设备份额最大

资料来源:公开资料整理

二、中国半导体行业的发展再迎机遇期

1、中国半导体需求占全球 30%, 集成电路销售额达 5400 亿元成最大下游市场

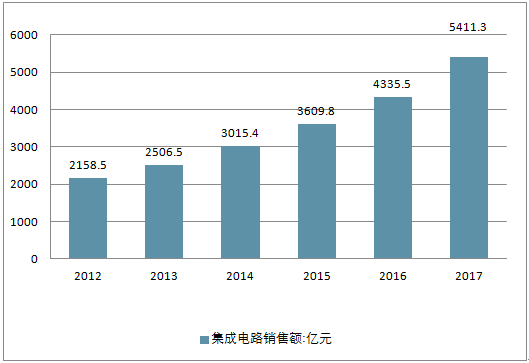

2017年,中国半导体销售额达 1315 亿美元,同比增速 22.5%,占全球市场销售额比重高达约30%, 其中集成电路销售额达 5411.3 亿元, 中国已然成为全世界最大的半导体下游市场。

2017 年中国半导体销售额同比增长 22.3%

资料来源:公开资料整理

中国集成电路产业销售额达 5411.3 亿元

资料来源:公开资料整理

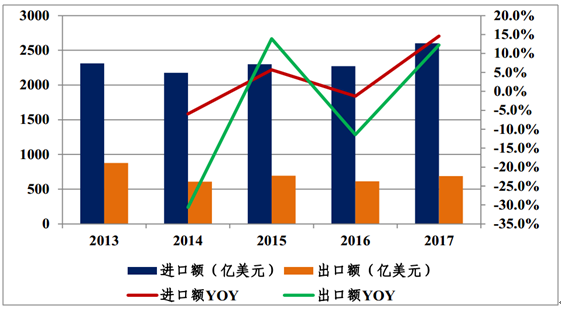

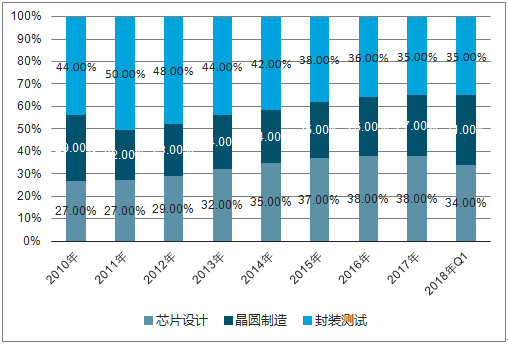

由于历史原因, 我国半导体行业整体基础较为薄弱,尤其是在资金壁垒、技术壁垒最高的芯片制造领域,国内企业与美国、台湾、日韩领先企业的差距在 2-3 代以上。从全球IC 产业链分布来看,芯片设计、晶圆制造、封装测试三大环节占比约为 27%、 51%、 22%。我国集成电路设计业、制造业、封测业 2017 年销售额分别为 2073.5、 1448.1、 1889.7 亿元,占比分别为 38%、 27%、 35%,产业发展整体呈现“两头粗、中间细”格局。由于我国半导体核心元件尚无法实现大规模自给,大陆地区半导体产品进出口额长期处于逆差,关键设备亦长期受制于海外厂商。

国大陆地区半导体产品进出口额长期处于逆差

资料来源:公开资料整理

近年来伴随国家对半导体产业的持续投入及部分民营企业的兴起,国产半导体设备产业链布局逐步完善。在硅单晶炉、刻蚀机、封装设备、测试设备等壁垒相对低的领域,国产设备已达到或接近国外先进水平,且成本优势明显。例如晶盛机电生产的单晶硅长晶炉,其在投料量、自动化程度和晶棒尺寸等指标方面均已处于国际领先水平;中微半体生产的 16nm 刻蚀机实现了商业化量产,并已进入台积电 5 条生产线;北方华创生产的CVD 设备已进入中芯国际 28nm 生产线, 14nm 设备处于验证期。

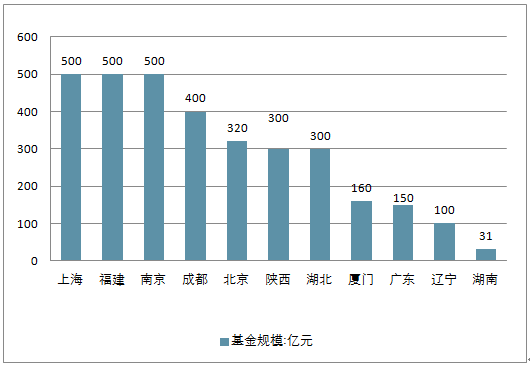

除国家层面推动外,北京、上海、湖北、福建、江苏等多地政府也纷纷响应,成立了规模不等的地方产业基金推动集成电路产业发展。截至 2016 年,地方产业基金总规模已超3000 亿元,相应配套扶持政策亦不断完善。目前国家集成电路产业投资基金二期业已进入募集阶段,预计总规模将达到 1500-2000 亿元。

2016 年地方政府集成电路产业基金规模

资料来源:公开资料整理

今年 4 月,在中美贸易战一触即发的大背景下,中兴通讯“芯片门”再一次将集成电路技术自主可控议题推上风口浪尖。此后中兴事件虽出现转圜,但芯片软肋给我国外交谈判带来的被动局面无疑给政府敲响了警钟,集成电路国产化的战略意义再次突显。未来几年大陆集成电路产业将持续得到政府政策、资金面支持,产业整体有望得到实质性发展。

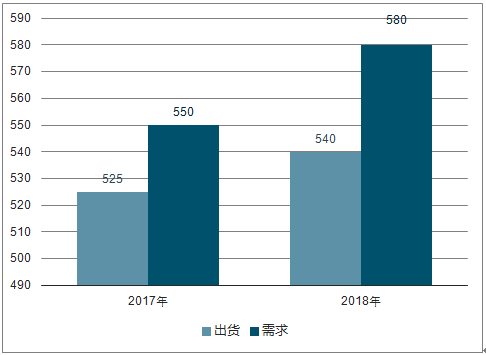

由于存储器市场火爆, 12 寸硅片市场需求将持续大,国内来看,据统计,国内 12 寸硅片月需求 46万片,预计 2018 年需求增大到 120 万片/月,而 12 寸硅片国内尚无量产能力,供需缺口巨大。据统计, 8 寸硅片月需求为 70 万片,而国内包括浙江金瑞泓、昆山中辰等重点厂商平均产量共计约 23 万片/月,供需缺口近 50 万片/月;从全球来看,据业界预测, 2017年、 2018 年全球 12 寸硅片需求为 550 万片/月, 580 万片/月,未来 3年全球产能复合增速在 2%~3%,对应 2017 年与 2018 年产能为 525 万片/月、 540 万片/月,供需缺口在 30 万片/月以上,供不应求状态依旧持续。由于如此之大的供需缺口存在,全世界尤其是中国大陆开始兴起晶圆厂投资热潮,资本开支持续走高,预计 2018~2020年迎来资本开支高峰。

全球 12 寸大硅片供需缺口巨大(单位:万片/月)

资料来源:公开资料整理

全球半导体企业掀起投资建厂热潮,中国大陆占比超 40%。 为迎合快速增长的半导体市场需求,全球范围尤其是中国地区迎来晶圆代工厂投资建厂热潮,预计 2017 年~2020 年间全球共将投产 62 座半导体晶圆厂,中国大陆新建投产约 26 座,占比达 42%。此轮建厂潮主要以 12 寸晶圆厂为主, 2018 年即将到达建设投产高峰,全球半导体企业也迎来资本开支大年。

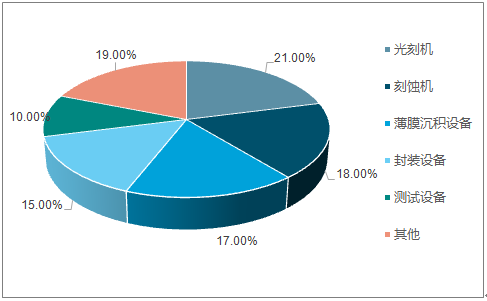

月产能 1 万片需投入 6 亿美元设备, 2018 年中国设备支出将增大到 100 亿美元。 2017 年全球晶圆厂设备支出 460 亿美元,预计 2018 年支出高达 540 亿美元,总支出(建设和设备总计)同比增长 54%; 2017 年中国新建的新晶圆厂将于 2018 年开始装机,预计 2018 年中国设备支出超 100 亿美金,成长超 55%。根据一些公布的晶圆厂建设投资规划进行统计测算,新建一座晶圆厂平均投资金额约 60 亿美元,设备投资占总投资金额的 70%以上, 1 万片/月的单位产能对应总投资约 8.5 亿美元,对应设备投资约 6亿美元。而在设备配置中,制造设备占比最多,占比高达 70%,其中光刻机、刻蚀机以及薄膜沉积设备为核心,各占 30%、25%, 25%;封装设备与测试设备占设备投资比例为 15%、10%。

设备投资占晶圆厂总投资 70%以上

资料来源:公开资料整理

晶圆厂设备配置

资料来源:公开资料整理

2、我国半导体设备市场遭国外巨头垄断

半导体设备国产化率普遍低于 20%,国内市场遭国外巨头垄断。 目前,我国设备普遍国产化率很低,如光刻机、离子注入设备、氧化扩散设备国产化率均低于 10%,刻蚀机约10%,CVD/PVD 设备约 10%~15%,封测设备国产化率普遍小于 20%。据预计,至 2020 年中国集成电路市场规模达到1180 亿~1734 亿美元,复合增长率 8%,全球市场占比为 35.98%~43.35%,产业规模达到 483 亿~851 亿美元,全球市占比达到 14.7%~21.3%,中国市场占比达到 40.9%~49.1%。国际巨头垄断全球高端设备市场,打破垄断提高国产化率是当务之急。 当下, 国内半导体市场利润多为国外巨头瓜分,据数据显示, 2016 年仅美国企业在中国半导体市场的占有率就高达 51%,半导体设备国内自供给率不足 20%,在如此广阔市场空间下,国内企业唯有加紧技术突破,打破国外巨头垄断,才能安享自家丰盛的半导体市场大宴。

2017 年全球光刻机总销售情况(单位:台)

光刻机 | ASML | Nikon | Canon |

EUV | 11 | 0 | 0 |

ArFi | 76 | 6 | 0 |

ArFi | 14 | 8 | 0 |

KrF | 71 | 2 | 20 |

i-line | 26 | 10 | 50 |

Total | 198 | 26 | 70 |

- | 67.35% | 8.84% | 23.81% |

资料来源:公开资料整理

三、2018年半导体业呈现趋势

集成电路是半导体行业的最主要组成部分,其设备投资占整个半导体产业链资本支出的 80%左右,其中由于芯片制造领域涉及技术难度很高,如光刻机工艺要求极高,国内与国外水平相差 3 代以上,短时间难以赶超,而产业链后端环节封装测试领域技术含量相对较低,因而成为我国重点突破领域,目前也已经成为我国集成电路产业链中最具竞争力的环节, 2018 年 Q1 中国封测产业贡献了 402.5 亿元的销售额,占国内半导体产业销售额 35%,封装设备市场占全球封装设备市场的 36.8%。因此,借鉴中国台湾半导体产业的崛起是从封装测试领域切入,我国未来也会实现首先从后端环节超车。

后端环节是我国重点突破领域,半导体产业销售结构已有改变

资料来源:公开资料整理

导体产业的快速增长得益于物联网、智能汽车、人工智能等市场的崛起,以及5G商用进程的加快。在2017年众多新势能纷纷崛起之时,2018年半导体业将会呈现什么发展趋势?

2018年半导体产业将依然欣欣向荣,拉动市场发展的因素重点围绕在汽车电子、人工智能(AI)、存储器以及5G网络等多个领域上。

走过2017年“昂贵”的半导体市场,业内人士迎来了2018年的新机遇。知名信息技术研究和分析公司Gartner预测2018年半导体市场可望增长4%,达到4274亿美元规模,继2017年后再创新高。

2018年半导体市场发展将会受益于汽车电子、AR等领域的增长,另一方面,5G网络、IoT也将积极推动半导体产业步入黄金期。预测2018年,至少有40%的公司将配备数字化管理团队推进IoT等战略。2018年IoT将会同AI融合成为AIoT。随着AIoT时代来临,高效能运算AI芯片的市场需求将会迅速增长。

人工智能与物联网密不可分,未来趋势是将人工智能技术与物联网技术两者相结合,进化为AIoT,进而驱动汽车电子和智能设备的升级。上述的新兴市场和技术将促成新产品的出现或现有产品的升级,将为整体半导体产业营收注入一股动力。另一方面,日益复杂的新技术也将促成更多的跨界合作,生态系统的建立也将日益重要。

2018年DRAM产业的供给年成长率为19.6%。随着智能手机内存容量的升级,2018年存储器市场也将得以带动。根据预测,全球半导体(包括集成电路、光电器件、传感器与分立器件)出货量逐年稳定攀升,2018年将首次实现年出货量超过1万亿颗。半导体产业还有更加光辉的未来。

2018年5G网络将呈现井喷式发展,并将为半导体产业带来新突破,各大企业已做好迎接新机遇的准备。

半导体领域众多企业领导人表示期盼5G网络的到来,期望新通讯网络能为半导体产业打开新的窗口。5G对于半导体产业的带动作用主要体现在性能优异的化合物半导体的大量使用上,5G智能手机需要大量采用GaAs射频器件,而5G通信基站也将产生大量GaN射频器件的需求,GaAs射频器件市场将达到130亿美元,而GaN射频器件市场或将超过6亿美元。除了化合物半导体之外,5G网络的多应用场景也为半导体产业带来新机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体设备行业运营现状及发展前景预测报告

《2024-2030年中国半导体设备行业运营现状及发展前景预测报告》共十四章,包含 半导体设备行业投资价值分析,中国行业标杆企业项目投资建设案例深度解析,2024-2030年中国半导体设备行业发展趋势及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国半导体设备行业发展现状分析:半导体设备市场规模不断扩大,国产化率有望持续提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)