童装按年龄段可以细分为婴儿装、幼儿装、小童装、中童装、大童装、少年装等。当前,我国婴儿装、幼儿装、小童装和中童装发展已初具规模,产业层次分明,细分行业拥有各自的领军企业,品牌数量相对较多,竞争较为激烈。

参考智研咨询发布的《2018-2024年中国童装行业市场全景调研及发展趋势研究报告》

童装行业蓬勃发展的原因归结起来大概有两个:婴儿潮的推动以及消费水平提高+消费观念改变。

婴儿潮的推动

据国家统计局数据,至2017年末,我国0-15岁人口为24719万人,占总人口比重17.8%,同比增长1.15%.

2011-2017年年末0-15岁人口数

时间 | 年末0-15岁人口数(万人) | 占全国总人口比重(%) |

2011 | 22164 | 16.5 |

2012 | 22287 | 16.5 |

2013 | 23875 | 17.5 |

2014 | 23957 | 17.5 |

2015 | 24166 | 17.6 |

2016 | 24438 | 17.7 |

2017 | 24719 | 17.8 |

资料来源:国家统计局

80后和90后陆续进入婚育高峰期,我国于2012年即迎来了第四次婴儿潮。同时,2015年12月十二届全国人大常委会审议通过《人口与计划生育修正案(草案)》,“全面二胎”政策也已正式实施。这些政策促进了我国童装行业消费群体的进一步扩大。

消费水平提高+消费观念改变

随着我国经济社会的快速发展和综合国力的显著增强,我国居民收入水平也在不断提高,为童装行业的发展奠定了物质基础。

2017年,全国居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素,实际增长7.3%。2018年上半年,全国居民人均可支配收入14063元,比上年同期名义增长8.7%,扣除价格因素,实际增长6.6%。

我国居民收入情况分析

资料来源:国家统计局

另外,作为童装消费主体的80、90后们,消费观念发生了极大的变化,他们不再满足于实现基本生理需求,开始强调追求生活品质,关注产品附加的精神文化价值。他们对于童装面料和款式要求就极为严格,越来越强调天然、环保。例如,童装要求采用无害面料,如纯棉、涤棉、天然彩棉、毛、皮毛一体等;款式上喜欢追求时尚,亮片、刺绣、荷叶边等流行元素在设计上开始有所体现。

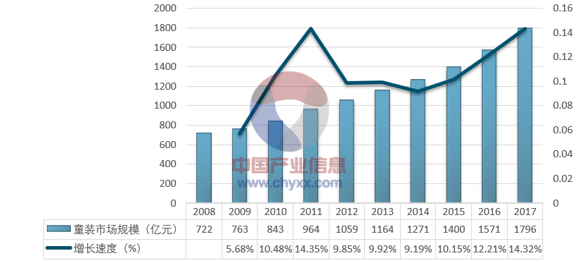

受益于上述利好因素,我国童装行业高速发展,市场规模连年攀升。2017 年我国童装市场规模达 1796 亿元,同比增长 14.32%,我国童装市场规模从2008年的722亿元到2017年的1796亿元,年复合增长率达10.66%。童装行业未来前景可期。

2008-2017年我国童装行业市场规模分析

资料来源:智研咨询整理

消费者对童装的要求越来越高,在行业高速成长的过程中也有不少企业错失良机被淘汰出局。那么,未来童装将会向什么方向发展呢?

时尚潮牌大受欢迎的同时注重童真性

时尚需要从小培养。这是很多商家提出的口号。80后、90后父母占市场消费主体,其时尚化、个性化的需求,以及对健康舒适意识的增强对童装提出了更高的要求,童装中设计元素与时尚趋势结合,各种时尚元素也将被拿来组合运用。设计师品牌、童装杂志等必将应运而生。童装在设计上紧跟潮流趋势的同时,使儿童看起来跟小大人一样,豹纹、高腰、蕾丝等大量运用使孩子们失去了该有的童真感。在未来的设计中,应强调童趣,考虑到孩子的生理、心理。重返童真、寻找童趣可能是设计发展的趋势。

智能科技将大量运用到童装行业

近年来,在大数据、物联网、技术创新等的影响下,智能可穿戴设备从手环、手表延伸到智能服装。纵观国内外,各种不同功能的智能服装先后推出,能搜集身体指标的生物技术衬衫、变色T恤、可充电牛仔裤,可吸汗、恒温运动服……智能科技化将是童装行业的一个亮点。另外,科技的发展,使许多高科技的绿色环保材料逐渐登陆市场,吸汗、透气、无刺激性、甲醛含量少成为童装市场主流。

童装走向高级定制

童装的消费主体是父母,父母自己接受服装定制,也会接受孩子的衣服定制。童装定制较成衣更张扬个性,独一无二,也更能满足对舒适、合体着装的要求。

线上线下渠道融合成必然趋势

互联网流量红利已渐渐消失,电商运营成本增加,线上销售业绩增长放缓,单一网络渠道发展的增量空间有限,线上线下融合布局全渠道发展已是必然趋势。线下消费体验和线上购物便利将成为童装新零售方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2024-2030年中国互联网+童装行业市场发展趋势预测,2024-2030年中国互联网+童装行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)