一、中国激光器的市场规模

激光的应用领域十分广阔,以激光器的下游领域划分,主要包括材料加工与光刻、通信与光存储、科研与军事、医疗与美容、仪器与传感器、娱乐显示与打印。其中在材料加工领域,工业激光器主要用于切割、焊接、打标、半导体、精加工、 3D 打印等,在这些领域,激光加工相比传统加工方式具备加工材料多元、加工质量好、加工精度高、加工效率高、材料利用率高、经济效益高等优势。

欧洲和美国在激光领域起步较早,技术上具备领先优势,在大功率激光设备以及上游光纤激光器等重要领域占据领先地位。随着下游市场的发展,中国在激光产业链中的地位越来越重要,国内激光产业快速发展,开启了从依赖进口到替代进口的转变,在中低功率的激光器及激光设备中取得了良好成效。目前国内激光企业相比国外企业在中低端产品具备竞争优势,国内市场也已经形成了阶梯型的竞争格局。

至目前为止,全球已经形成了完备且丰富的激光产业链,各行各业都有激光的应用。激光产业链的上游主要是光学材料与元器件,中游包括各种激光器和对应的激光设备,下游则是激光的应用领域。 其中,激光器和激光设备是激光行业最主要的两部分,激光器是激光加工设备的核心部件。

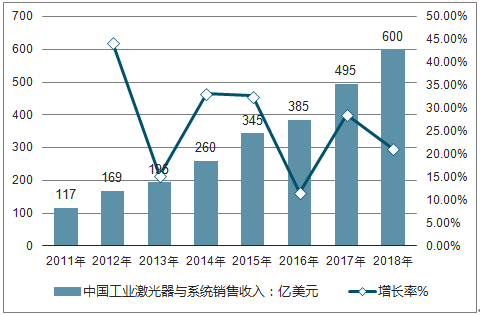

激光器和激光设备行业市场规模大,近年来呈现快速增长势头。 2017年全球激光器的市场规模达到124.3亿美元,同比增长约18%,高于2016年及以前年份的增速,这其中得益于光纤激光器、激光雷达LiDAR和垂直腔面发射激光器VCSEL的快速增长。激光设备方面, 2017年中国工业、信息、商业、医用和科研领域的激光设备(含进口)市场销售总收入高达495亿元,同比增28.6%。受益于下游市场的持续成长与中国市场的持续火爆,预计2018年激光器和激光设备的市场规模将进一步快速提升。

全球激光器市场规模2017年增长较快

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国激光器件行业市场运营态势及投资前景分析报告》

中国激光设备市场规模稳步快速增长

资料来源:公开资料整理

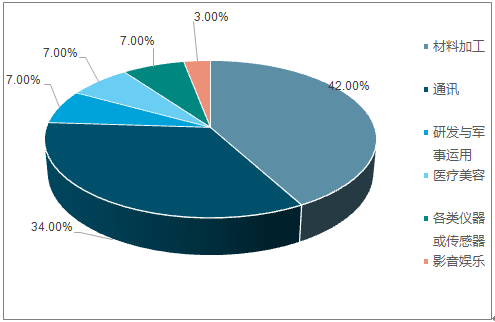

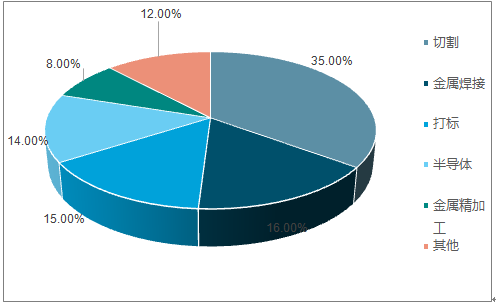

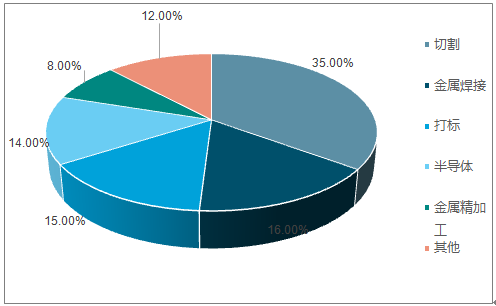

激光器用途十分广泛, 材料加工是主要应用领域。 激光器目前主要应用于通讯、材 料 加 工 、 研 发 与 军 事 运 用 、 医 疗 美 容 等 领 域 。 2017 年,全球激光器行业应用领域中材料加工相关的激光器收入 51.66 亿美元,占全球激光器收入的 42%,超越通讯领域成为第一大激光器应用领域。 在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等, 其中,切割和金属焊接为最重要的两个应用领域。

2017 年全球激光应用于材料加工用途比例最高

资料来源:公开资料整理

2017 年工业激光器材料加工的切割用途占比最高

资料来源:公开资料整理

二、激光器行业竞争格局分析

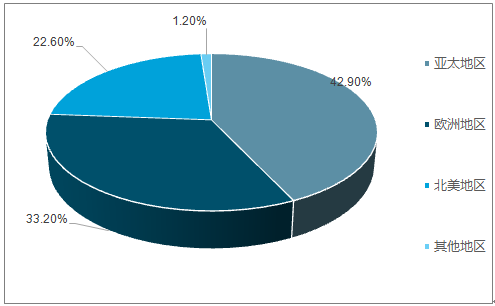

亚太地区为全球最主要的光纤激光器市场。 由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛; 2017 年,亚太地区光纤激光器市场规模占全球 42.9%的市场份额。欧洲为全球第二大光纤激光器市场, 2017 年欧洲地区光纤激光器市场规模占全球 33.2%的市场份额。此外,北美洲占 22.6%的市场份额。鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。

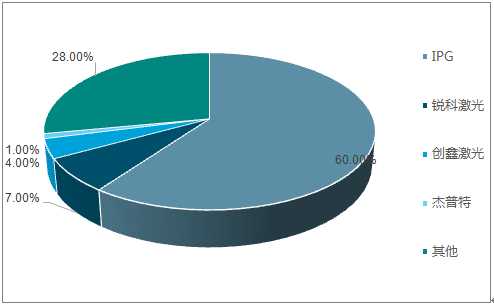

全球 IPG 一家独大,占据约 60%市场份额。 光纤激光器的市场具有较高的技术壁垒,海外主要光纤激光器企有 IPG、 Coherent、 Trumpf、 nLight 等,其中 IPG公司为全球最大的光纤激光器生产企业。2017 年 IPG 公司营业收入 14.09 亿美元,同比增长 40.06%,其光纤激光器业务收入约占全球销售收入的 60%。 国内主要光纤激光器企业有锐科激光、创鑫激光、杰普特等,其中,锐科激光是国内光纤激光器龙头企业,全球市场份额约为 7%。

2017 亚太地区光纤激光器占 42.9%全球市场份额

资料来源:公开资料整理

全球光纤激光器主要企业 2017 年营收占比

资料来源:公开资料整理

三、激光下游应用分析

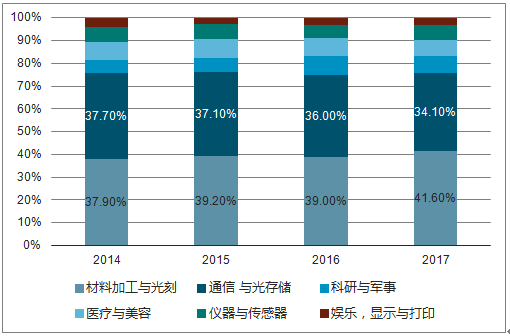

激光的应用领域十分广阔, 以激光器的下游领域划分,主要应用于材料加工与光刻、通信与光存储、科研与军事、医疗与美容、仪器与传感器、娱乐显示与打印领域。 其中, 根据统计, 材料加工相关的激光器收入2017年达51.66亿美元,占比41.6%,是激光器第一大应用领域,通信与光学存储是激光器第二大应用领域, 2017年占比34.1%。

2014-2017全球激光器应用市场情况

资料来源:公开资料整理

激光设备是激光行业的另一主要的部分, 激光设备由激光器、振镜、控制系统等组成,其分类与激光器的分类基本相同,按应用分类时,激光加工的激光设备需求占绝对优势地位。激光加工设备主要包括激光打标机、激光切割机、激光焊接机及其他设备等。 2017年全球激光加工设备市场规模为313.7亿美元,同比增长12%,中国激光设备市场销售总规模则超过442亿元。

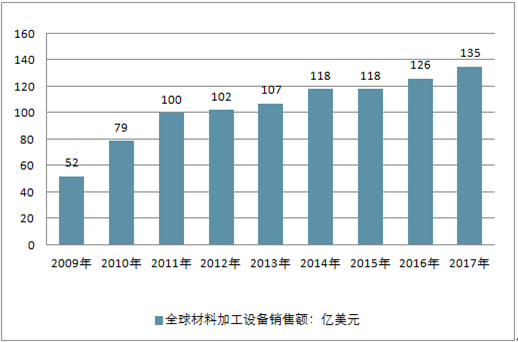

在材料加工领域,工业激光器主要用于切割、焊接、打标、半导体、精加工等细分领域,市场空间大。 具体的激光设备有激光切割设备、激光打标设备、激光钻孔设备、激光焊接设备、激光热处理设备、激光快速成型设备等等。2016年全球激光材料加工市场规模达126亿美元, 同比增长6.8%, 其中中国市场增长近20%。

2017年全球材料加工领域激光器应用情况

资料来源:公开资料整理

全球材料加工相关激光系统市场规模

资料来源:公开资料整理

四、市场远未达到饱和

对于脉冲光纤激光器,从市场应用来看,输出平均功率在数十瓦、脉冲宽度数十纳秒的脉冲光纤激光器在激光打标市场已占据主导地位;但用于激光清洗的大脉冲能量光纤激光器和用于精细微加工的高峰值功率超短脉冲光纤激光器,目前国内仍处于研究开发阶段,产业化发展有待进一步提高。

对于连续光纤激光器,数百瓦级的中功率光纤激光器国产化技术已成熟,主要应用于金属薄板切割、3D打印等领域,且价格也已大幅下降,实现了国产化批量生产,并占据了相当的市场份额;单纤单模数千瓦量级的连续高功率光纤激光器由于核心材料和器件受限等原因,目前仍处于关键技术和工程化研发阶段,尚未形成具有竞争力的产业化批量生产。

但是随着国家“增材制造和激光制造”等专项的启动,未来二三年内有望实现单纤单模数千瓦,甚至万瓦的连续高功率光纤激光器工业产品的问世,从而有力支撑我国高端装备制造业的发展。

部分光纤激光器产业化加速

从技术发展来看,光纤激光器相比于传统的二氧化碳激光器、固体激光器,在光束质量、效率、散热等方面具有独特优势,同时具有全光纤化、紧凑化、便于产业化等特点。对于打标用脉冲光纤激光器和连续波中功率光纤激光器,有了关键材料和核心器件的支撑,产业化技术门槛相对较低,从而推动了其在工业和国防领域应用的快速增长,并在金属薄板切割等领域中取代了相当的二氧化碳激光器。

BCC Research的一份最新市场报告也证实了这一分析。即使是在近几年全球经济持续低迷的时期,工业激光市场依旧充满活力,不断发展的技术还将继续推动它在全球市场的发展,尤其是光纤激光器市场。2014年光纤激光器市场为11亿美元,预计2020年达到19亿美元,年复合增长率为8.5%。

而作为中国光纤激光器产品系列最全、规模最大的武汉锐科光纤激光股份有限公司,其创始人和总工程师闫大鹏也持同样的观点。在第十届中国光谷(武汉)国际激光峰会上,闫大鹏表示,2015年光纤激光器已占据全球激光材料加工市场37%的份额。

五、我们该如何看待这样的市场

国内工业成本逐渐降低,增材制造和超快应用领域正在兴起,加之我国首台2万瓦光纤激光器装机即将引发的进口产品降价潮。这些都为光纤激光器提供了更大的市场空间,它的应用需求将会随着市场的壮大而持续发展。

面对形势如此之好的光纤激光器,考虑到国人“好热闹”的特点,会不会给光纤激光器的发展帮了“倒忙”?对此,周军也给出了自己的思考和建议。

光纤激光器上游产业链图谱(来自:闫大鹏——“工业光纤激光器全国产化最新发展”报告)

他坦言,从其他行业的发展也可看出,一拥而上地同质化发展,带来的结果只有一个:互相伤害。不论是政府出面签订和谐发展协议,还是企业牵头制定行业标准,虽然初衷都是为了促进行业的发展,但是市场经济体制下,经济主体的良性发展才是根本。只有企业重视差异化发展,准确定位,避免单纯模仿,在制约光纤激光器进一步发展的材料和器件等基础工作中扎实探索,才能从本质上使企业自身和整个产业实现大踏步发展。匆匆上马,只会让自己进退两难,惨败收场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高能光纤脉冲激光器行业市场供需态势及发展趋向研判报告

《2024-2030年中国高能光纤脉冲激光器行业市场供需态势及发展趋向研判报告》共七章,包含中国高能光纤脉冲激光器应用需求前景分析,中国高能光纤脉冲激光器领先企业案例分析,高能光纤脉冲激光器行业前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。