一、国际油价超预期上涨

1、 供需平衡加地缘政治推动 国际油价中枢上行

1.1 2018 上半年地缘政治主导油价波动, 油价超预期上涨

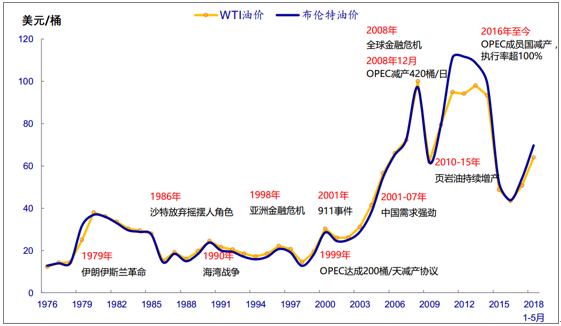

国际油价受地缘政治因素影响大。 回顾 20 世纪 70 年代以来国际原油价格的走势, 一些时期油价受地缘政治影响比较大。 地缘政治因素主要是来自于中东地区产油国。 该地区的原油储量和产出量对全球影响较大,内部不稳定因素多。 地缘政治矛盾的爆发可能影响原油出口量发生变化。 同时 OPEC 组织对原油市场进行的主动管理, 也会影响全球供应,对原油价格冲击明显。

国际油价受到地缘政治因素影响

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国成品油行业市场竞争格局及未来发展趋势报告》

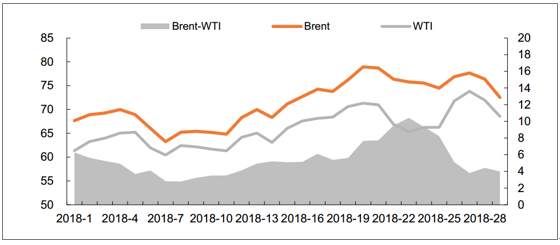

2018 上半年油价均价上行。 2018 年上半年, Brent 原油连续期货结算均价为 71 美元/桶,环比上涨 25%,同比上涨 35%。截至 2018 年 6 月 29 日,收于 79 美元/桶; WTI原油连续期货结算均价为 65 美元/桶,环比上涨 26%,同比上涨 31%。截至 2018 年 6 月29 日,收于 74 美元/桶。

Brent-WTI 价差扩大。 美国 WTI 交割的为轻质低硫油,原油的品质相对于布伦特更好。 但 OPEC 减产,美国抢占沙特市场份额, 同时制裁伊朗,对应的偏重原油产量减少,轻质油相对过剩,重质油相对紧缺, 重质原油贴水明显减少。 2018 年上半年,两大基准原油平均价差 5.5 美元/桶,较 2017 年扩大 2.8 美元/桶。 6 月,两大基准原油平均价差扩大至 8.2 美元/桶,环比 5 月扩大 1.3 美元/桶。

2018 年 1 月国际油价突破 70 美金/桶关口,创下三年来新高, 在 17 年 12 月 OPEC 与俄罗斯减产计划延长的推进下,不断有地缘等因素影响,包括沙特反腐动乱、北海和利比亚等地区输油管道爆炸,再叠加上伊朗等地緣政治因素发酵; 2 月,美原油持续增产预期增强,同时中美贸易摩擦升级,金融市场波动较大; 3~4 月,油价在美英法联军打击叙利亚的地缘政治因素催化下不断走高。同时,委内瑞拉经济秩序混乱程度提升,产量持续下降;5 月,美国宣布最终决议退出伊朗核协议,并要求伊朗的石油买家在 11 月 4 日前终止合同, 将减少伊朗未来的供应,伊朗可能会采取关闭霍尔木兹海峡石油运输的措施作为报复; 6 月, OPEC 会议维持减产,实际增产量低预期, 特朗普强调对伊朗石油进行制裁,进一步引发市场对石油供应量的担忧。

2、全球原油市场供需基本面有利于油价上涨

2003-2005 年全球石油供给分别过剩 20、 40 和 20万桶/天。与海湾战争后国际油价的持续回落不同, 2003 年伊拉克战争发生后,国际石油价格大幅上涨。全球经济快速增长,石油需求增加,供需格局转换是 2003-2008 年原油价格大幅攀升的重要原因。

当前全球原油供需基本面正由供应过剩切换到供不应求。 供需基本面有利于油价上涨。

2017 年,世界石油需求同比增长 160 万桶/日,石油供应同比增长 60 万桶/日,世界石油市场基本面由 2016 年的供应过剩 70 万桶/日转为缺口 30 万桶/日。

2000-17 年全球石油供需基本面与国际油价

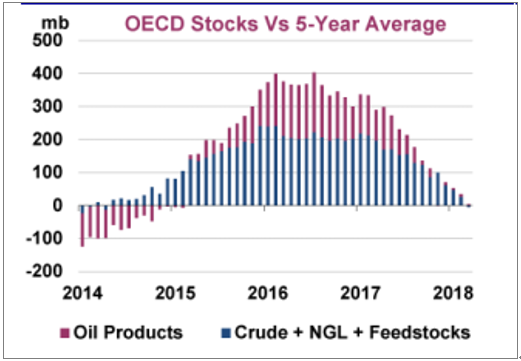

由于 OPEC 产量下滑,加上 2018H1 需求旺盛, OECD 商业库存 4 月份下降 310 万桶至新的三年低点,即 28.09亿桶。库存已经回归至五年平均水平。 OPEC 预测 2018 年全球经济增速与 2017 年持平(+3.8%),预计 2018 年原油需求增量在 140~150 万桶/日左右。 虽然相对于供应端,需求端的弹性不大,但是由于存在中美贸易战等不稳定因素, 可能影响全球经济增速,后续需要关注需求的可持续性。 未来, 供给端产量主要取决于拥有剩余产能的 OPEC 的市场管理, 以及拥有较强弹性的北美页岩油复产情况。

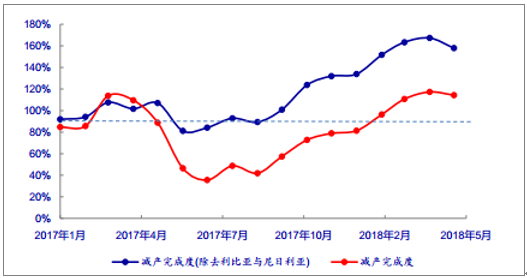

委内瑞拉产量持续下降,OPEC减产执行率保持高位:2016年底 OPEC宣布减产计划,包括 OPEC 减产目标 120 万桶和俄罗斯等非 OPEC 国家减产 60 万桶,共计 180 万桶/日。

2018 年以来由于委内瑞拉国内混乱, 从 2017Q4 起该国原油产量已下滑 20.8 万桶/日,目前仅为 155 万桶/日。 截至 5 月 OPEC 整体减产执行率超过 150%。

OECD 库存与 5 年平均库存对比

资料来源:公开资料整理

18 年以来 OPEC 减产执行率(%) 保持高位

资料来源:公开资料整理

3、世界石油整体开采成本连续四年下降。

目前主力增产区为中东和北美。新的边际产量包括非OPEC 的一些高成本地区,介于 65~75 美元之间。 同时中东国家虽然成本较低,但是财政盈亏平衡油价较高, 据 预测, 2018 年 OPEC 第一大产油国沙特的财政收支平衡所需布伦特油价为 70 美元/桶,作为 OPEC 第一大生产国, 后续还存在国家石油公司沙特阿美上市对高油价的诉求, 预计沙特将计划有限增产,维持市场稳定。

主要产油国财政收支平衡所需油价及预测

资料来源:公开资料整理

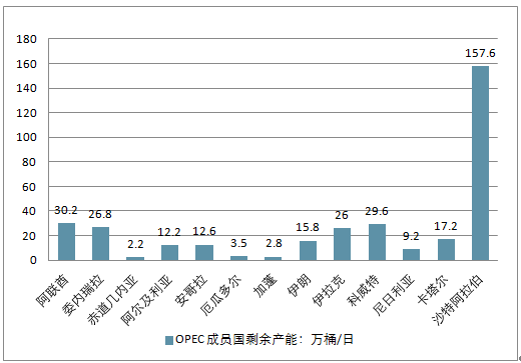

OPEC 当前的剩余产能丰富截至 2018 年 5 月, 沙特拥有约 158 万桶/日的最高剩余产能调节能力,其他 OPEC 成员拥有剩余产能的主要国家包括阿联酋(30 万桶/日),伊拉克(26 万桶/日)和科威特(30 万桶/日)等。

OPEC 成员国剩余产能降低

资料来源:公开资料整理

2018年上半年OPEC 成员国剩余产能

资料来源:公开资料整理

OPEC 会议结果增产幅度低于预期,国际原油价格反弹。 第 174 届 OPEC 会议于 2018年 6 月 22 日在维也纳召开,会议回顾了 2016 年 11 月 30 日第 171 届会议达成的 120 万桶/日的减产决议,会议决定维持原定减产协议,将 OPEC 国家 2018 年 5 月 152%的减产执行率降至 100%,从 7 月起执行,同时批准了刚果加入 OPEC 组织;次日召开 OPEC 和非 OPEC 第 4 次部长级会议,决定维持原定 OPEC 和俄罗斯等非 OPEC 国家分别减产 120万桶/日和 60 万桶/日的协议,并决定 7 月起合作参与国自愿将 2018 年 5 月 147%的双方的整体减产执行率降至 100%。

OPEC 国家 5 月产量、 配额与产能

资料来源:公开资料整理

3、国际油价逐渐走强,预计下半年仍有较强支撑

石油的勘探开采是整个石油化工产业链的最上端,油价直接影响勘探开采收入。

无论是国外油公司如 BP、壳牌、埃克森美孚等,还是国内的三桶油,上游业务收入变动趋势都和 Brent 均价变动趋势基本保持一致。油价处于高位时,上游业务收入也同样在历史高位; 2015 年油价迅速下跌,油公司的相应收入也随之显著下滑。当前 Brent 油价升至 70 美金以上,预计油公司上游业务收入继续回升。

2018 年以来国际油价上涨强劲,截止 7 月 20 日,布伦特周度平均价累计上涨 9.6%, WTI 周度平均价累计上涨 14.3%。受地缘政治因素、 地区供需差异和美国输油管能力限制等影响,布伦特-WTI价差今年第 7 周下降到 3 美金的低点,然后波动上升到第 23 周的 10 美金(本年度最高点), 后回落至目前的 4 美金左右。截止 7 月 20 日当周,本年度平均价差为 5.46 美元每桶。

2018 年国际原油价格

资料来源:公开资料整理

下半年原油市场多空交织,原油市场重点关注以下影响因素:

1、 产油国增产以及计划增产的行动仍将在后期对油市形成利空压制,但潜在的增产幅度跟原油需

求相比将非常有限。

2、 美国经济持续复苏、全球经济运行平稳、能源需求稳健,对油价形成支撑。

3、 美国对伊朗、委内瑞拉等的经济及能源制裁,有推升油市的可能。

4、 美国中期选举临近,控制油价的进一步上涨也成为了特朗普越来越棘手的问题,这或导致美国或考虑缓解对于伊朗的制裁。

5、 沙特阿美上市,上半年沙特曾暗示希望油价接近每桶 80 美元,以支持沙特阿美 IPO,但目前 IPO进展不大,变数较多。今年油价的高位一定程度上也缓解了沙特的财政压力和阿美公司 IPO 的迫切性。实际上抑制油价不再快速上涨,也符合作为产油国沙特的利益。过高的油价会刺激其他高成本石油的开采,打破目前的供需平衡。这也是沙特不愿意看到的。

基于以上因素, 2018 年下半年国际原油价格短期整理但是维持上涨态势的概率较大。

二、海上天然气进口必经之路LNG 接收站行业分析

作为世界上已经出现过能源危机的非再生资源,石油已经成为了全世界都渴求的能源。而目前我国石油行业出现了:原油资源短缺,依赖进口原油加工;炼油及石化原料需求矛盾越来越突出;原油价格波动大、生产成本高,经营风险;安全、节能、减排、环保等规范要求严格要求;国外知名石化企业在中国建厂,市场竞争激烈等许多问题。因此降低生命周期成本,提高现代企业管理水平变得越来越迫切。

据了解,目前全球石油化工行业面临的最大挑战在于油气资源短缺、供需不平衡、生产成本提升及对产业一体化的迫切需求。作为当今世界上发展速度最快的自动化技术、信息技术和现代管理技术,成为国际性企业争相采用、不断提升自身竞争力的技术手段和方法。随着世界范围内石油化工生产技术不断进步,石油化工企业正朝着大型化、一体化、智能化和清洁化等方向发展。传统的石化企业生产过程控制系统的设计理念也随之发生了改变。

很多企业都在向现代化的石油化工厂迈进,集成自动化系统水平也在不断提高。但要真正实现智能化还需从工厂生产操作、管理、维护的角度出发,要求过程控制系统应具有开放性、高可靠性、互操作性和易维护性。通过生产操作自动化、经营管理信息化、生产管理与过程控制管控一体化,实现企业从原油选择、采购、生产加工过程到石油、化工产品出厂全过程的智能化生产及管理,使企业的利润最大化。

国际天然气贸易需要先将气态天然气进行处理后液化成 LNG, 然后通过海运送往全球各地。

接收站的作用在于, 使得 LNG 运输船到达 LNG 码头后, 将运输船上的 LNG 通过装置输送到陆地上进行销售。 可见, LNG 接收站在 LNG 贸易中发挥着巨大的作用。

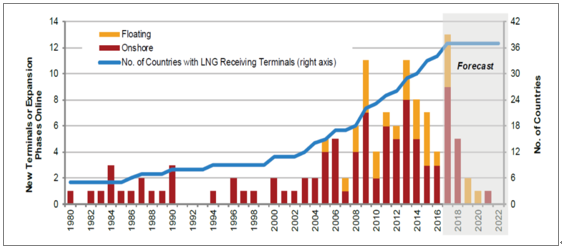

根据估计, 2017 年将增加 90.4 百万吨/年 LNG 接收能力,其中有 13 个陆上接收站项目、 6 个 FSRU 和 4 个原有接收站的扩展项目。由于浮式接收站具有建设周期短、灵活性高等优点,哥伦比亚、埃及等新兴 LNG 市场偏爱建设浮式接收站

新增 LNG 接收站类型及拥有 LNG 接收站国家数量

资料来源:公开资料整理

贸易价格。 在进口天然气存在较大利差的情况下,会刺激资本投资,相应加快接收站建设步伐。 进口 LNG 价格与国际油价相关,而油价在 60-80 美元/桶区间内,进口 LNG 价格与国内管道气门站价价格严重倒挂,进口 LNG 气化输送到管道后的销售价格与国产气相同,这将打击 LNG 接收站进口 LNG 的积极性,进而降低利用率和盈利能力。 此外, 国际 LNG贸易中长约比例降低,随着国际油价波动和全球 LNG 供求再平衡,短约价格波动会增加LNG 接收站的运营风险。

不同油价下我国进口 LNG 到岸完税价格测算结果表(参考 2016 年天然气价格)

国际油价(美元/桶) | 卡塔尔进口气到岸完税价格(元/方) | 澳洲壳牌公司进口气到岸完税价格(元/方) | 澳洲埃克森美孚公司进口气到岸完税价格(元/方) |

40 | 1.93 | 1.85 | 1.78 |

50 | 2.37 | 2.28 | 2.19 |

60 | 2.81 | 2.71 | 2.6 |

70 | 3.26 | 3.13 | 3.01 |

80 | 3.7 | 3.56 | 3.42 |

90 | 4.14 | 3.99 | 3.83 |

100 | 4.59 | 4.42 | 4.24 |

110 | 5.03 | 4.85 | 4.65 |

120 | 5.47 | 5.28 | 5.06 |

130 | 5.91 | 5.71 | 5.47 |

资料来源:公开资料整理

LNG 进口气化后能否顺利输入城市燃气管网很大程度上决定了接收站的产能利用率。考虑到我国天然气管网基本由三桶油建设,管网基础设施尚未做到全面互联互通,部分接收站的进口气源无法及时输送至下游需求。

1、接收站分布:亚洲地区是投资重心,国内发展逐步多元化

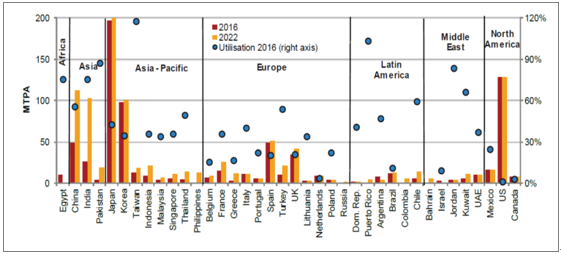

全球 LNG 接受能力平稳增长,现有接收能力集中在亚洲。 2017 年全球 LNG 接收站接收能力达到了 795 百万吨/年,相比于 2016 年的 777 百万吨/年的接收能力增长了 2.32%。从区域上看,亚洲太平洋地区有着世界上最多的 LNG 接收能力,亚洲地区有着最多的最终投资决策项目(FID 和 Pre-FID)。

全球范围内看,目前日本的 LNG 接收站数量最多,接收能力最高,中国台湾的利用率最高。中国 LNG 接收能力位居世界第五,预计在 2022 年接收能力会有大幅增长。

2016-2022 年不同国家 LNG 接收站接收能力和利用率

资料来源:公开资料整理

2、国内接收站集中“三桶油”,逐步多元化

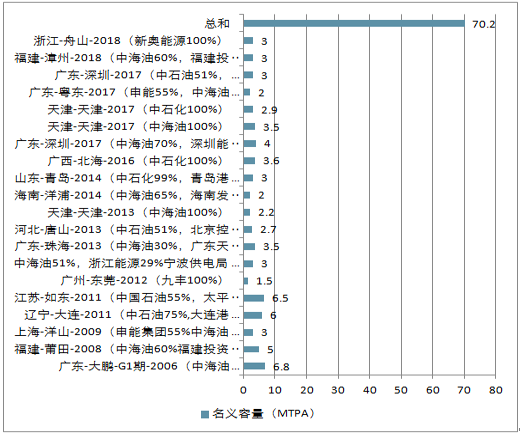

目前我国有 22 个 LNG 接收站,名义接受量 7020 万吨/年。目前,中海油 LNG 接收能力占全国总能力的 52.8%;中石油占比 33.7%,中石化占比 10.6%,九丰占比 1.8%,广汇占比1.1%。

我国主要 LNG 接收站概况

资料来源:公开资料整理

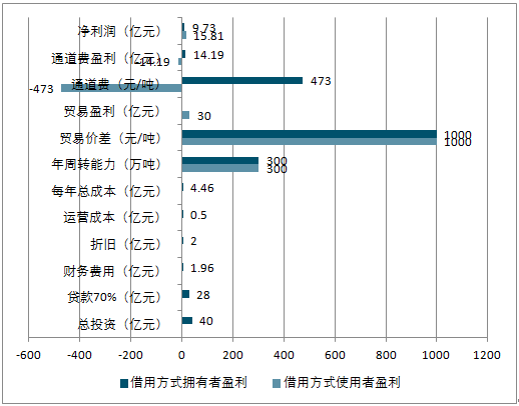

接收站的盈利模式有两种方式,第一种是自用,即接收站是整个贸易链条的一部分,公司在计算盈利的过程中,需要将接收站的各项费用考虑在内;第二种是借用,即接收站不是整个贸易的一部分, 而是一个通道,贸易方需要向接收站拥有者支付一定比例的通道费。

两种方式都具备较高的盈利能力,以一个 300 万吨级别的接收站为例,在不考虑管线设施,下游均采用 LNG 槽车运输的情况下,投资额大约是 40 亿左右,通道费假设 0.34 元/方,折算为 473 元/吨,贸易价差假设为 1000 元/吨。

接收站自用方式盈利比较

资料来源:公开资料整理

接收站借用方式盈利比较

资料来源:公开资料整理

两种方式盈利不同的核心在于风险偏好,自用方式的接收站更具有风险偏好,因此在贸易价差较大的情况下可以实现更大盈利,而借用方式的接收站则在通道费不变的情况下每年可以实现稳定收益,不会受到贸易价格波动带来的风险

不同贸易价格下的接收站盈利测算

贸易价差(元/吨) | 0 | 250 | 500 | 750 | 1000 |

每年总成本(亿元) | 4.46 | 4.46 | 4.46 | 4.46 | 4.46 |

通道费(亿元) | 14.19 | 14.19 | 14.19 | 14.19 | 14.19 |

贸易盈利(亿元) | 0 | 7.5 | 15 | 22.5 | 30 |

自用方式盈利(亿元) | -4.46 | 3.04 | 10.54 | 18.04 | 25.54 |

借用方式使用者盈利(亿元) | -14.19 | -6.69 | 0.81 | 8.31 | 15.81 |

借用方式拥有者盈利(亿元) | 9.73 | 9.73 | 9.73 | 9.73 | 9.73 |

资料来源:公开资料整理

根据当前天然气价格, 过去长约在当前时点并不具备竞争力, 因此近几年新投产的接收站,在较低的进口成本下会显著受益。全球无论是从合规规模上还是合约期限上,都在向短期小规模的合约上发展,未来长约比例将逐步降低。

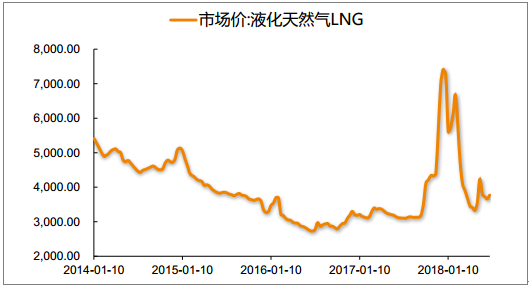

对于天然气供需状态的分析,预计 18-19 年天然气仍然存在气荒的情况,因此判断 LNG 价格中枢在近两年仍会上移。今年上半年 LNG 市场均价同比去年已经有超过 1000 元/吨的涨幅,因此液态销售占主的接收站未来有望实现更大业绩弹性。

2014-2018.1月L NG 市场价(元/吨)

资料来源:公开资料整理

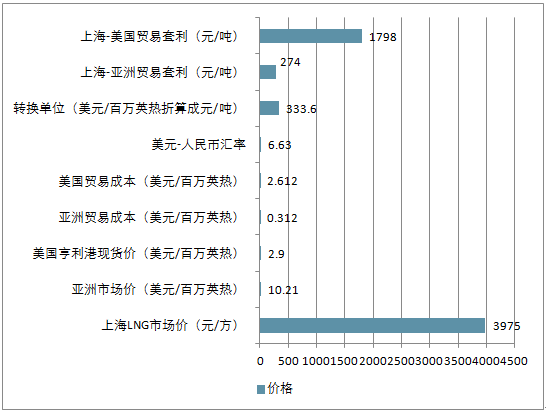

对于接收站盈利测算的核心就在于判断贸易价差,将分别测算亚洲进口至上海以及美国进口至上海的管道气和 LNG 贸易套利。

1) 管道气销售, 亚洲地区进口现货的方式将带来亏损,从美国进口有利可图。

管道气套利测算

资料来源:公开资料整理

2) LNG 销售,无论从亚洲还是美国都有利可图

管道气套利测算

资料来源:公开资料整理

我国目前规划的进口天然气管道主要有三条, 第一条管道是来自中亚地区的西气东输管道,该管道分为国内和国外两段建设, 国内段称为西气东输管道二线和三线, 自 2008 年开建,2012 年四季度正式投产, 设计年输气能力为 300 亿方,途径新疆、甘肃、宁夏、陕西、河南、湖北、江西、广东等地;国外段称为中亚天然气管道,根据时间和路线分为 ABCD 四线,最早建成的是 A 线, 2007 年开建, 2009 年底正式投产运行。 第二条管道是中缅天然气管道,该管道主要是将缅甸的天然气输送到西南地区销售,开工自 2010 年, 2013 年中期建成投产,设计年输气能力为 120 亿方。第三条管道是中俄天然气管道, 中俄管道分为东线和西线,东线 2015 年开建, 预计 2019 年底建成投产,设计年输气能力为 380 亿方,西线处在前期认证阶段。 按照现有的管道输气能力计算,国内管道气最大进口量为 670 亿方(中亚 550+缅甸 120),折合单月输气能力为 56 亿方。

但是, 670 亿方的进口能力,或者 56 亿方的单月进口能力已经是管道气 2020 年前的天花板, 并且由于天然气在淡旺季的需求并不相同,实际负荷率很难做到 100%。去年在“气荒”到来即 11 月份之前,管道使用率只有 62%,在最缺气的 12 月份,管道气进口量只达到 39.78亿方, 这就意味着冬季约 40 亿方是目前管道气进口的真实上限, 今年冬季难以有超越,对应的供需缺口只能由接收站来承担,从进口的角度上看,历史上管道气一直是天然气进口的主角,而 2017 年开始, 进口 LNG首次超过管道气,可见接收站将会扮演越来越重要的角色。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)