1、网络表演(直播)市场现状分析

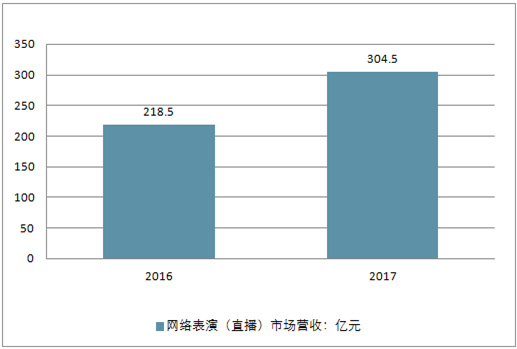

2017年我国网络表演(直播)市场营收达到304.5亿元,相比2016年的218.5亿元,同比增长39%。网络表演(直播)已经成为网络文化内容供应、技术创新、商业模式创新的代表,成为网络文化市场重要组成部分。

直播行业与其他产业的联动日益紧密,“直播+”模式逐渐成型,电商直播、非遗直播、传统文化直播、公益直播、政务直播等多种内容并存,并向PGC(专业内容生产)模式转型,直播平台提供的内容和网络游戏、网络音乐、网络文学、网络视频等网络文化形式一样,得到了用户的广泛使用,成为网民文化娱乐消费的重要形式。

2016-2017年中国网络表演(直播)市场营收情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国直播平台行业市场需求预测及投资前景分析报告》

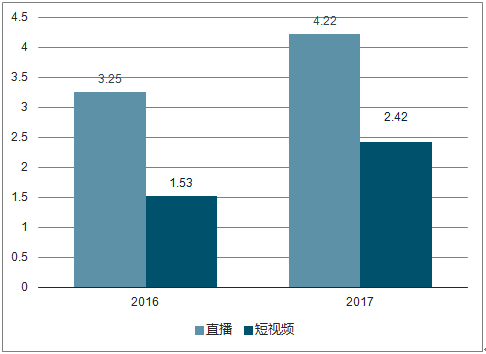

2017年,直播用户由2016年的3.25亿人增至4.22亿人,同比增长近30%;短视频内容、行业在不断升级,用户规模也在激增,2017短视频用户规模从2016年的1.53亿增长到2.42亿,同比增长近60%。相对直播而言,短视频用户体量还较小,但增速将近高了一倍。

2016-2017年直播与短视频用户量(单位:亿人,倍)

资料来源:公开资料整理

随着用户付费能力、 参与时长、用户基数的不断提升, 在线直播市场规模从 2015 年的 64 亿元提升到 2017 年的 352 亿元。 预计 2022 年有望达到 1000 亿规模。

2015-2022 中国在线直播市场规模及预测

资料来源:公开资料整理

2、直播行业规范化促进市场集中度提升

2017年,我国网络表演(直播)行业营收模式日益多元化,对于社会经济的带动效应日益明显,行业新增投资也不断增加,投资强劲,YY旗下海外直播平台BIGOLIVE获得6000万美金投资, 快手获得腾讯3.5亿美元投资,虎牙直播获得7500万美元A轮融资,微吼获得2亿元C轮投资,熊猫直播获得10亿元B轮融资,花椒直播完成10亿元B轮融资,斗鱼直播完成10亿元D轮融资,触手TV获谷歌领投5亿元E轮融资。投资的增加,代表着资本对于中国网络表演(直播)行业的信心。

目前大多数网络直播营收模式还是以礼物和打赏模式为主,但在这种成熟的模式以外,网店也是许多主播的标配,甚至有营销公司专门为各个网店做直播营销。最常见的网红+电商的模式是,网络主播经营家淘宝店,并在直播过程中适时介绍所经营的淘宝店铺。比如游戏主播在直播游戏的过程中,对自己店铺的电脑周边或者相关游戏周边产品进行口播。

直播平台成本可分为三大类:内容成本、带宽成本、运营及其他成本。 与优腾爱三家视频平台相似,用户跟随主播内容而行, 头部主播能带来巨大流量。 因此各平台纷纷加码主播投入,抬升签约费用, 平均用户获取成本不断提高。同时, 由于主播缺乏契约精神,合同期内跳槽比比皆是, 导致平台方对于用户和主播二者皆没有丝毫粘性与控制力。

知名主播签约费情况

主播 | 平台 | 类别 | 签约费 |

PDD | 熊猫TV | 退役选手 | 3500万 |

五五开 | 斗鱼TV | 退役选手 | 4000万 |

小智 | 全民TV | 游戏主播 | 4000万 |

若风 | 熊猫TV | 退役选手 | 2000万 |

MISS | 虎牙直播 | 游戏主播 | 2000万 |

小苍 | 熊猫TV | 游戏主播 | 1100万 |

李先生 | YY | 脱口秀 | 300万 |

文儿 | YY | 秀场 | 700万 |

霹雳爷们 | YY | 户外 | 800万 |

资料来源:公开资料整理

近段时间,平台对于主播合约期内跳槽的法律诉讼大大改变了这一情况, 平台对于头部主播的契约力量开始加剧。目前, 整个行业进入规范期,关于跳槽的诉讼不断发生,而诉讼中平台大多能够胜诉,这对于后续行业规范大有裨益, 增加主播跳槽的机会成本:新平台不但要承担百万乃至千万的诉讼赔偿, 而且要支付比原平台更高的签约费。

但另一方面,对于主播而言,除了前端签约费,还要考虑后端分成,大平台目前主播收入主要分为固定成本(签约费)以及浮动费用(收入分成)。收入分成行业类各家比例类似,平台与主播 5: 5~6: 4。但也存在较为极端的个例,映客直播不采用签约制度,固定签约费,平台与主播分成比例为 7: 3,而花椒直播则正好相反,为 3: 7。

在分成比例类似的情况下, 大平台具有更高的用户流量,对于主播来说可以获得更好的分成收益。 而极端的分成比例目前来看对于平台方来说是不可持续的。 因此,签约费相同的情况下, 后端分成模式使得主播更倾向选择大平台。

对于长尾新人来说, 一般都不会存在签约费。因此主播考虑到用户流量也更愿意入驻大平台, 为头部平台带来更好的造血能力。

据统计, 2017 年在线直播平台共有 25 起大额直接融资事件,融资平台以各领域头部平台为主,如虎牙、熊猫、斗鱼、映客等。 2015~2017 年资本进入进一步加剧了平台间的主播争夺竞争, 也疯狂抬升签约成本。 而到了 2018 年,资金收紧,使得仅有少数头部平台获得融资。

2018 年上半年,虎牙获腾讯 4.6 亿美元投资并成功在纽交所上市,斗鱼同样获得腾讯 6.3 亿美元,并计划 Q3 在港上市。 随着各大直播平台上市,行业内部差距有望进一步拉开,行业格局逐渐明晰。

2016 年,前十大直播平台已经占据 97.5%的用户时长。 而根据极光大数据统计的 2017.09-2018.02期间各大直播平台 app 数据,其中斗鱼、熊猫、虎牙、 YY、映客的用户的市场位居前列,同其他 app 相比处于明显优势地位。

2017.09-2018.02 直播 app 市场渗透率前十用户习惯

资料来源:公开资料整理

截至 2017 年底,共有 200 多家公司开展或从事直播业务,较 2016 年减少近百家,其中知名的倒闭平台有曾估值 5 亿的光圈直播、 YY 旗下的 ME 直播,此外六间房、秀色秀场等直播平台均被收购。 而到了 2018 年,仅有少部分头部直播平台尚能良好运营。

但相反,直播行业营收规模却在上升, 2017 年我国直播市场整体营收规模达到 304.5 亿元,比 2016 年的 218.5 亿元增长 39%。 营收上升但平台数目减少说明了行业营收和用户向头部平台流入。

随着平台内容越发稳定,优质内容以及用户向头部平台聚集,头部平台的优势将逐步大,整个行业将呈现强者越强,弱者越弱的局面。

3、互联网时代也改变和再造着年轻群体的就业观

国家人力资源和社会保障部公布的数据显示,2016年应届高校毕业生最向往的新兴职业排行榜中,有54%毕业生选择了网红主播,其次是配音员、化妆师、游戏测评师。网络主播职业在社会中的地位提升,自身荣誉感和自信心得到了大大增强。

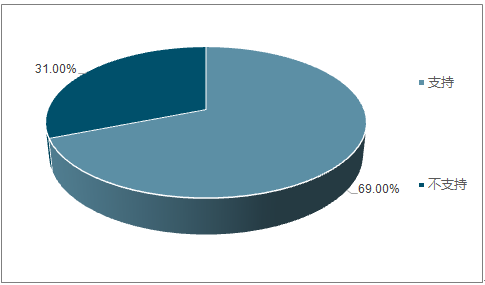

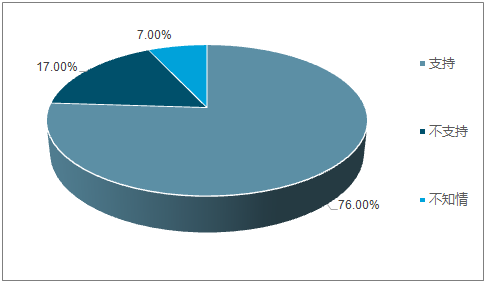

69%的用户不介意家人或伴侣介做主播

资料来源:公开资料整理

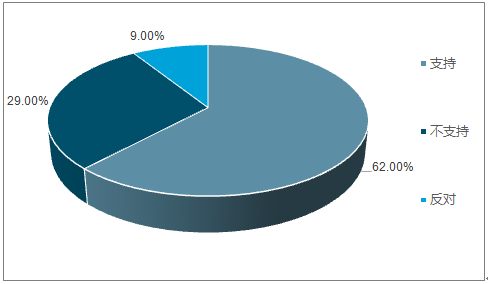

62%的主播们获得了家人的支持

资料来源:公开资料整理

45%的主播是单身

资料来源:公开资料整理

76%的主播获得了另一半的支持

资料来源:公开资料整理

移动社交平台陌陌发布的《2017主播职业报告》显示,从性别比例看,全国85.8%的主播为女性,男性主播占比不足15%。不过东北三省的男性主播占比却高达63.3%。在收入方面,约35%的全职主播月收入高于8000元,6.6%的全职主播月收入高于3万元。调查发现,男女主播选择做主播的原因略有不同,54%的男主播看重通过直播结识朋友;而35.3%的女主播更看重通过直播获得收入。主播的教育水平方面,主播中受过高等教育的人数比例达到46%,高于全国大学教育人口12%的比例,这表明网络主播的素质较高。

此外,网络主播的教育程度也在逐渐提升。例如,花椒与四川传媒学院深度战略合作,成为首家将直播专业引入艺术类专科院校的直播平台,通过正规化专业化培训,提升网络主播的政治思想水平、道德建设水平,更是推进了直播行业的规范化进程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电商视频直播行业市场全景调研及未来趋势研判报告

《2024-2030年中国电商视频直播行业市场全景调研及未来趋势研判报告》共九章,包含2019-2023年电商视频直播行业各区域市场概况,电商视频直播行业主要优势企业分析,2024-2030年中国电商视频直播行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)