全球近90%的丙烯产能集中在亚洲(54%)、北美(17%)、欧洲(16%)地区。亚洲地区产能占全球产能一半以上,主要由于中国产能(28%)持续扩张。但每年仍需进口大量的丙烯单体对国内丙烯市场进行补充。

2016—2017年,国内丙烯产能增速放缓,且期间多套丙烯装置集中检修,国内丙烯有一定需求缺口,对于进口丙烯的需求增加。

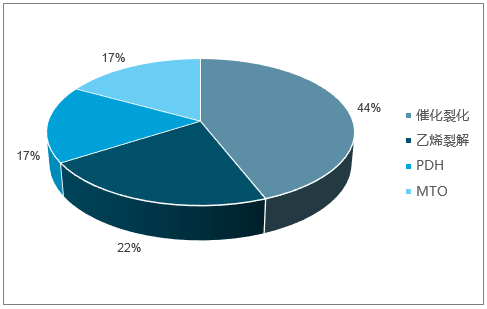

各生产路径的丙烯产能分布(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国丙烯行业市场竞争现状及未来发展趋势研究报告》

煤制烯烃(CTO)/甲醇制烯烃(MTO)、丙烷脱氢(PDH)和传统的石脑油制烯烃是中国烯烃生产的主流工艺。目前我国丙烯装置主要以石油化工路线(催化裂化、乙烯裂解)生产,石化路线产能占比达66%。但是作为丙烯石化路线生产原料的原油的国内储备和开采量远远不够,主要依赖进口补充国内需求缺口。

从历史成本对比来看,得益于低煤价的原料成本优势,煤化工的成本一直是最低的。2015年之后,受到美国页岩油气革命的影响,丙烷等气田副产物的价格大幅下降,丙烷脱氢的成本优势逐步优于传统的石脑油裂解路线。

国内各路线丙烯成本对比,价格参照2017年6月

- | 原料价格 | 吨丙烯成本,元 | 吨丙烯毛利,元 |

石脑油裂解(布油,美元) | 76 | 6403 | 606 |

丙烷脱氢(丙烷,美元) | 560 | 5808 | 1200 |

煤制烯烃(坑口煤,元) | 356 | 4026 | 2983 |

甲醇制烯烃(甲醇,元) | 2709 | 7911 | -903 |

数据来源:公开资料整理

由于丙烯价格主要跟踪油价,而丙烷的价格与天然气价格相关,因此未来在天然气整体供需格局偏宽松的情况下,丙烷丙烯价差在中长期有扩大的趋势。

从当前环保形势来看,我们判断中低端聚丙烯未来通过淘汰落后及高污染的产能来化解可能性很大。废料加工这部分贡献的丙烯聚丙烯产能会最早被出清,因为这部分污染比普通原料的要大很多,尤其是对水的污染。2018年1月份进口废塑料禁止叠加环保趋严的影响在未来一年内应该会造成明显的产能出清,行业中领军企业的聚丙烯盈利应该会明显改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告

《2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告》共九章,包含2019-2023年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2024-2030年丙烯行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。