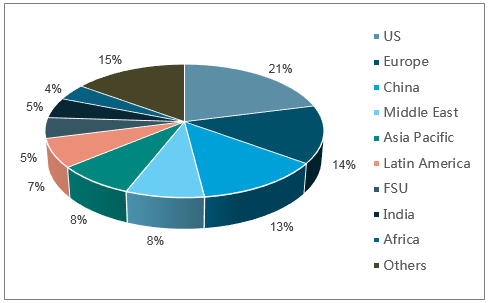

2018年全球原油需求约98.85百万桶/天,同比增长1.65百万桶/天。从全球原油需求的格局来看,OECD国家贡献了全球原油需求的一半,其中美国的原油需求20.43百万桶/天,贡献占全球需求的21%,是全球最大的。其次是欧洲和中国,分别为14.47百万桶/天(14%)和12.74百万桶/天(13%)。

从需求的增量来看,中国依旧是增量贡献最大的国家,但是值得注意的是中国和欧洲的需求增速放缓,美国和印度的需求增速提高很快。2017年需求同比增长1.66百万桶/天,其中贡献前三名分别是中国0.52百万桶/天(占全球增量的31%),欧洲0.33百万桶/天(20%),美国0.19百万桶/天(11%);2018年预计需求同比增长1.65百万桶/天,其中贡献前三名分别是中国0.42百万桶/天(20%),美国0.25百万桶/天(15%),印度0.21百万桶/天(13%)。

需求及增量判断的最直接依据就是GDP及其增速。据OPEC,2018年全球GDP增速将保持与2017年相当的水平,约3.8%,因此对全球原油需求增长的判断18年的增量为1.65百万桶/天。该数据与2017年的增量1.6百万桶/天相当。从2017年三季度开始到现在,美国、印度GDP增速呈现提升趋势,而中国和欧洲的增速放缓。如果该趋势延续至2019年,那么2019年中国在全球原油消费需求中的贡献占比将继续下降,而美国和印度的贡献将继续提高。

2018全球原油需求格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原油行业市场竞争格局及投资战略咨询报告》

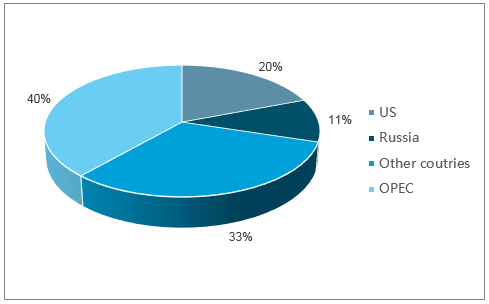

据OPEC,2018年全球原油供给98.04百万桶/天,其中OPEC为38.58百万桶/天(占供给总量的40%),美国15.49百万桶/天(20%),俄罗斯11.16百万桶/天(11%)。

从供给的增量来看,2018年Q1全球供给增量约160万桶/天,其中美国贡献了153万桶/天(页岩油气贡献了141万桶/天),是最大的供给增量来源,其次是加拿大28万桶,巴西17万桶。供给缩量比较大的国家是俄罗斯(减少13万桶/天),中国减少了10万桶/天。我们判断,俄罗斯的产量减少主要是受到资金和技术装备的限制,导致了其在当前较高油价水平下无法增产。而中国的产量下滑主要是受到国内资源禀赋的限制,从而被动减产。

2018全球原油供给格局

数据来源:公开资料整理

2018年上半年OPEC继续执行限产,2018年4月的数据显示,OPEC的产量为31.9百万桶/天,市场份额为32.6%。如果继续执行限产,我们判断OPEC的产量将保持在32百万桶/天的水平,如果限产打破,那么增产潜力的部分将主要来自沙特等国家。

从2018年Q1来看,OPEC的减产超出了总体减产目标48.3万桶/天。从2016年Q4开始执行的限产,OPEC承诺减产的规模为117.4万桶/天,到2018年Q1,实际减产的总的规模为165.7万桶/天(超出了限产目标48.3万桶/天),其中沙特、科威特、阿联酋等主动减产122.9万桶/天,委内瑞拉、安哥拉、厄瓜多尔、加蓬等在限产的同期遭遇了意外减产,使得产量下降110.4万桶/天,获得限产豁免的尼日利亚和利比亚产量增长67.6万桶/天。值得注意的是,限产豁免国尼日利亚和利比亚从17Q4到18Q1产量是下滑了4.5万桶/天,说明这两个豁免国的产量增长短期遇到了瓶颈。意外减产的委内瑞拉等国家遭遇了严重的通货膨胀,可以预见的是其原油产量短期是无法恢复。如果未来限产解除,具备快速产量增长潜力的OPEC国家是沙特、科威特、阿联酋、卡塔尔。参考其2016Q4的产量,其潜力合计约129.9万桶/天。

美国页岩油主要产区包括Permian,Bakken,EagleFord和Niobrara等,其中产量当前最大的是Permian为26.4万桶/天,2018年增量最大的也是Permian,为7.3万桶/天。Permian增产的原因主要是甜点的发现,另外水平井压力技术的提高和库存井的复产也有所贡献。我们判断,随着油价的企稳,库存井复产的影响将减弱,同时新的甜点发现的难度也来越大,2018年下半年页岩油的产量增长将有所放缓,在107万桶/天的水平。

2018年供给增量主要来源于美国页岩油

数据来源:公开资料整理

美国商业原油库存在2017年3月上涨到创记录的高点5.3亿桶,随着OPEC的石油减产导致供给端的收缩以及需求的稳健增长,库存开始进入下降区间。到2018年1月,库存到了4.1亿桶低点后有所企稳。我们判断,随着美国原油产量的快速提升,美国原油出口量将逐步提升,原油库存有进一步下降的空间。

进入2018年,国际油价快速上涨,油气开采业务及油田服务订单对油价最为敏感,油价上涨业绩增速快、弹性很大,建议关注中国石油、新奥股份、通源石油、海油工程等。

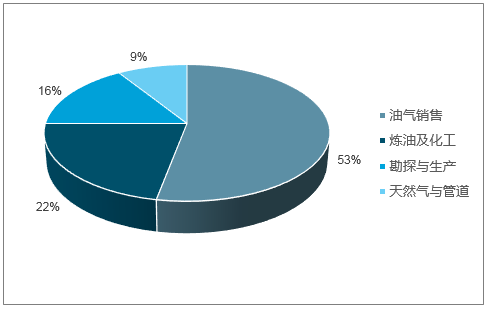

随着国际油价的反弹,中国石油的业绩已经逐渐好转,2018Q1实现101.5亿归母净利润。我们判断随着油价的回升,2018年盈利将继续好转。

中国石油四大板块收入占比

数据来源:公开资料整理

根据中石油经济技术研究院数据,2017年世界炼油能力净增为2900万吨/年,总炼油能力增至49亿吨/年左右,年增长率约为5.95‰,世界新增炼油能力7849万吨/年,减少的炼油能力达4947万吨/年,其中中国地炼淘汰炼能2240万吨/年。

根据中石油经济技术研究院数据,2017年世界炼厂总数约为650座,平均规模约754万吨/年。全球炼油公司加工能力TOP5依次为:中国石化(2.6亿吨/年)、埃克森美孚(2.49亿吨/年)、中国石油(2.02亿吨/年)、壳牌和道达尔。中海油下属的惠州炼厂二期建成(加工能力达0.2亿吨/年),中海油首次位列前25名。

2016年的全球开工率平均为82%,除去中南美洲和非洲近两年保持在60%的低开工率,其他地区或国家的开工率均处于平均水平以上。我们判断,北美、亚太、中东地区开工率呈上升趋势主要得意于其经济增长和低油价带动的下游消费增长。

全球主要地区炼油毛利(单位:美元/桶)

时间 | 西北欧(布伦特油裂化) | 美国墨西哥湾(HLS/LLS裂化) | 美国中部(WTI裂化) | 新加坡(迪拜油裂化) |

2013 | 3.48 | 5.70 | 17.43 | 4.46 |

2014 | 3.35 | 7.82 | 13.76 | 4.11 |

2015 | 7.28 | 9.13 | 16.19 | 6.24 |

2016 | 4.28 | 6.54 | 9.55 | 4.74 |

2017 | 6.18 | 9.76 | 13.12 | 5.78 |

数据来源:公开资料整理

2016年成品油-原油价差波动不大,而2017年两者价差在9月明显扩大,可能由于“哈维”飓风等灾害性事件导致美国油品一部分需要,从亚太、西欧地区进口,导致毛利率大幅增长。此外,2017年下半年原油价格处于上升通道使得库存收益的贡献也比较大。

“十三五”期间由于民营企业的产能大幅增加,全国产能预计达到8亿吨,两桶油的市场占有率将被压减,但依靠传统的产能依然占据绝对的统治地位,同时借助于上下游一体化的产业链优势竞争力保持强劲。

据统计,2016年我国成品油表观消费量(包括汽油、柴油和煤油)为3.15亿吨,同比减少0.5%。其中,汽油增长3.9%,煤油增长9.3%,柴油下降5.0%。我们认为随着人们生活水平的不断提高,汽车保有量和选择飞机出行都将继续增加,汽油和煤油依然保持较高需求,而柴油在卡车销量恢复增长和基建对普柴需求加大的基础上,预计下降幅度将得到一定缓解。

国内炼油产能和产能利用率预测

年份 | 国内成品油表观消费(单位:万吨) | 炼油消费量(成品油/收率) | 国内炼油产能(单位:亿吨/年) | 产能利用率(单位:%) |

2017 | 32111.6 | 5.0 | 7.72 | 64.8 |

2018 | 32119.3 | 5.0 | 8.06 | 62.1 |

2020 | 32465.2 | 5.1 | 8.80 | 57.5 |

2023 | 32205.1 | 5.0 | 10.04 | 50.0 |

数据来源:公开资料整理

根据近三年全国成品油收率数据(2015年64.69%,2016年64.39%,2017年63.46%),预计未来成品油收率维持在64.18%。以一定比例将汽柴油表观消费量转换为成品油表观消费量,再与收率计算得到炼油消费量,根据之前预测的国内炼油产能,得到产能利用率。为合理解决产能过剩的行业问题,炼油行业未来发展趋势是规模化,行业集中度进一步提高,淘汰落后和规模小的产能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。