基建投资主要由交通运输、仓储和邮政(简称“交通运输”,下同),水利、环境和公共设施管理(简称“环保公共”,下同),电力、水利、燃气及水的生产和供应(简称“电力燃气”,下同)三大分项组成。.

近几年,“环保公共”业投资持续快速增长,成为基建投资最大分项,占比达到47%;其次是“交通运输”业投资,占比35%;而“电力燃气”业投资占比最少,只占17%。

基建投资三大分项的占比变化情况

年份 | 电力、热力、燃气及水的生产和供应业 | 占比 | 水利、环境和公共设施管理业 | 占比 | 交通运输、仓储和邮政业 | 占比 |

2015 | 26,621 | 20% | 55,673 | 42% | 48,972 | 37% |

2016 | 29,736 | 20% | 68,647 | 45% | 53,628 | 35% |

2017 | 29,794 | 17% | 82,105 | 47% | 61,186 | 35% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国基建投资行业市场竞争态势及投资战略咨询研究报告》

2018年1-4月份,三大分项的投资增速均呈现出下滑态势,但从4月份的数据来看,三者的趋势呈现分化。其中“环保公共”业的投资增速继续下滑,但仍保持最快的增长,1-4月份累计增速为11.2%。“交通运输”业的增速有所提升,1-4月份累计增长10.9%,增速比一季度提升1.2pct。“电力燃气”业的投资增速下滑有所收窄,1-4月份累计增速为-8.4%,增速比一季度回升0.5pct。

除了生态保护和环境治理板块,“环保公共”业还包括水利管理和公共设施管理。近几年,这两项的固定资产投资也取得了较快增长,其中水利管理业近三年固定资产投资CAGR达到19.3%,公共设施管理业的CAGR达到21.6%。进入2018年,在地方财政吃紧及PPP项目清理等的影响下,以上两项增速均有所下滑,我们预计增速会在下半年企稳,但很难重回前几年的高速增长时代。

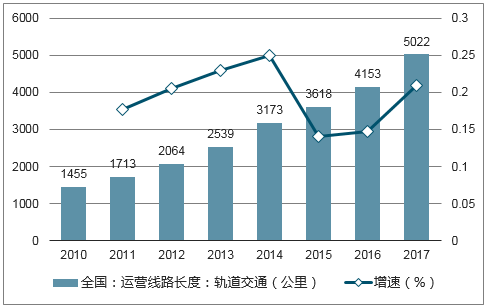

截止2017年,我国运营的轨道交通线路达5022公里,同比增长20.9%,近五年的CAGR达到19.5%;在建轨道交通的城市有43个,在建长度达6246公里。

我国轨道交通运营路线长度持续保持快速增长

数据来源:公开资料整理

我国在建轨道交通的城市数和线路长度持续增长

数据来源:公开资料整理

轨道交通作为现代市内交通的重要工具,未来的发展空间依旧广阔。据不完全统计,当前共有51个“三线”城市获准修建城轨交通,加上已经拥有城轨交通的城市的不断扩建,城轨交通将是未来基建领域的一个重要增长点。

同时,“交通扶贫”是国家“十三五”期间非常重要的一个战略,当前已经进入了攻坚期。国家《“十三五”交通扶贫规划》一共明确了六项主要任务,重点是对贫困地区交通进行改造和升级,其中有五项是关于路桥建设规划的内容,为路桥建设创造了广阔空间,也为路桥投资提供了强劲的动力。

“交通扶贫”的主要内容

六大项 | 内容 |

第一项 | 提级改造1.6万公里国家高速公路和4.6万公里普通国道 |

第二项 | 建设约23万公里的通乡镇和建制村硬化路,到2019年,提前一年实现全国具备条件的建制村通硬化路这个全面小康社会兜底性指标。建设约10.8万公里通村硬化路,解决较大人口规模撤并建制村和“直过民族”地区20户以上自然村的通畅问题 |

第三项 | 实施30万公里农村公路安保工程,加强农村公路上的安全生命防护工程建设和1.5万座危桥改造,对通客车村道上不符合安全通客车要求的窄路基路面合理进行加宽改造 |

第四项 | 建设约3.2万公里资源路、旅游路、产业园区路,进一步强化交通对产业扶贫的基础支撑作用,支持贫困地区特色产业发展 |

第五项 | 新增及改善航道里程2600公里,新增80个码头泊位,继续改善农村水网地区的渡运条件 |

第六项 | 持贫困地区改造建设县城老旧客运站150个、乡镇客运综合服务站1100个,实现具备条件的建制村通客车全覆盖。 |

数据来源:公开资料整理

因此,基于“交通扶贫”的战略以及地方政府具有路桥投资的自主审批权特点,我们判断路桥产业链有望持续景气,公路运输领域的固定资产投资有望持续保持高增长。

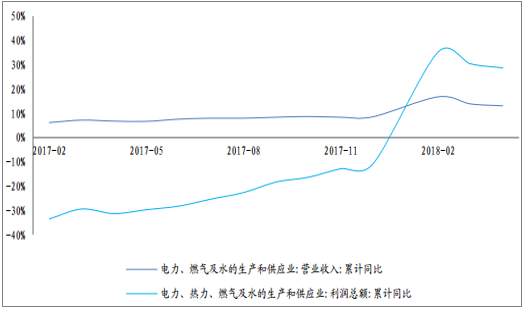

2018年以来,“电力燃气”业规模以上企业的营收和利润同步回暖。截止2018年4月份,“电力燃气”业规模以上企业完成营收2.31万亿元,同比增长13.1%,增速比2017年提升4.5pct;实现利润1460亿元,同比大增28.7%,增速比2017年提升39.4pct。

“电力燃气”业规模以上企业营收和利润同步回暖

数据来源:公开资料整理

从长期来看,电力、燃气及水的生产和供应需求旺盛,伴随着下游企业业绩的回暖,我们预计“电力燃气”业的固定资产投资也有望企稳回升。

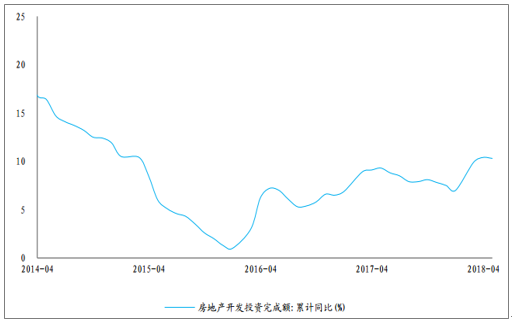

房地产投资受政策调控影响较大,2016年以来调控政策不断密集出台,房地产投资也出现了比较明显的变化。房地产投资增速2015年触底后回升,2018年1-4月份同比增长10.3%。

房地产开发投资在2015年年底触底后,增速持续回升

数据来源:公开资料整理

一般房地产开发投资增速落后商品房销售面积增速5-7个月左右,2018年整体商品房销售在各地政府限购等严厉的管控措施下面临压力,2018年1-4月商品房销售面积和销售额增速均有所下滑,其中商品房销售面积增长1.3%,商品房销售额增长9.0%。预计房地产开发投资增速或将回落。

商品房销售面积和销售额增速均有所下滑

数据来源:公开资料整理

制造业投资主要影响工业建筑。2004-2012年工业建筑安装工程投资CAGR达33%,整体增速比较平稳,之后连续下滑,2018年1-4月制造业投资同比增长4.8%,环比提升1.0pct,增速仍在低位徘徊,但有企稳迹象。

制造业固定资产投资增速有企稳迹象

数据来源:公开资料整理

如果将专用设备制造、TMT设备制造、电气机械及器材等高端制造划归为新经济,将农副食品加工、纺织、通用设备制造等低端制造划归为传统经济,那么新经济和传统经济在2018年明显背离,新经济行业投资增速大大超出了传统行业,且增速普遍有提升趋势。

高端制造比较景气,低端制造有所回落

子行业 | 2017年比重 | 2018年1-4月增速 | 2017年增速 | 增速变化 |

农副食品加工业 | 6.2% | -2.7% | 3.6% | -6.3% |

食品制造业 | 3.0% | -0.8% | 1.7% | -2.5% |

纺织业 | 3.6% | 2.1% | 5.9% | -3.8% |

通用设备制造业 | 6.8% | 2.0% | 3.9% | -1.9% |

医药制造业 | 3.1% | -10.3% | -3.0% | -7.3% |

化学原料及化学制品 | 7.2% | -0.3% | -4.0% | 3.7% |

非金属矿物制造业 | 8.8% | -9.6% | -16.3% | 6.7% |

汽车制造业 | 6.8% | 6.5% | 10.2% | -3.7% |

金属制品业 | 5.4% | 11.8% | 4.7% | 7.1% |

专用设备制造业 | 6.4% | 6.5% | 4.7% | 1.8% |

电气机械及器材制造业 | 6.9% | 7.8% | 6.0% | 1.8% |

TMT设备制造 | 6.7% | 14.2% | 25.3% | -11.1% |

数据来源:公开资料整理

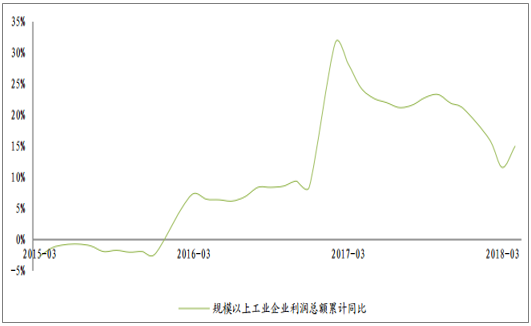

2017年2月以来,我国规模以上工业企业盈利增速大幅回升,2017年维持在20%以上,2018年1至4月放缓至15%,但仍保持较快增长。中性预测下,预计2018年有望维持在10%至16%之间。基于历史经验,工业企业盈利大体领先制造业投资增速约10至12个月。由此看,工业企业盈利修复将有助于制造业投资回升。

2017年2月份以来,规模以上工业企业利润持续保持高速增长

数据来源:公开资料整理

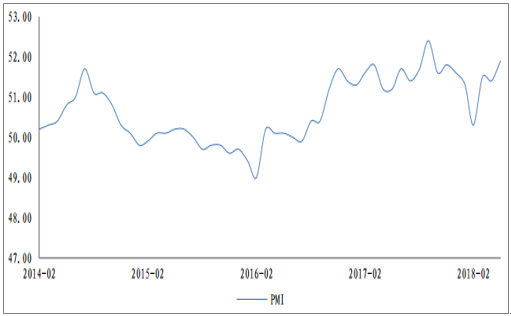

同时,2018年5月份制造业采购经理人指数PMI为51.9,同比提升0.7,环比提升0.5,连续22个月保持在荣枯线以上,显示制造业在持续扩张。

制造业PMI稳中有升

数据来源:公开资料整理

未来,伴随着制造业持续升级,“新旧动能”交替将会更加显著,在下游企业利润回暖的推动下,我们预计制造业投资有望温和回暖。

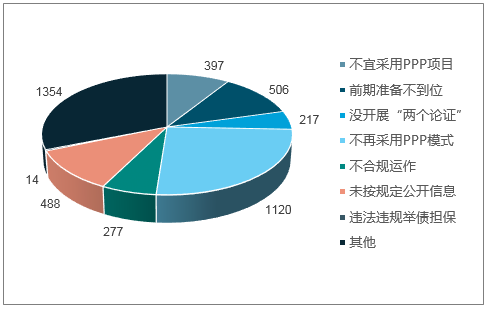

财政部公布的最新数据显示,截至4月23日,各地累计清理退库项目1695个,涉及投资额1.8万亿元;需要整改项目2005个,涉及投资额3.1万亿元。具体来看,在此次被清理的项目中,不宜采用PPP模式的有397个;前期准备不到位的506个;未按规定开展“两个论证”的217个;不再继续采用PPP模式实施的1120个;不符合规范运作要求的277个;涉嫌违法违规举债担保的14个;未按规定进行信息公开的488个;由于其他原因被清退或整改的1354个。

被清退和要求整改PPP项目分类

数据来源:公开资料整理

伴随着PPP项目清理完毕,我们判断PPP项目的发展,将进入一个规范发展的“2.0时代”。与1.0时代不同,PPP项目“2.0时代”将更加注重项目质量,对项目的规范性、落地性和盈利能力有了更高要求。未来,我们预计质量好的PPP项目将更加受到追捧,而不规范、落地难、盈利能力差的PPP项目则会被逐步淘汰出市场。同时,存量PPP项目将会被优先落地,而新增项目速度有可能会放缓。

建筑行业的主营业务是工程的设计、施工以及项目运营,因为建筑项目往往涉及到的工程量大,所以需要的建造成本高,要求的资金量也大。事实上,在当前激烈的市场竞争中,建筑企业往往需要在施工的各个环节垫付资金或者缴纳资金,而且工期回款往往较慢,再加上经营管理不当及会计处理等的原因,呈现出的负债率普遍较高。

近几年来,建筑行业主动调整资产负债结构,杠杆率逐年下降。2017年,行业资产负债率同比下降1.3pct,比2013年下降4.5pct。

行业资产负债率逐年下降,2017年为76.3%

数据来源:公开资料整理

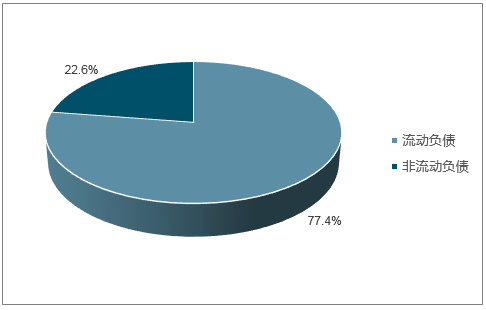

从债务期限来看,建筑行业短期流动负债居多,长期非流动负债占比较少。截止2017年,建筑行业上市公司合计负债金额为51069亿元,其中流动负债39576亿元,占比77.4%;非流动负债11493亿元,占比22.6%。

建筑行业流动负债居多,非流动负债占比较少

数据来源:公开资料整理

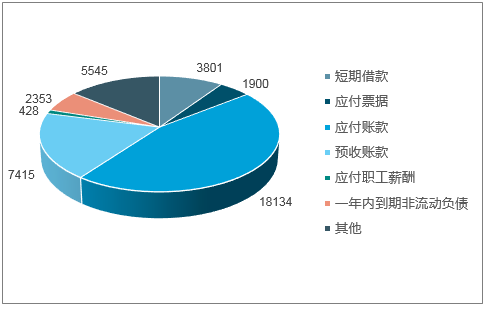

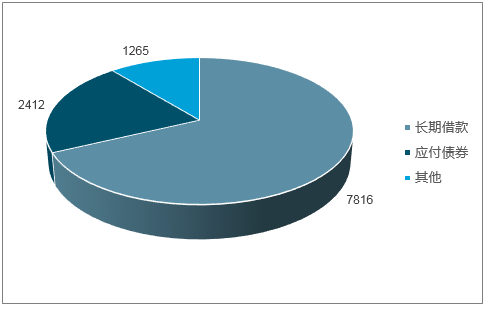

具体来看,短期流动负债中,应付账款是最大的负债项目,占比流动负债达45.7%,其次是预收账款和短期借款,分别占比为18.9%和9.5%。其中应付账款、预收账款都是没有利息成本的短期负债,金额庞大是由行业的经营特点决定的,说明建筑企业对上游供应商整体具有较强的话语权,也反映了行业的实际负债率并没有报表显示的高,风险较为可控。长期非流动负债中,长期借款金额7840亿元,占比非流动负债68.1%,应付债券2412亿元,占比21.0%。

流动负债中,应付账款和预收账款占比较大(亿元)

数据来源:公开资料整理

非流动负债中,长期借款占比较大(亿元)

数据来源:公开资料整理

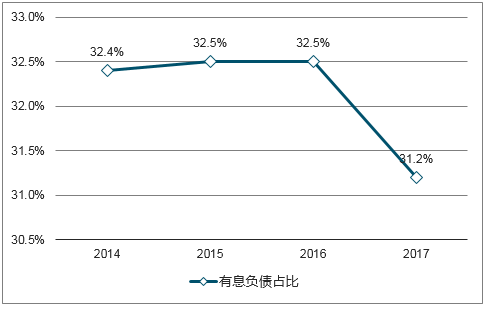

从债务结构来看,有息负债(包括短期借款、应付票据、长期借款和应付债券等)占比稳中有降,偿债压力平稳。截止2017年,建筑行业有息负债约为1.59万亿元,占比总债务31.2%,同比下降1.3pct。

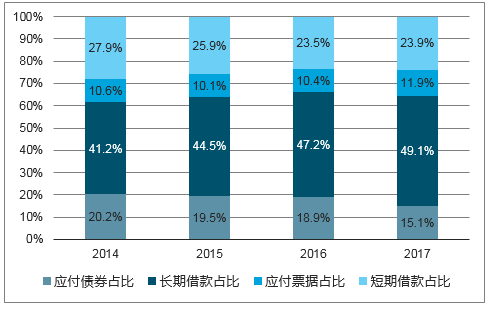

具体来看,短期有息负债占比逐年下降,长期有息负债有所提升。其中短期借款下降幅度较大,近三年下降4.0pct,长期借款增长幅度较大,近三年增长8.0pct。

有息债务占比稳中有降,偿债压力平稳

数据来源:公开资料整理

短期借款占比逐年下降,长期借款占比逐年增加

数据来源:公开资料整理

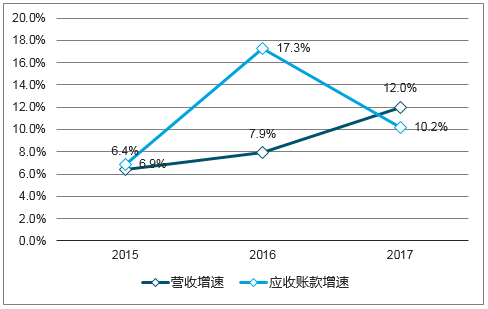

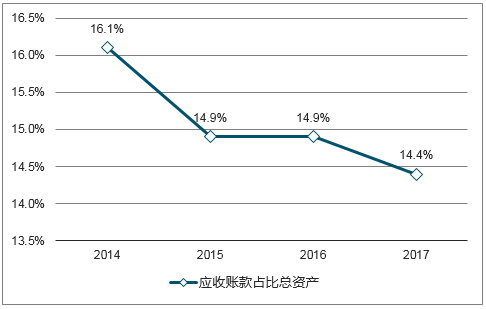

从资产质量来看,容易出现呆坏账的应收账款伴随营收同步增长,且平均增速略快于营收,但占比总资产的比重在逐年下降。截至2017年,建筑行业应收账款总额为9612亿元,同比增长10.1%,占比总资产比重为14.4%,比重同比下降0.5pct。

建筑行业应收账款近三年GAGR为11.4%

数据来源:公开资料整理

建筑行业应收账款占比总资产比重逐年下降

数据来源:公开资料整理

从资产结构来看,流动性资产比重较大,但占比逐年下降,非流动性资产占比逐年提升。其中存货为最大的非流动性资产,占比稳中有降;股权投资等固定资产投资增长迅速。

非流动性资产占比逐年提升

数据来源:公开资料整理

存货为最大的非流动性资产,股权投资增长较快

数据来源:公开资料整理

八大建筑央企2018年一季度新签订单合计1.74万亿元,同比增长18.4%,延续了2017年的高增长趋势,连续四年保持两位数以上的增长,近三年CAGR达到16.4%。其中中国建筑、中国中铁、中国交建、中国中冶四家建筑央企,2018年1-3月新签订单额同比增长超过20%。

八大建筑央企2018年1-3月新签订单1.74万亿元,同比增长18.4%

企业名称 | 2018Q1新签订单(亿元) | 2018Q1YOY | 2017YOY | 2016YOY | 2015YOY |

中国建筑 | 5383 | 24.3% | 19% | 24% | 7% |

中国中铁 | 3123 | 21.3% | 26% | 29% | 2% |

中国铁建 | 2799 | 7.0% | 24% | 29% | 15% |

中国交建 | 1793 | 20.5% | 23% | 12% | 7% |

中国中冶 | 1729 | 37.0% | 20% | 25% | 22% |

中国电建 | 1510 | 3.7% | 13% | 10% | 38% |

葛洲坝 | 798 | 15.7% | 6% | 18% | 32% |

中国化学 | 255 | 5.3% | 35% | 12% | 13% |

合计 | 17390 | 18.4% | 21% | 23% | 11% |

数据来源:公开资料整理

2018年1-3月,八家建筑央企合计营业收入超7954亿元,合计归母净利润为229亿元,同比增长15.1%,近三年CAGR达到13.3%。

八家建筑央企20181-3月营业收入超7954亿元,净利润达229亿元

企业名称 | 2018Q1营业收入(亿元) | 2018Q1归母净利润(亿元) | 2018Q1归母净利润YOY | 近三年归母净利润CAGR |

中国建筑 | 2702 | 81 | 15.0% | 13.4% |

中国中铁 | 1476 | 32 | 21.9% | 15.8% |

中国铁建 | 1316 | 34 | 18.9% | 11.0% |

中国交建 | 933 | 34 | 9.3% | 14.0% |

中国中冶 | 552 | 17 | 15.2% | 15.2% |

葛洲坝 | 209 | 8 | 1.5% | 30.1% |

中国电建 | 618 | 19 | 12.4% | 1.9% |

中国化学 | 149 | 4 | 29.0% | -21.1% |

合计 | 7954 | 229 | 15.1% | 13.3% |

数据来源:公开资料整理

建筑央企在PPP订单获取及资金成本方面具有较大优势。八大建筑央企2017年新签PPP订单估算合计超2.46万亿元,占新签订单比例超过30%。

企业名称 | 2017新签订单(亿元) | 2017年新签PPP订单(亿元) | 2017年新签PPP订单占比 |

中国建筑 | 22,216 | 8,000 | 36.01% |

中国中铁 | 15,569 | 3,711 | 23.84% |

中国铁建 | 15,083 | 3774 | 25.02% |

中国交建 | 9,000 | 4,467 | 49.63% |

中国中冶 | 6,028 | 2,900 | 48.11% |

葛洲坝 | 2,260 | 501 | 22.16% |

中国电建 | 4,068 | 1338 | 32.89% |

中国化学 | 951 | - | - |

合计 | 75,175 | 24691 | 32.84% |

数据来源:公开资料整理

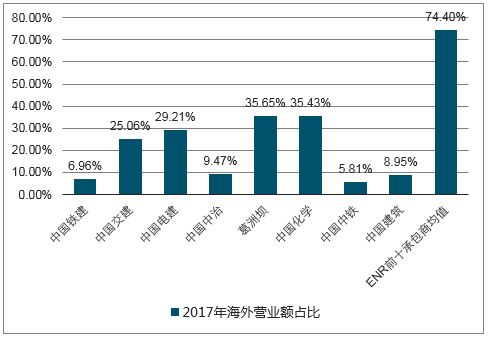

八大建筑央企近几年海外订单持续保持快速增长,2015-2017年海外订单CAGR达到20.4%。其中2017年新签海外订单约9103亿元,海外新签订单占比12.1%,同比增长10.0%。

八大建筑央企2017年海外订单9103亿元,近三年CAGR达20.42%

企业名称 | 2018Q1新签订单(亿元) | 2018Q1YOY | 2017YOY | 2016YOY | 2015YOY |

中国化学 | 951 | 337 | 35.43% | 0.28% | 35.27% |

葛洲坝 | 2,260 | 806 | 35.65% | 14.20% | 12.36% |

中国电建 | 4,068 | 1188 | 29.21% | 0.89% | 11.36% |

中国交建 | 9,000 | 2256 | 25.06% | 0.81% | 20.12% |

中国中冶 | 6,028 | 573 | 9.47% | -0.03% | 49.78% |

中国中铁 | 15,569 | 905 | 5.81% | -11.70% | 51.15% |

中国铁建 | 15,083 | 1050 | 6.96% | -2.65% | -6.34% |

中国建筑 | 22,216 | 1988 | 8.95% | 76.90% | 38.57% |

合计 | 75,175 | 9103 | 12.11% | 10.01% | 20.42% |

数据来源:公开资料整理

从2017年的数据来看,我国大型建筑央企海外订单占比普遍偏低,占比最高的葛洲坝和中国化学也只有35%,远低于ENR前十国外承包商2016年的平均值74.4%,未来还有非常大的提升空间。同时,大型建筑央企对海外业务的重视程度也不断提升。

我国大型建筑央企海外订单占比普遍偏低

数据来源:公开资料整理

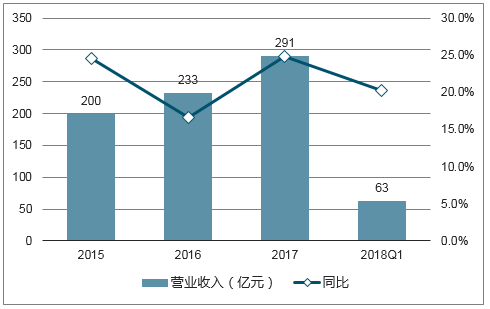

近几年,设计咨询行业营收和净利润持续保持高增长,行业景气度高。2018年1-3月,设计咨询行业完成营收63亿元,同比增长20.2%,2015-2017年CAGR为22.0%;实现净利润5.4亿元,同比增长22.6%,2015-2017年CAGR为24.5%。

设计咨询2018Q1营收同比增长20.2%

数据来源:公开资料整理

设计咨询2018Q1净利润同比增长22.6%

数据来源:公开资料整理

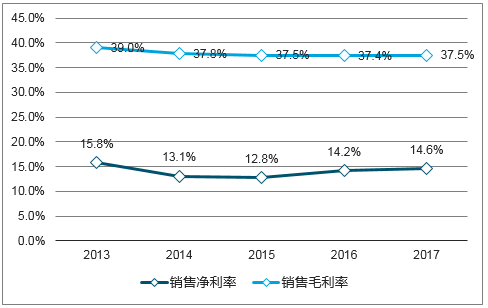

在业绩快速增长的同时,行业盈利能力持续保持较高水平。截止2017年底,设计咨询行业毛利率和净利率均处于建筑行业最高水平,其中毛利率为37.5%,同比提升0.1pct;净利率为14.6%,同比提升0.4pct。

设计咨询行业毛利率和净利率持续保持在高位

数据来源:公开资料整理

从建筑行业上下游分工来看,设计咨询行业处在行业上游。当下游企业有固定资产投资建设时,首先会开展设计、咨询及勘探工作,然后按设计图纸等开展施工建设。因此,建筑行业订单的变化,最先会反应到设计咨询行业营收的变化。即当建筑行业订单快速增长的时候,最先受益的将是设计咨询,反之,最先衰退的也是设计咨询。

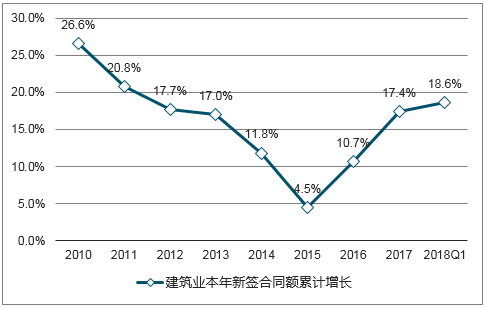

2015年以来,整个建筑行业新签订单持续快速增长。2018年1-3月,建筑行业依旧保持景气,新签订合同额5.18万亿元,继续保持前两年快速发展态势,同比增长16.4%。

2018年1-3月,建筑业新签订单继续保持高速增长

数据来源:公开资料整理

伴随着新签订单的持续增长,建筑业签订总合同额(含往年未完工订单续签)呈现出加快增长态势。2018年1-3月,建筑业签订总合同额25.9万亿元,同比增长18.6%,在手订单充沛。

2018年1-3月,建筑行业合同额同比增长18.6%,在手订单充沛

数据来源:公开资料整理

在建筑行业整体订单持续快速增长的推动下,我们预计设计咨询行业能继续保持高速增长,行业景气度具有可持续性。

建筑央企受益于集中度提升,以及PPP订单和海外订单高增长,八大央企16和17年新签订单同比增长约23%/21%,增速创几年来新高。今年1-3月份,央企新签订单同比增长18.4%,延续高增长趋势。2017年八大央企央企业绩同比增长16.5%,增速创近几年新高。一般业绩滞后订单1-2年,前两年新签订单落地,央企业绩2018年有望超预期。设计咨询公司处在建筑行业上游,近几年营收和净利润同时保持高速增长,在建筑行业新签订单持续增长的推动下,我们预计设计咨询行业能保持高景气。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环保公共行业市场运营态势及投资前景研判报告

《2024-2030年中国环保公共行业市场运营态势及投资前景研判报告》共十一章,包含环保公共重点企业竞争力分析,2024-2030年环保公共投资前景分析,环保公共企业投资战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。