2018年1-4月航空运输市场保持快速增长态势,全行业共完成运输总周转量385.8亿吨公里、旅客运输量1.97亿人、货邮运输量231.5万吨,同比分别增长13.4%、12.5%、7.3%。

民航客运量(亿人)及其增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国航空发动机行业市场竞争现状及未来发展趋势研究报告》

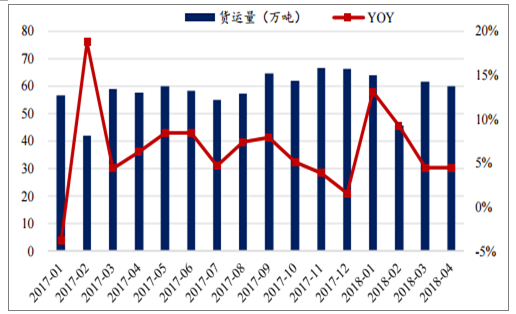

民航货运量(万吨)及其增速

数据来源:公开资料整理

民航客运量(亿人)及其增速

数据来源:公开资料整理

民航货运量(万吨)及其增速

数据来源:公开资料整理

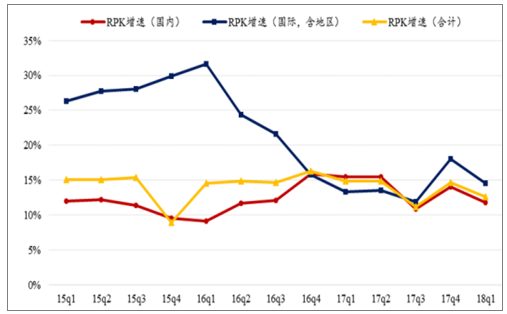

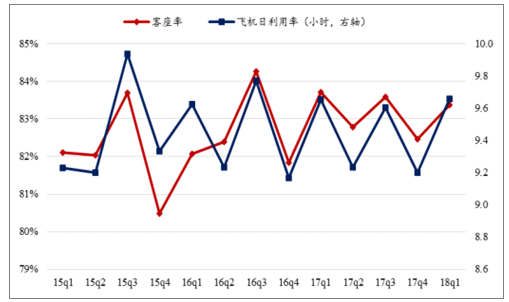

一季度,民航行业实现运输飞行281.3万小时,比去年同期增长10.2%;行业共完成运输总周转量285.4亿吨公里,同比增长12.7%;完成旅客运输量1.46亿人,同比增长11.6%,其中国内(含地区)旅客1.31亿客公里,同比增长11.6%,旅客0.15亿人次,同比增长11.0%。实现旅客周转量2580亿客公里,同比增长13.2%,其中国内(含地区)旅客周转量1906亿客公里,同比增长12.8%,国际旅客周转量674亿客公里,同比增长14.3%。一季度平均客座率83.4%,同比下滑0.5pts.

根据民航局披露的数据,春节假期期间(2月15日-21日),民航共运送旅客1140万人次,同比增长16.1%,自大年初三(2月18日)起,平均客座率超过80%;在春运40天(2月1日—3月12日)中,民航共运送旅客6541万人次,同比增长11.7%,平均客座率达79.8%。为保障居民出行,民航春运投入航班较多,共执行航班607317余班,同比增长9.5%。

近2年春运加班情况

- | 旅客量(万) | 航班量 | 客座率 | 日均旅客量(万) | 日均航班量 | 航季出计划日均航班量 | 超出比例 |

2018 | 6541 | 607317 | 79.80% | 164 | 15183 | 14674 | 3.5% |

2017 | 5904 | 552000 | 84.20% | 148 | 13800 | 13612 | 1.4% |

数据来源:公开资料整理

4月全行业共完成旅客运输量5074.2万人,同比增长15.3%,增速较去年同期提升4.6个百分点。其中,国内、国际航线分别完成4540.5万人、533.7万人,同比分别增长14.2%、25.1%,国际航线连续两月保持20%以上的高速增长,增速明显超过国内航线。从6家上市公司的数据来看,4月客运运力合计合计增长14.6%,旅客周转量增长16.2%,平均客座率84.7%,同比提升1.1%。国际航线客运量增长迅猛,6家上市航空公司4月国际旅客周转率同比20.6%,低于客运量增速,预计国际短途航线增速较快,这与近期韩国等周边国家航线需求快速恢复的事实也基本一致,考虑从4月以后赴韩国旅客基数较低,预计高增长将在较长时间内维持。

随着居民收入的提升和消费升级的推进,民航的消费属性和大众化化属性日益增强。新增旅客人数和重复购买率是反应民航大众化属性的两个重要指标:2017年民航国内航线新增旅客4629万人,较2016年增长11.2%,旅客人数达到1.31亿,同比增长13.8%;国际航线新增旅客人数1969万人次,同比增长2.7%,旅客规模3100万人,同比增长7%,新增旅客人数的快速增加,说明有大量此前从未乘坐过飞机的消费者在2017年成为了民航旅客,这与民航的大众化属性增强是一致的。

另一方面,2016年,国内航线人均重复购买率达3.32次,实现五连降后的首次回升;2017年,国内航线人均重复购买率达3.35次,继续保持上升态势,较2016年增加0.03次。国际航线上,2017年,国际航线的旅客重复购买率达2.31次,较2016年的2.29上升0.02次,保持上升趋势。

一线城市五大机场起降架次合计同比增长0.6%,主协调机场起降架次同比增长1.9%,前40大机场起降架次同比增长3.2%,增速较冬春航季分别放缓1.7%、2.0%、3.1%,较上个夏秋航季放缓2.5%、2.4%、3.2%,其他机场起降增速略有提升,但总体占比较小。

主要机场每周起降架次变化(架次)

- | 绝对值 | 同比 | ||||||||||

- | 总量 | 国内 | 国际 | 地区 | 外航 | 总量 | 国内 | 国际 | 地区 | 外航 | ||

18夏秋 | 北上广深合计 | 45083 | 32351 | 6496 | 672 | 5564 | 0.6% | -0.5% | 5.8% | 6.0% | 0.4% | |

主协调机场合计 | 116570 | 95788 | 10621 | 1204 | 8957 | 1.9% | 1.2% | 5.9% | 0.5% | 4.8% | ||

前40大机场合计 | 159228 | 135989 | 11583 | 1458 | 10198 | 3.2% | 3.0% | 3.7% | 1.5% | 5.6% | ||

41-224机场合计 | 35008 | 33708 | 588 | 230 | 482 | 17.2% | 16.9% | 41.3% | 9.5% | 21.7% | ||

17/18冬春 | 北上广深合计 | 44617 | 32364 | 6165 | 668 | 5420 | 2.3% | 1.3% | 7.4% | 4.7% | 1.9% | |

主协调机场合计 | 113771 | 93652 | 10080 | 1202 | 8837 | 3.8% | 3.3% | 6.3% | 2.0% | 7.5% | ||

前40大机场合计 | 154169 | 131808 | 10975 | 1442 | 9944 | 6.3% | 6.4% | 3.4% | 1.3% | 8.5% | ||

41-224机场合计 | 30332 | 29240 | 482 | 196 | 414 | 16.6% | 17.2% | -5.1% | 5.4% | 11.9% | ||

17夏秋 | 主协调机场合计 | 44826 | 32514 | 6138 | 634 | 5540 | 3.1% | 1.4% | 12.2% | -4.8% | 5.1% | |

前40大机场合计 | 114428 | 94659 | 10027 | 1198 | 8544 | 4.2% | 3.8% | 11.9% | -10.2% | 3.6% | ||

41-224机场合计 | 154330 | 132063 | 11175 | 1436 | 9656 | 6.3% | 6.4% | 10.3% | -13.8% | 4.4% | ||

数据来源:公开资料整理

如果进一步测算座位数,2018年夏秋航季总座位数仅增长6.2%,国内航空公司提供座位数合计增长7.6%,2013-2017年旺季(三季度)旅客量复合增速为10.4%,过去5年间需求最低增速为8.5%,若以复合增速估算2018年需求量增速,内航供座数为供给增速,供需缺口为2.8%。

夏秋航季周座位数同比增长

- | 18夏秋(万) | 17夏秋(万) | YOY |

总计 | 1453 | 1368 | 6.2% |

内航合计 | 1221 | 1135 | 7.6% |

国内 | 1024 | 956 | 7.2% |

国际 | 170 | 156 | 8.9% |

地区 | 27 | 23 | 15.1% |

外航合计 | 232 | 233 | 0.5% |

数据来源:公开资料整理

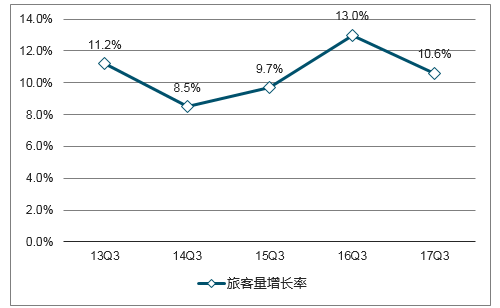

2013-2017年三季度民航旅客量增长

数据来源:公开资料整理

18-19年航空供给侧改革带来的供需改善是主线,贸易战对成本端增加有限,反而将使得短期供需缺口更加扩大,在强监管和竞争格局优化的情况下,航空公司的行为模式在18-19年也将发生巨大变化,行业提价将成为共识。部分一线机场对飞航线票价上限已经逐步打开,新一轮票价市场化将全面展开。

长期提价假设对应的年化业绩增量

- | 南方航空 | 中国国航 | 东方航空 |

合计周收入增量(亿元) | 3.63 | 3.09 | 2.81 |

年税前净利润(亿元) | 188.50 | 160.46 | 146.34 |

年归母净利润(亿元) | 141.38 | 120.34 | 109.76 |

数据来源:公开资料整理

假设2018年提价幅度为10%,折扣率及客座率保持不变,2018年南航、国航和东航因提价扩散效应导致的年化归母净利润增量分别为8.6、5.4、5.3亿元。

扩散效应下航线均提价10%年化业绩增量

- | 南方航空 | 中国国航 | 东方航空 |

合计周收入增量(亿元) | 0.22 | 0.14 | 0.13 |

年税前净利润(亿元) | 11.42 | 7.17 | 7.02 |

年归母净利润(亿元) | 8.57 | 5.38 | 5.26 |

数据来源:公开资料整理

2018年06月05日(以出票日期为准)起,800公里(含)以下航段,每位旅客收取人民币10元;800公里以上航段,每位旅客收取人民币10元。同时,燃油附加费的征收也将有效减轻航空改善成本压力。我们测算,根据2017年航空公司的运营情况,如果按照2012年公布的收取率计算,国内航线征收燃油附加费对国内部分燃油成本的增长覆盖率超70%。但在运营中,若燃油附加费的单位收取率更低,则覆盖率也会随之降低。

根据文献研究显示,2005年,当油价重现开始上涨时,美国航空改善寻求降低能耗、提高能效的新途径,开始了“燃油智能化”项目,该项目强调全员参与,并直观的将节油减排得效果量化,从2005年到2012年该项目为公司节油工8亿加仑,节约的燃油成本超过20亿美元。除此之外,航距的拉长、经停的减少也有助于降低单位成本。

燃油附加费对燃油成本增加的覆盖率

- | 国航 | 南航 | 东航 | 春秋 | 吉祥 |

燃油消耗(百万吨) | 6.8 | 7.6 | 6.0 | 0.7 | 0.7 |

国内燃油消耗(百万吨) | 4.0 | 5.1 | 3.8 | 0.5 | 0.6 |

国内航油价格波动100元的成本波动(百万元) | 403 | 506 | 383 | 50 | 60 |

国内航油价格波动100元对应的800km以下航线单位旅客燃油附加费波动(元) | 2.0 | 2.0 | 2.0 | 2.0 | 2.0 |

国内航油价格波动100元对应的800km以上航线单位旅客燃油附加费波动(元) | 3.8 | 3.8 | 3.8 | 3.8 | 3.8 |

国内旅客量(百万) | 84 | 109 | 93 | 13 | 15 |

其中800km以下航线旅客占比 | 23% | 15% | 29% | 15% | 18% |

合计燃油附加费波动(百万元) | 284 | 385 | 304 | 46 | 51 |

覆盖率 | 70% | 76% | 79% | 92% | 86% |

数据来源:公开资料整理

国际核心机场的非航空性业务收益率高达25%左右,并且非航空性收入在机场总收入所占比重在50%上,甚至达70%上;非航空性业务己逐渐取代航空性业务,成为国际核心机场盈利的主要来源。

全球主要机场收入结构比较

数据来源:公开资料整理

机场拥有土地、客货流资源的特点决定了机场在客货流量发展到一定程度时,就有条件发展非航空性业务,非航空性业务为机场带来收费以外的另一块收入,非航空性业务按照市场规律运作,随着业务量的扩大,客货流资源日益丰富,非航空性业务收入具有比航空性业务收入更广阔的发展空间,如候机楼内广告媒体的价值和商业场所的租金都会因客流量的增长快速增值。

非航业务也已经成为国内枢纽机场的盈利重要来源,以是上海机场为例,2017年非航业务收入占比已经超过航空业务。根据此前公告,2018年3月T2航站楼免税合约到期,重新招标后,参考首都机场和白云机场的招标情况,原扣点率为25%,若扣点率为35%,同比提升10pts。上海机场免税销售中香化占比高,香化产品相对单价和消费门槛低,受益居民消费升级、出境旅游增长需求增长快、弹性大;同时上海机场免税店价格和经营优势显著,有望推动免税销售额持续超预期。

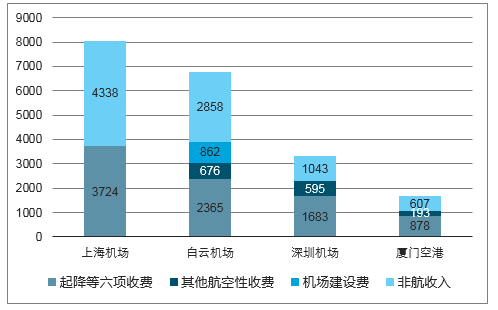

国内机场收入结构比较

数据来源:公开资料整理

随着免税业务租金市场化、国内航线收费提价、未来时刻容量扩张,国内核心机场作为稀缺资源存价值重估空间较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国民用航空运输行业现状分析:受疫情冲击影响严重,行业规模大幅下滑[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)