我国保险资金运用可分为四个阶段:一、轻投资阶段(1949-1987),投资工具匮乏投资意识薄弱,保险资金主要投资方向为银行存款;二、无序投资阶段(1987-1995),投资方向繁杂,风险控制能力差,形成大量不良资产;三、监管严控阶段(1995-2002),《保险法》颁布,将保险公司的投资范围严格控制在银行存款、政府债券、金融债券和国务院规定的其他资金运用形式。四、专业经营阶段(2002-今),以《保险法》修订为开端,投资范围合理放宽。

以2003年7月中国人保资产管理公司的设立为标志,保险资产管理领域进行了集中化、专业化的变革,保险公司首先将各分支机构的地方分公司的资金集中于总部,进行集中使用规范管理,取得规模效应。其次,满足条件的大中型保险公司设立了专门的保险资产管理公司,并将保险资金委托其进行管理。2005年底,保监会批准设立了第一批5家中资保险资产管理公司,分别为中国人保资产管理有限公司、中国人寿资产管理有限公司、华泰资产管理有限公司、中再资产管理有限公司、平安资产管理有限公司。

2003 年我国首家保险资管公司成立,开启保险资管市场化进程。保费收入、 委托资金和保险资管计划共同驱动资产规模持续扩张,2018 年 5 月末保险资金运用余额已达 15.5 5万亿元,保险资金利用余额15.55万亿。市场主体多样,业务能力稳步增强。投资范围不断拓宽下,资金配置结构稳健,运用效率有所提升,同时通过资管计划服务实体经济。长久期配置有利于收益的稳定,通过不同资产的多元布局实现对利率波动的平稳过渡。

2017年,保险资管业市场主体多元化发展。截至2017年末,在我国开展业务的保险机构超过200家,还有外资保险代表处190家,除去外资保险代表处外,其他保险机构基本设立了投资管理职能的内设部门,负责保险资金运用工作。在保险资产管理公司方面,我国已有综合性保险资产管理公司24家,设立资产管理(香港)子公司11家,养老保险公司8家。

2018年4 月 27 日,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,自此包括保险资管在内的百万亿元资管业务的监管靴子终于落地,资管新规较 17 年 11 月的征求意见稿相比,拉长了过渡期一年半至 2020 年末。总的来看,将从打破刚性兑付、规范资金池、净值化转型等角度产生直接影响。

资管新规政策四大原则梳理

打破刚性兑付 | 新规明确刚性兑付行为:违反真实公允确定净值原则的保本保收益产品,滚动发行使本金、收益、风险在不同投资者间转移,自筹资金偿付或委托其他机构代偿。监管在处置资管风险问题时的角色也从传统观念中的“求稳”改为加强责任认定,首次提出对刚性兑付行为进行处罚,包括自行筹集资金偿付或者委托其他金融机构代为偿付均被认定为刚性兑付行为。而且对刚性兑付行为采取投诉举报奖励制度,本质上是引导市场对资管产品认知的转变,使其回归代客理财本源。 |

消除多层嵌套 | 金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。当前资管行业存在通过多层嵌套、通道、分级产品加杠杆的方式投向底层资产的运作模式,新规对底层资产分散度提出更高要求,现行模式可行性大打折扣。 |

规范资金池运作 | 禁止资金池业务,要求资管产品资金和底层项目期限匹配。过去资管产品通过借短贷长的操作,实现在表外滚动融入短期资金,投资到长期项目。新规要求金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展资金池运作。 |

降低期限错配风险 | 投资非标资产其终止日不能晚于封闭产品到期日和开放产品最近一次开放日,继续要求强化久期管理。 |

资料来源:银保监会,证监会,财政部

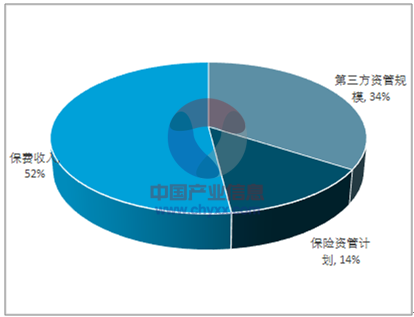

目前保险资产管理公司的资金来源主要有三类,

第一类是管理母公司的保费收入,这也是保险资管机构的主要资金来源;第二类是承接以银行等第三方金融机构的委托管理资金,据保险资产管理业协会数据显示,截至 2017 年底保险资管机构第三方资管规模总计 5.06 万亿元;第三类则是主动发起设立保险资管计划,截至 2017 年末我国保险资管计划余额为 2.08 万亿元。

2017 年末我国保险资管资金分类及规模

资料来源:银保监会,中国保险资产管理业协会

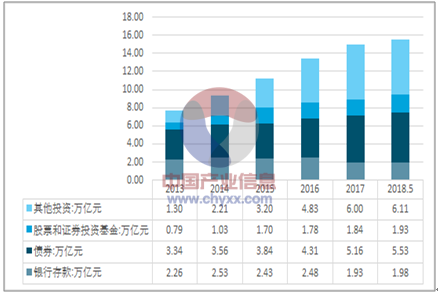

2013-2018年5月保险资产配置结构情况

资料来源:银保监会

对保险机构来说,股权资产对提高收益率的持续稳定性,对于促进资产负债比例管理发挥了很重要的作用。

从大类市场分布看,截止2018年5月,保险资产配置中,固定收益类资产超过65%,权益类资产占比接近2.3%,其他投资占比为12%。按另外一个口径划分,保险资产当中传统投资资产占比为73%,另类资产占比27%。整体看,固定收益类资产占比稳定在70%左右,坚持了“以固定收益类产品投资为主”的原则。

从投资收益水平看,截止2018年5月,保险资金投资实现收益3059.6亿,财富投资收益率接近2%,折合全年收益率预计5%左右的水平。主要得益于较好进行了大类资产配置,通过多元化配置,分散风险,减少集中度,较少波动,提升稳定性。

从资产质量情况来看,截止2018年5月,保险资产投资的活期存款、货币基金和高流动性资产占比为13%。此外,其保险资产的债券投资当中56%为国债和金银债;投资的企业债券当中,3A级资产占比超过90%,股票配置以蓝筹股为主体;实体经济债券投资占比当中,3A级以上的占比超过90%。其中有增信措施安排的项目占比接近90%。

同时,另类投资增速较快,多元配置风险分散的结构更加清晰。总的来看,保险资金运动比较审慎稳健,保险资产运行风险可控。

保险资管行业发展前景:转型探索拓展市场空间

大资管行业格局重塑下,资管子领域将打通跨部门数据交换,实现监管统一协调,行业间将不断转型以适应新的监管要求,保险资管有望通过稳定风险与收益的保险产品打开业务空间。保险资管行业内竞争亦有所加剧,从多空间积极转型探索。相较于国外较高的渗透率,我国保险市场仍有重组的潜力;包括委托、险系基金、年金等第三方业务的持续优化,积极探索新的增长点;同时发挥传统投资领域的先发优势,布局多元品种,增强市场竞争力。

根据保费收入增速测算,保险资金投资总额在2020年将达到23万亿元。在低利率和激烈的市场竞争中,以多种形式扩大权益类投资将带来稳定较高的收益。同时,加大开发另类投资可填补下滑的债券收益的缺口。此外,目前我国保险系资产管理机构第三方资产管理规模与国际大型险企尚有3倍差距,是应当重点开辟的蓝海。抓住时代的契机加紧布局,将涌现一批优秀的保险系资产管理机构,成为大资管时代的佼佼者。

相关报告:智研咨询发布的《2018-2024年中国资产管理行业市场运营态势及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)