2018年1-5月,乘用车产销分别为195.4万辆和188.9万辆,同比增速分别为11.8%和7.9%,环比分别下降2.3%和1.3%。

分车型来看乘用车销量符合预期,SUV和轿车的主导地位稳固,SUV份额持续提升,2017年SUV销量422.70万辆占比当年乘用车销售市场比例41.15%,仅低于轿车7.05个百分点,而2012年SUV销量仅199.82万辆,占比12.90%,同期轿车销量1074.58万辆,占比69.36%。

2012-2018年1-5月我国乘用车细分市场销售情况:万辆

年份 | 轿车 | MPV | SUV | 微客 | 乘用车总计 |

2012 | 1074.58 | 49.33 | 199.82 | 225.63 | 1549.36 |

2013 | 1200.85 | 130.47 | 298.88 | 162.63 | 1792.82 |

2014 | 1237.42 | 191.52 | 407.84 | 133.21 | 1970.00 |

2015 | 1169.67 | 210.67 | 620.61 | 109.92 | 2110.87 |

2016 | 1213.78 | 249.46 | 893.53 | 72.45 | 2429.22 |

2017 | 1064.73 | 185.78 | 909.03 | 49.49 | 2209.03 |

2018.1-5 | 473.06 | 75.27 | 422.70 | 19.38 | 990.40 |

资料来源:智研咨询整理

2012-2018年1-5月我国乘用车细分市场销售份额占比情况:%

年份 | 轿车 | MPV | SUV | 微客 |

2012 | 69.36 | 3.18 | 12.90 | 14.56 |

2013 | 66.98 | 7.28 | 16.67 | 9.07 |

2014 | 62.81 | 9.72 | 20.70 | 6.76 |

2015 | 55.41 | 9.98 | 29.40 | 5.21 |

2016 | 49.97 | 10.27 | 36.78 | 2.98 |

2017 | 48.20 | 8.41 | 41.15 | 2.24 |

2018.1-5 | 47.76 | 7.60 | 42.68 | 1.96 |

资料来源:智研咨询整理

SUV在近几年乘用车销售市场发展火爆,一方面,二孩出生率提升,家庭成员数量略有提升,同时人口老龄化加剧,人均可支配收入持续增长,促使我国家庭结构出现明显变化,再加上消费升级导致消费者购车时对于宽敞、舒适的需求越来越高,以此为SUV带来长期持续的增长点;另一方面,汽车复购率提升,复购用户在再次购车时对SUV的偏好为SUV迎来新的增量。因此,二胎增加+消费升级+复购需求,以及SUV的未来市场空间将进一步扩充。

豪华车方面,2018年第一季度,BBA(奔驰、宝马和奥迪)仍然是国内豪华品牌的三大龙头,增速持续提升。而豪华车1-4月销量同比增速为22.3%,符合预期。宏观方面,我国消费升级现象明显,中国豪华车下游市场空间持续扩大,很多豪华车品牌加大了在华的产品投放力度,有望进一步拉动豪华车需求;另一方面,汽车关税下调后众多豪华车品牌进行了价格调整,部分低配豪华车市场价格逼近国产车市场价格,增加了豪华车的竞争力,有望为豪华车,尤其是低价位豪华车带来增量。预计豪华车销量有望维持20%左右的高增速,市场份额有望进一步提升。

2018年1-3月奔驰、宝马、奥迪在我国销售情况

品牌 | 2018年3月 | 2018年1-3月 | ||

销量:辆 | 同比增速:% | 销量:辆 | 同比增速:% | |

梅赛德斯奔驰 | 58471 | 17.2 | 169932 | 17.2 |

宝马(含MINI) | 53950 | 6.2 | 152942 | 7.1 |

奥迪(含香港) | 54031 | 30.6 | 154270 | 41.9 |

资料来源:智研咨询整理

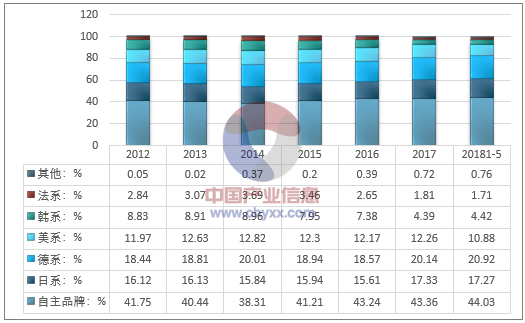

分车系来看,德系车、日系车销售份额微增,市场份额分别从2012年的18.44%和16.12%增长至2018年1-5月的20.92%和17.27%,增幅为13.45%和7.13%。韩系车销售份额大幅下降,从2012年的8.83%下降至2018年1-5月的4.42%,下降幅度49.94%;美系车和法系车份额持续压缩2018年1-5月销售份额分别为10.88%he 1.71%。

美系车下降一方面,中美贸易摩擦持续升级,美系车份额有望进一步被瓜分;同时,关税降低导致自主品牌进一步承压,具有技术优势、车型覆盖广,且已经获得市场认同的自主品牌有望突出重围,进一步提升市占率,2018年1-5月我国自主品牌销售市场份额44.03%。

2012-2018年1-5月我国乘用车分车系销售份额情况

资料来源:智研咨询整理

相关报告:智研发布的《2018-2024年中国汽车行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。