国家统计局公布数据显示,2017年全国民用汽车保有量21743万辆(包括三轮汽车和低速货车820万辆),同比增长11.8%,相比2006年增长率336.17%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。

2006-2017年我国汽车保有量

资料来源:国家统计局

经过前期长时间汽车销量的高速增长,我国民用汽车保有量呈现快速上升的发展趋势,从2006年我国汽车保有量0.04辆/人上升至2017年的0.16辆/人,增长了4倍之多。

近年来,我国汽车保有量占全球比重呈上升趋势,截止2017年底,中国汽车年销量已连续 9年世界第一,目前我国汽车保有量 2.17亿辆,保有量占全球 20%,销量占全球 30%,我国从汽车小国逐步成为全球汽车最大的销售市场,保有量正在快速追赶发达国家。

2017年,西部地区机动车保有量达6436万辆,汽车增速高于其他地区。2017年,东部、中部、西部地区机动车保有量分别为15544万辆、9006万辆、6436万辆,分别占全国机动车总量的50.17%、29.06%、20.77%。其中,西部地区近五年汽车保有量增加1963万辆,年均增幅19.33%,高于东部、中部地区14.61%、16.65%的增幅。

2017年,我国汽车保有量达2.17亿辆,7个城市汽车保有量超过300万辆。汽车保有量与2016年相比,2017年全年增加2304万辆,增长11.85%。汽车占机动车的比率持续提高,近五年占比从54.93%提高至70.17%,已成为机动车构成主体。

从车辆类型看,载客汽车保有量达1.85亿,其中以个人名义登记的小型和微型载客汽车(私家车)达1.70亿辆,占载客汽车的91.89%;载货汽车保有量达2341万辆,新注册登记310万辆,为历史最高水平。从分布情况看,全国有53个城市的汽车保有量超过百万辆,24个城市超200万辆,7个城市超300万辆,分别是北京、成都、重庆、上海、苏州、深圳、郑州。

截止2017年12月汽车保有量超过200万的城市

资料来源:智研咨询整理

我国汽车保有量长时间高增速的发展趋势下,我国汽车产销量开始出现一定变化。

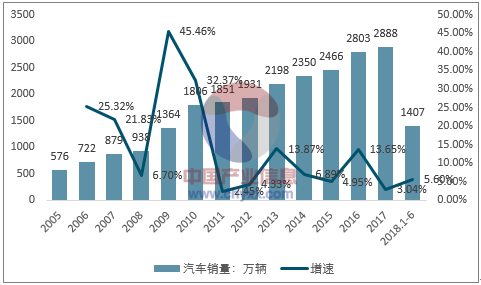

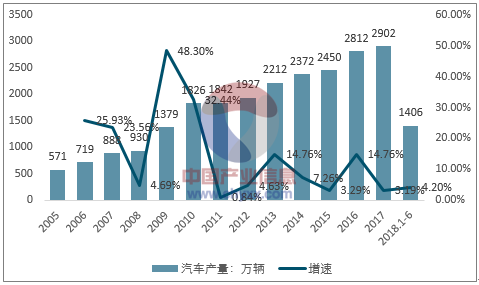

回顾汽车行业的产销数据,国内汽车销量增速放缓的趋势已基本确定。受到购置税政策下调和2016年高产销数据影响,2017年汽车产销增速明显放缓,我国汽车产销分别为2901.54万辆和2887.89万辆,同比分别增长3.19%和3.04%,增速比上年同期回落11.27个百分点和10.61个百分点。

2008-2018年6月我国汽车销量及增速情况

资料来源:汽车工业协会、智研咨询整理

2008-2018年6月我国汽车产量及增速情况

资料来源:汽车工业协会、智研咨询整理

从数据可以明显看到,我国汽车产销情况从2011年开始增速整体处于较低状态,2011-2017年我国汽车产销增速平均值为6.96%和7.03%,2018年上半年产销增速4.2%和5.6%,2006-2010年我国汽车产销增速平均值分别为26.99%和26.34%,差距非常明显。预计后续汽车行业增速放缓的趋势将继续延续,汽车产销维持低增速平稳增长。

在此情况下,主机厂竞争加剧,汽车行业表现出以下特征:一方面主机厂纷纷开始构建汽车制造的产业链,通过战略联盟、互相参股等方式建立完整的生态圈,加强自身的议价能力;另一方面,汽车制造商越来越重视用户提升,市场导向性特征明显。在此情况下,产业链布局完善、贴合市场需求的主机厂更具竞争优势。

相关报告:智研发布的《2018-2024年中国汽车行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。