一、天然气行业现状

1、天然气行业消费情况

2017 年 6 月,国家能源局下发了《关于加快推进天然气利用的意见》,提出将天然气培育成为我国的主体能源之一, 2020 年天然气在一次能源中的占比提升至 10%, 2030 年提升至15%。《天然气十三五规划》进一步指出, 2020 年我国天然气保供能力要达到 3600 亿立方米,国内天然气产量要达到 2070 亿立方米, “十三五”期间年均增速 8.9%,气化人口 4.7 亿人,管道里程 10.4 万公里。

天然气“十三五”规划

指标 | 2015 年 | 2020 年 | 年均增速 |

天然气累计探明储量(常规气,万亿方) | 13 | 16 | 4.3% |

产量(亿方/年) | 1350 | 2070 | 8.9% |

天然气占一次能源消费比例(%) | 5.9 | 8.3~10 | - |

气化人口(亿人) | 3.3 | 4.7 | 10.3% |

城镇人口天然气气化率(%) | 42.8 | 57 | - |

管道里程(万公里) | 6.4 | 10.4 | 10.2% |

管道一次运输能力(亿立方米) | 2800 | 4000 | 7.4% |

地下储气库工作气量(亿立方米) | 55 | 148 | 21.9% |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国天然气行业市场深度调研及未来发展趋势报告》

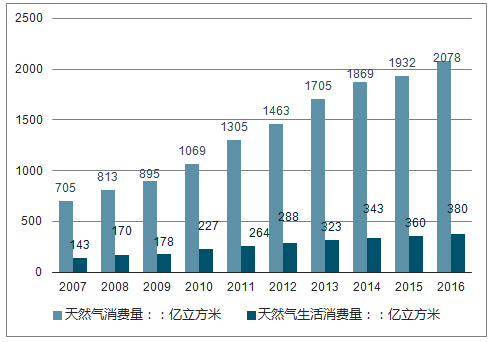

今年前 4 个月,我国天然气消费量依然维持了较高的增速,同比增加 17.7%至 906 亿立方 。

2013-2018年我国天然气消费量快速增长(单位:亿方)

资料来源:公开资料整理

2017 年,我国 PM2.5平均浓度为 44.1,相比于 2016 年下降了 2.1,同时 SO2 和 CO 的浓度也都有了大幅的降低。同时,京津冀、长三角、珠三角区域的 PM2.5 平均浓度分别为 64.6 微克/立方米, 44.7 微克/立方米, 34.8 微克/立方米,相较 2013年分别下降 39.2%, 33.3%, 26.0%,超额完成大气十条规定的具体指标。

2017 年我国环境污染情况明显改善

污染物 | 2016 年平均浓度 | 2017 年平均浓度 | 单位 | 浓度变化 |

46.2 | 44.1 | 微克/立方米 | -4.5% | - |

82.2 | 80.2 | 微克/立方米 | -2.4% | - |

21.8 | 18.1 | 微克/立方米 | -17.1% | - |

29.5 | 30.5 | 微克/立方米 | 3.3% | - |

136.0 | 144.5 | 微克/立方米 | 6.3% | - |

CO | 1.022 | 0.959 | 微克/立方米 | -6.2% |

资料来源:公开资料整理

目前所有地区的非居民基准门站价平均为 1.7 元/立方米,相比居民用气平均最高门站价高出 0.3 元/立方米,未来居民用气门站价有一定提价空间。

2016 年我国天然气消费量为 2078 亿立方米,其中生活消费量为 380 亿立方米,占比仅为 18.27%,所以居民售气量的变动对下游整体的售气量影响也不大。

我国天然气生活消费量及总消费量走势(单位:亿立方米)

资料来源:公开资料整理

2、天然气进口量分析

2008-2017 年,我国天然气进口量由 46 亿方增长至 920 亿方,年均复合增速 34.9%,而在产量方面, 2008 年我国天然气产量为 803 亿立方米, 2017 年则达到了 1474 亿立方米,年均复合增长率为 6.97%,远低于进口量与消费量的增长水平。随着进口量的不断增加,我国天然气行业对外依存度也由 2008 年的 5.9%提高到 2017 年的 38%。

2017 年我国天然气进口量为 920 亿立方米,对外依存度达到 38%(单位:亿立方米)

资料来源:公开资料整理

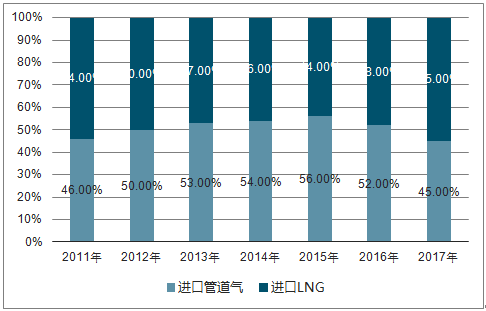

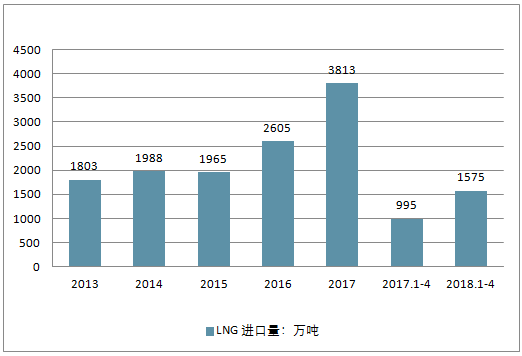

2015 年开始,我国进口天然气中 LNG 的占比呈逐年上升的态势,并在 2017 年超过管道气,成为我国最主要的进口气来源。 2017 年,我国共进口天然气 6872 万吨,其中进口 LNG 3813 万吨,占比由 15 年的 44%提升至 17 年的 55%。

2010-2017 年我国进口气结构

资料来源:公开资料整理

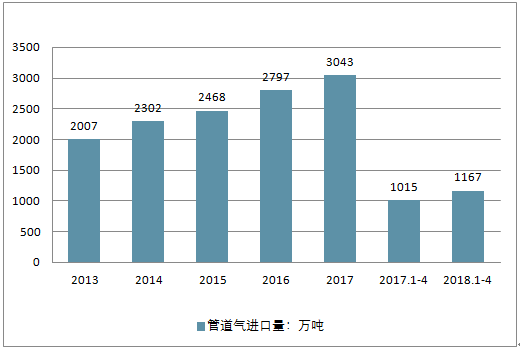

2017 年全年我国共进口管道气3043 万吨(约合 408 亿立方米)。

2013-2018年我国管道气进口量(单位:万吨)

资料来源:公开资料整理

我国的进口管道气主要来自于土库曼斯坦, 2017年我国从土库曼斯坦共进口管道气 2451 万吨(约合 328 亿立方米),占去年管道气进口总量的 80.5%,其次乌兹别克斯坦、缅甸、哈萨克斯坦也是我国的管道气进口国

2017 年我国进口管道气分国别结构

资料来源:公开资料整理

目前我国已建成四条天然气进口管道,分别为中亚 A、 B、 C 线以及中缅线,在建的管道包括中亚 D 线、中俄东线、中俄西线,其中中俄西线将于 2019 年通气,中俄东线将于 2020 年底正式通气,两者设计供气量分别为 300 亿方/年、 380 亿方/年。

3、天然气供给情况

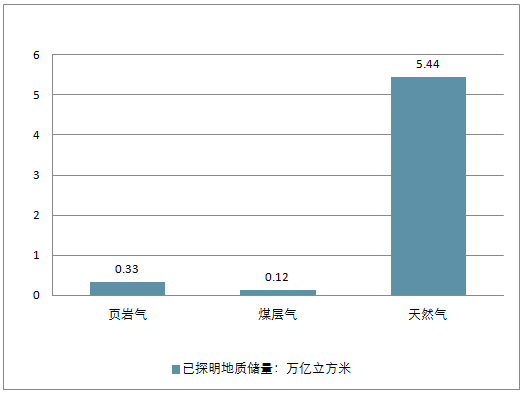

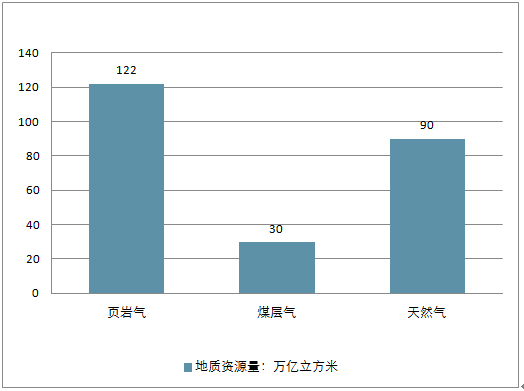

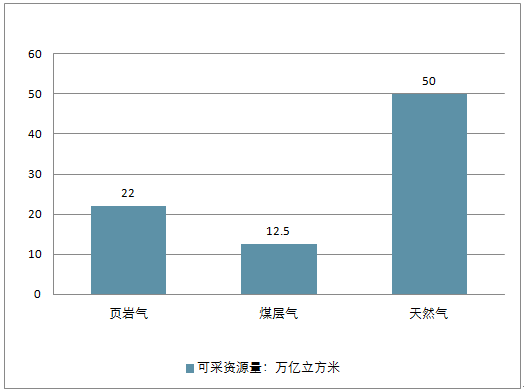

非常规天然气储量丰富,开发潜力巨大。我国天然气已探明地质储量为 5.44 万亿立方米,页岩气 1224 万立方米,煤层气 3344 万立方米。资源潜力方面,我国天然气地质资源量 90 万亿立方米,可采资源量 50 万亿立方米;页岩气埋深 4500 米以浅地质资源量 122 万亿立方米,可采资源量 22 万亿立方米;煤层气埋深 2000 米以浅地质资源量 30 万亿立方米,可采资源量 12.5 万亿立方米。

我国天然气已探明地质储量情况(单位:万亿立方米)

资料来源:公开资料整理

我国天然气地质资源量情况(单位:万亿立方米)

资料来源:公开资料整理

我国天然气可采资源量情况(单位:万亿立方米)

资料来源:公开资料整理

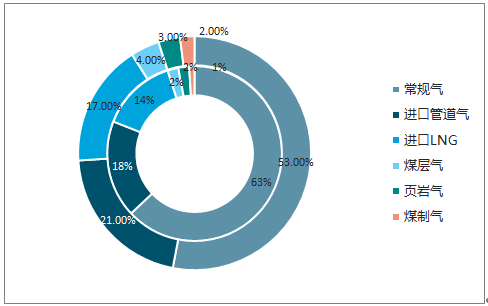

我国天然气对外依存度迅速提升, 2017 年已经达到 38%。国产气方面,虽然目前常规气占比较大,为 53%,但近几年发展较为平稳,占比也有一定下降,而非常规气占比则呈现出快速上升的趋势。

2015-2017 年国内天然气供给结构变化(外环为 2017 年,内环为 2015 年)

资料来源:公开资料整理

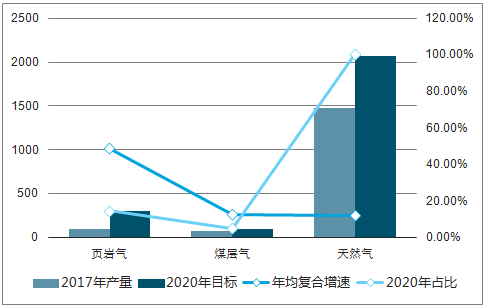

2017 年全年,我国天然气产量为 1474.2 亿立方米,其中常规天然气 1312.5 亿立方米,页岩气 91.5 亿立方米,煤层气 70.2 亿立方米,煤制气 22 亿立方米。《天然气发展“十三五”规划》提出,到 2020 年天然气国内年产量要达到 2070 亿立方米,复合增速 8.9%,而页岩气年产量要达到300 亿立方米,复合增速 45%,煤层气年产量达到 100 亿立方米,复合增速 18%,非常规天然气产量占全国产量的比重要至少提高到 19.3%。另外,根据预测,我国非常规气将成为未来我国天然气增产主力,其中页岩气产量到 2030 年达到 700 亿立方米,到 2050 年达到 1000 亿立方米,煤层气产量到 2050年将达到 350 亿立方米。

2020 年我国非常规气占比有望增至19%以上(单位:万亿立方米)

资料来源:公开资料整理

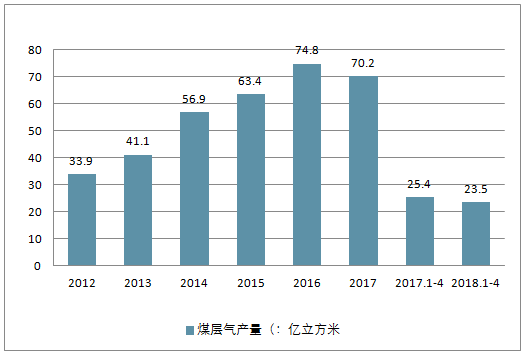

2017 年我国共实现煤层气产量 70.2 亿立方米, 2012-2017年年均复合增长率为 15.7%,同时今年前四个月累计产量为 23.5 亿立方米,同比增速为 8%(可能由于统计口径问题,实际数据较 2017 年略有下降)。

2012-2018年我国煤层气历年产量(单位:亿立方米)

资料来源:公开资料整理

到 2020 年,新增煤层气探明地质储量 4200 亿立方米,建成 2-3 个煤层气产业化基地。煤层气抽采量达到 240 亿立方米,其中地面煤层气产量 100 亿立方米,利用率 90%以上;煤矿瓦斯抽采 140 亿立方米,利用率 50%以上。从煤层气的计划增量来看,国家将重点发展地面煤层气的开采, 2020 年规划年产量为 100 亿方, “十三五”期间平均增速 17.8%;而对井下煤层气,国家将主要提高其现有抽采量的利用率, 2020 年规划将达到 50%,与 2015 年相比提高 14.7个百分点。

煤层气“十三五”发展主要指标

- | 2020 年规划 | 2015 年完成情况 | 十三五年均增速 | 2010 年完成情况 | 十二五年均增速 |

新增探明地质储量(亿方) | 4200 | 3504 | 3.7% | 1980 | 12.1% |

地面煤层气产量(亿方) | 100 | 44 | 17.8% | 15 | 24.0% |

地面煤层气利用量(亿方) | 90 | 38 | 18.8% | 12 | 25.9% |

地面煤层气利用率(%) | 90 | 86.4 | 3.6 | 80 | 6.4 |

煤矿瓦斯抽采量(亿方) | 140 | 136 | 0.58% | 76 | 12.3% |

煤矿瓦斯利用量(亿方) | 70 | 48 | 7.8% | 24 | 14.9% |

煤矿瓦斯利用率(%) | 50 | 35.3 | 14.7 | 31.6 | 3.7 |

资料来源:公开资料整理

山西是我国煤层气资源最为丰富的地区。到 2020 年,山西地面开采煤层气年产量新增 130 亿立方米,新增产能 230~330 亿立方米/年,同时力争煤层气抽采量达到 200 亿立方米,地面开采产能建设达到 300~400 亿立方米/年,煤层气勘探、抽采、运输、转化全产业链条产值达到 1000 亿元左右,在全省能源结构中占据重要位置。

山西煤层气储采规划主要指标

科目 | 2015 | 2020 | 复合增长率 |

累计探明煤层气地质储量(亿方) | 5784 | 11000-14000 | 13.7%-19.3% |

地面抽采产能(亿方/年) | 70 | 300-400 | 33.8%-41.7% |

地面抽采煤层抽采量(亿方/年) | 41.8 | 135-150 | 26.4%-29.1% |

地面抽采煤层利用率 | 83.2% | 90.0% | - |

煤矿瓦斯抽采量(亿方/年) | 60.2 | 115-163 | 13.8%-22.0% |

煤矿瓦斯利用量(亿方/年) | 22.3 | 65-85 | 23.9%-30.7% |

煤矿瓦斯利用率 | 37.0% | 50.0% | - |

资料来源:公开资料整理

二、天然气未来发展趋势分析

2017 年我国LNG 进口主要包括澳大利亚、马来西亚、卡塔尔、印度尼西亚,其中澳大利亚占到总量的 45%。近年来,由于我国上游国产气增量不足, 且进口管道建设还需一定时间,因此LNG 进口量近几年大幅增长, 2013-2017 年年均复合增长率达到 20.59%

2013-2018年我国 LNG 进口量(单位:万吨)

资料来源:公开资料整理

2017 年我国进口 LNG 分国别结构

资料来源:公开资料整理

从能源结构上看,我国是一个多煤、多气和少油的国家。目前,我国能源结构调整在加快,天然气在能源结构中的比重呈平稳快速攀升之势,天然气在能源结构中的地位日益凸显。随着天然气价格改革逐步到位,以及未来页岩气的开发利用,我国能源结构“气化”进程将进一步加快。近两年我国天然气在能源消费中的比例上升,但与世界能源消费平均水平相比,我国天然气在能源结构中所占比例最低。提升天然气在能源结构中的比例,对优化我国的能源结构非常有益。未来三年,我国天然气供给能力将明显增强。 根据《天然气发展“十三五”规划》,到 2020 年我国天然气产量有望由 2017 年的 1487 亿方增至 2020 年的 2070 亿方,增量达到 583 亿方。从增量结构来看,页岩气、煤层气的产量将分别从 2017 年的 91 亿方、 70 亿方增至 2020 年的 300 亿方、 100 亿方,两者增量合计为 239 亿方,占总增量的比重为 41%,同时非常规气占比也提升至 19%。预计未来三年我国国产气将维持常规气稳步生产,非常规气优先发展的大格局。

进口气方面,目前我国已拥有中亚 A、 B、 C 线以及中缅线四条进口管道气线路,设计供给量合计为 670 亿方/年,此外还有中俄东线、中亚 D 线、中俄西线在建,三者设计供气能力分别为 380 亿方/年、 300 亿方/年、300 亿方/年,其中中俄西线、中俄东线预计将分别于 2019、 2020 年投入运营,届时我国天然气进口能力将进一步增强。另外,通过梳理我国 LNG 长协以及 LNG 接收站未来三年投产情况,预计 2018-2020 年我国 LNG进口量将分别增至 742 亿方、 853 亿方、 940 亿方。

2017 年我国天然气总缺口超过 113 亿方,预计 18 年整体仍将呈现出供不应求的格局,但由于非常规气逐渐放量,且进口气增量仍然较大,供给缺口相对于 17 年将有所收窄。另外,考虑到我国储气库建设也在逐步进行,天然气储气调峰能力将逐渐增强, 18 年冬季“气荒”程度较 17年将有所减轻。

我国天然气供需平衡表(单位:亿立方米)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

国内产量 | 1371 | 1487 | 1600 | 1835 | 2070 |

增长率 | 1.50% | 8.50% | 7.60% | 14.69% | 12.81% |

进口量 | 721 | 920 | 1191 | 1403 | 1612 |

增长率 | 17.40% | 27.60% | 29.47% | 17.79% | 14.87% |

其中:进口 LNG | 348 | 512 | 742 | 853 | 940 |

进口管道气 | 373 | 408 | 449 | 550 | 672 |

出口量 | 34 | 34 | 34 | 34 | 34 |

消费量 | 2058 | 2373 | 2810 | 3205 | 3600 |

增长率 | 6.60% | 15.30% | 18.43% | 14.05% | 12.32% |

供需理论缺口(供给-需求) | - | - | -53 | -1 | 48 |

资料来源:公开资料整理

随着我国城镇化水平逐步提高,我国城市天然气消费人口和供应消费总量均稳步增长。2015年,我国城镇人口天然气气化率达到42.8%。截至目前,中国已有约300个城市应用管道天然气,全国大中型城市天然气民用气人口已突破2亿人,城市燃气中天然气供应量达到700多亿立方米,占全国天然气总消费量50%以上。预计2020年我国城镇人口天然气气化率将超过50%,达到57%。

中国天然气管道网络目前的扩展趋势意味着全国的天然气消费量将在接下来的几年里持续快速增长。虽然天然气的产量在不断提高,但产量增长的速度还是跟不上消费量的增长速度,供需缺口正在逐步加大。2017年底,我国出现了“气荒”现象,天然气价格大幅上涨。

目前,国内并没有新的进口管道投产,LNG接收站数量亦不多,天然气资源开采短期内增长潜力有限,加之储气调峰设施建设不足,管网联通程度以及建设规模较小,面临较大的下游需求增速,天然气市场出现供应缺口也是必然。随着我国清洁能源政策的大力推行,天然气在一次能源中的占比不断增长,国内天然气产业发展的黄金十年已经到来。预计2023年中国天然气的供需缺口约1750亿立方米。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)