丙烯酸是重要的有机合成原料及合成树脂单体,是聚合速度非常快的乙烯类单体。是最简单的不饱和羧酸,由一个乙烯基和一个羧基组成。纯的丙烯酸是无色澄清液体,带有特征的刺激性气味。它可与水、醇、醚和氯仿互溶,是由从炼油厂得到的丙烯制备的。大多数用以制造丙烯酸甲酯、乙酯、丁酯、羟乙酯等丙烯酸酯类。丙烯酸及丙烯酸酯可以均聚及共聚,其聚合物用于合成树脂、合成纤维、高吸水性树脂、建材、涂料等工业部门。2017年10月27日,世界卫生组织国际癌症研究机构公布的致癌物清单初步整理参考,丙烯酸在3类致癌物清单中。

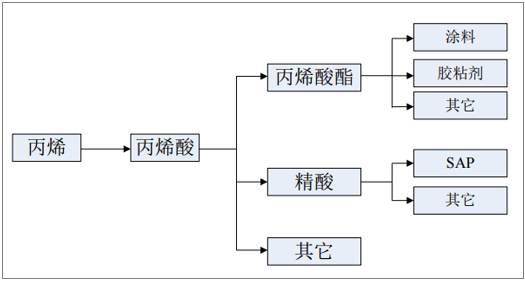

丙烯酸是重要的有机原料及合成树脂单体,主要由丙烯氧化制备而成,其下游用途广泛。丙烯酸可用于制备丙烯酸酯,主要种类有丙烯酸甲酯、乙酯、丁酯等,终端应用在胶粘剂、涂料等领域;此外丙烯酸精制后可以得到精酸,其下游SAP也是近年来新兴的消费领域。

丙烯酸产业链结构图

数据来源:公开资料整理

丙烯酸主要用于胶粘剂、涂料、SAP等领域

数据来源:公开资料整理

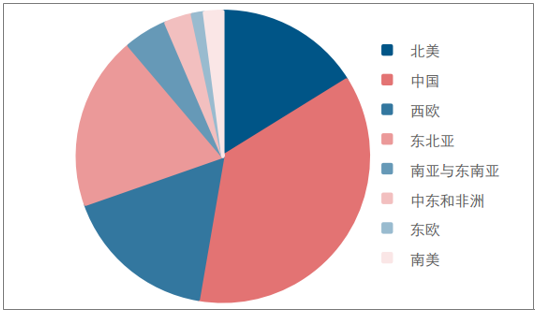

2017年全球丙烯酸产能规模约为788.1万吨/年,主要分布在中国、北美以及欧洲等地区。从生产企业来看,海外企业的丙烯酸产能相对比较集中,巴斯夫、陶氏化学、日本触媒、阿科玛以及LG化学等均具有较大规模丙烯酸产能。2011-2015年为丙烯酸产能的快速扩张期,全球产能从2011年的530.3万吨/年快速扩至2015年的756.6万吨/年,年均复合增速达9.3%;近年来全球丙烯酸产能投放节奏逐步放缓,2017年产能增速不足1%。

全球丙烯酸产能主要分布在中国、北美以及欧洲等地区

数据来源:公开资料整理

全球丙烯酸生产企业产能分布(除中国大陆外)

数据来源:公开资料整理

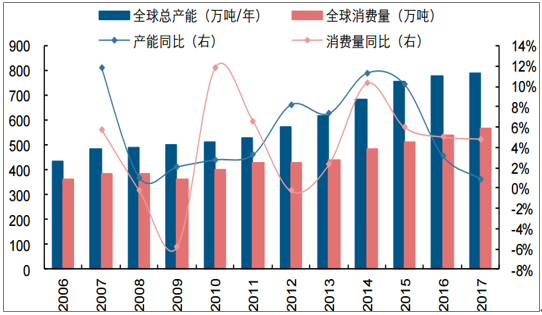

2007-2017全球丙烯酸消费量年均复合增速为4.0%。2017年总消费量大约为566.4万吨,同比增长4.9%,随着下游涂料、胶粘剂以及SAP等应用的不断增长,预计丙烯酸全球需求仍将保持稳步增长的态势,且未来亚太地区将成为丙烯酸需求的主要增长点。

全球丙烯酸产能及消费量数据

数据来源:公开资料整理

2016年以来我国丙烯酸产能增速放缓。经历了长达三年的全行业低迷,部分国内丙烯酸企业退出,且几乎没有新增产能,2017年国内丙烯酸名义产能共计306.5万吨/年,开工率回升至65.3%,若去除部分长期停产及临时搬迁的产能,则实际开工率超过70%。

2016年以来我国丙烯酸产能增速放缓

数据来源:公开资料整理

我国丙烯酸进口量占表观消费量比例较低

数据来源:公开资料整理

2016年国内丙烯酸进口量为3.00万吨,同比减少14%,进口量持续减少;出口量为5.50万吨,同比增长6%。

国内丙烯酸进出口

数据来源:公开资料整理

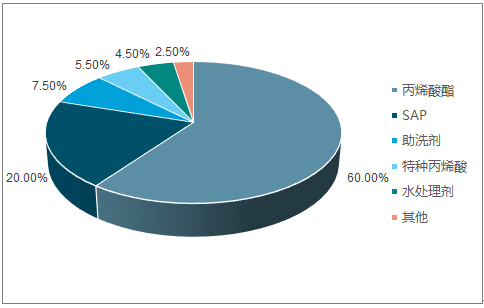

丙烯酸下游主要用于丙烯酸酯(占比60%)和SAP领域(占比20%)。丙烯酸酯主要用于表面涂料和粘合剂,其中,2016年以来国内涂料行业维持5-10%的增速。SAP下游主要用于婴儿纸尿裤和女性卫生用品,目前国内SAP进口依存度高,未来SAP有望受益于进口替代和二胎政策带动婴儿纸尿裤需求增长。

丙烯酸下游需求

数据来源:公开资料整理

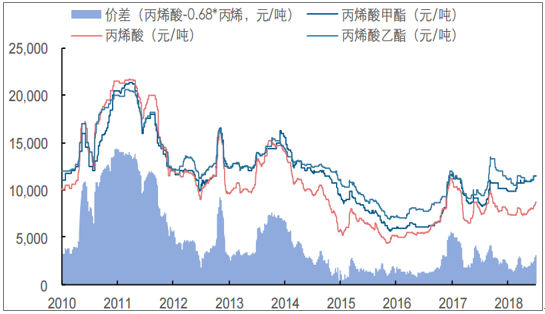

2010-2012年为丙烯酸及酯行业盈利最佳的年份,因而行业产能大幅扩张,供需错配使得2014-2016这三年的时间内,行业里大部分公司都处于亏损的状态。经历了多年的低迷,丙烯酸及酯行业景气有望迎来拐点。根据我们对目前行业供需的分析,丙烯酸供给端不断有产能退出,新增产能增速放缓,下游SAP、涂料以及胶粘剂等行业景气向好,需求有望稳步增加。整体产品价格有望稳步向上,价差不断扩大,万华化学产品的盈利能力将得到进一步增强。

丙烯酸价差有望稳步扩大

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国丙烯酸市场运营态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国丙烯酸行业市场供需态势及前景战略研判报告

《2024-2030年中国丙烯酸行业市场供需态势及前景战略研判报告》共十章,包含中国丙烯酸行业代表性企业布局案例研究,中国丙烯酸行业市场前景预测及发展趋势预判,中国丙烯酸行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。