一、电池发展情况分析

电池是电动汽车最主要的成本构成部分。电池成本直接影响到整车的经济性;电池技术发展的导向,也将带动整个中上游产业链的发展。在经历 2017年全年全产业链协力降价后, 2018-2020 年的电池售价及成本的下降将继续稳定进行,推动动力电池于 2020 年售价下沉至 1 元/Wh,同时单体电芯能量密度高于300Wh/g,以满足电动汽车技术要求与经济性要求的发展。

经历 2017 年补贴退坡的政策调整后,市场的销量主力从 2015 年与 2016 年的客 车为主导逐步的转型为乘用车为主导的市场。 以乘用车为主的市场同比环比不断增长。

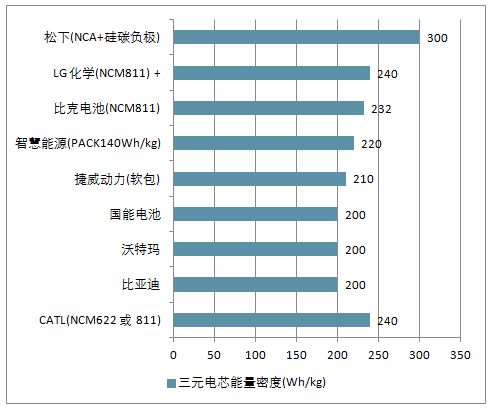

当前全球市场中各企业的可量产电芯能量密度水平以松下, LG 领衔,国内则由CATL 领衔。可以看出,提升能量密度方面,高镍三元/NCA成为主流的发展方向。

各企业三元电芯最高能量密度

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国铅酸蓄电池行业市场竞争格局及投资战略咨询报告》

中国动力电池产能 2016 年已达到 101GWh, 2020 年更将达到近 246GWh,而对应需求方面, 2016 年仅有 27GWh,而 2020 年也仅有 101GWh。整体供应量是需求量的数倍,行业结构性产能过剩严重,同业竞争加剧。

动力锂电企业产能规划明细(GWh)

2016 | 2017 | 2018E | 2020E | |

CATL | 7.5 | 17 | 24 | 46+36(时代上汽) |

BYD | 10 | 16 | 26 | 40 |

沃特玛 | 8 | 20 | 20 | 20 |

国轩高科 | 5.5 | 9 | 14 | 20 |

力神 | 2.3 | 10 | 14 | 20 |

亿纬锂能 | 1.4 | 9 | 13 | 13 |

成飞集成 | 3 | 5 | 10 | 15 |

中国其它 | 63.3 | 68 | 47 | 36 |

中国合计 | 101 | 154 | 168 | 246 |

中国需求 | 27.0 | 34.3 | 48.1 | 101.5 |

资料来源:公开资料整理

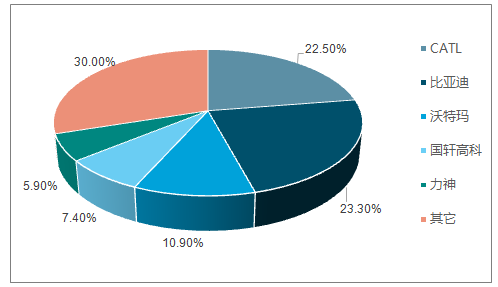

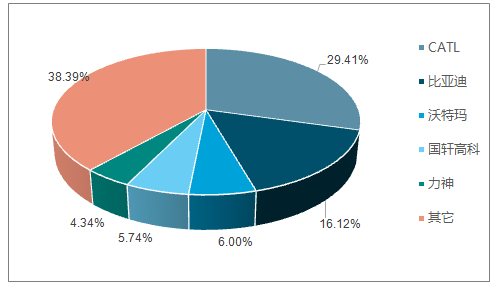

从产能角度看, CR4 的产能规划的占比逐年提升。 2016 年 CR4 的产能仅占 30%,

到 2018 年预期将达到 58%, 2020 年预期达到 66%。

2016 年 CR5 市场份额情况(%)

资料来源:公开资料整理

2017 年 CR5 市场份额情况(%)

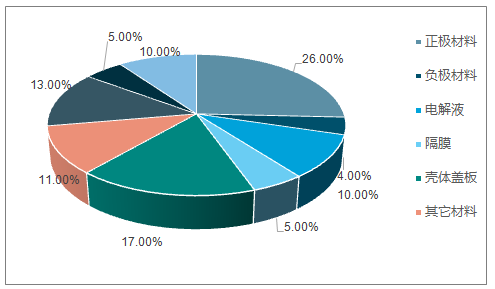

截至 2017 年 Q3, LFP 电池组的价格从年初的 2.3 元下降到 1.6 元每瓦时, NCM电池组的价格从 1.6 元下降至 1.52 元。

LFP 电芯的度电成本从年初的 950 元下降至 10 月份的 808 元,下降幅度达 15%。 NCM 电芯的度电成本则受到三元正极材料价格的上涨而几乎没有下降,依旧维持于近 1000 元

2017 年平均 LFP 成本组成测算

资料来源:公开资料整理

2017 年平均 NCM 成本组成测算

资料来源:公开资料整理

由于正极材料价格受 上游钴锂价格高居不下影响年中持续上涨,使得三元电芯在其它材料和成本稳定下降的情况下整体成本基本无下降。

碳酸锂价格下降 20%预期下正极原料成本下降幅度

正极原料成本下降幅度 | NCM333 | NCM523 | NCM622 | NCM811 | LFP |

碳酸锂下降20% | -7% | -8% | -7% | -8% | -13% |

资料来源:公开资料整理

碳酸锂价格下降20%预期下电芯成本下降幅度

电芯成本下降幅度 | NCM333 | NCM523 | NCM622 | NCM811 | LFP |

碳酸锂下降20% | -2.7% | -3.0% | -2.8% | -2.9% | -3.4% |

资料来源:公开资料整理

二、高镍三元发展情况分析

在 2018 年的补贴政策指导下,所有车辆体系对于能量密度的要求全面提升。乘用车方面, A00 级将预期提升能量密度至 120Wh/kg 以上, A 级以上车型则继续鼓励 140Wh/kg 以上,作为乘用车电池的主要正极产品,电芯的高能量密度要求正极的高镍化持续坚定发展

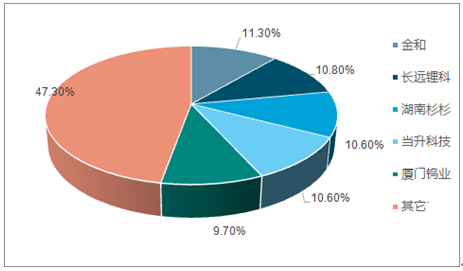

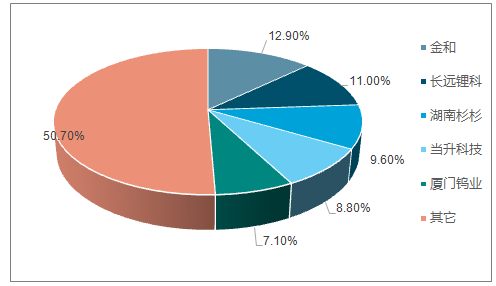

2016-2017 年的三元正极产量情况来看,前五排名依旧,地位稳固。

2016 年三元正极 CR5 情况(%)

资料来源:公开资料整理

2017 年三元正极 CR5 情况(%)

资料来源:公开资料整理

三、国内负极材料 发展情况分析

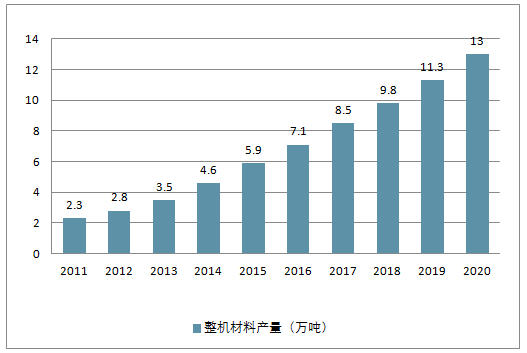

国内负极材料市场规模从 2013 年的 24.10 亿元增长至 2016 年的 64.57 亿元,复合增长率达到 38.89%,在新能源车市场的带动下全面提升, 2018 年有望达到近百亿元的市场规模。

2011-2020 年中国整机材料产量(万吨)

资料来源:公开资料整理

2013-2018 年中负极材料市场规模预测(亿元)

资料来源:公开资料整理

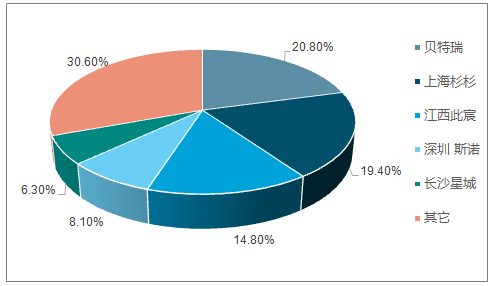

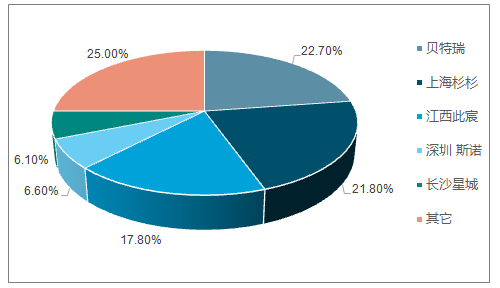

负极市场的马太效应是四大材料中最为明显的,龙头格局稳固, CR5 与 CR3 的市场占有率不断提升。

2016 年负极 CR5 情况(%)

资料来源:公开资料整理

2017 年负极 CR5 情况(%)

资料来源:公开资料整理

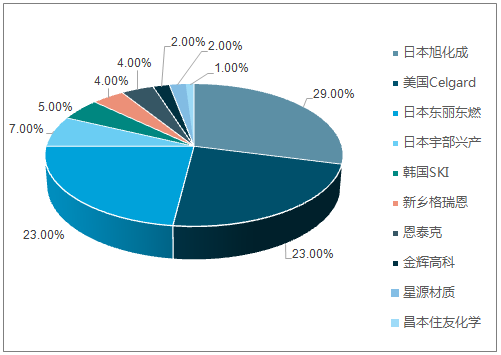

四、隔膜发展情况分析

近年来,国内锂电隔膜供应商逐步进入海外市场,美日韩隔膜企业的市场份额下降明显。 2008 年,美国、日本和韩国湿法隔膜企业市场份额合计达到 88%,占据行业主导地位;而 2015 年,这一比例下降至 54%,中国锂电隔膜企业在国际市场中的份额提升显著。

2008年全球隔膜企业市场份额

资料来源:公开资料整理

2015年全球隔膜企业市场份额

资料来源:公开资料整理

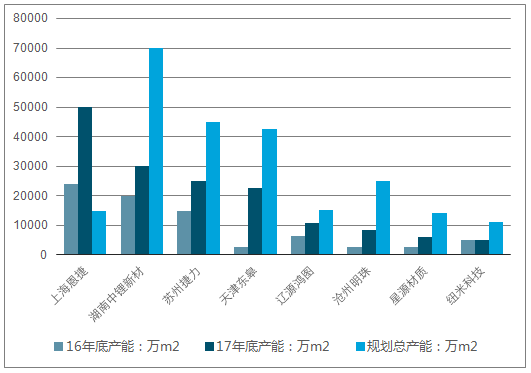

截止 2017 年 10 月底已经公开的投资新线超过 120 条,新增产能超过 60 亿平米,主要为湿法隔膜产能。 2018-2019 年将迎来行业产能爆发期,到 2018 年底全国锂电池隔膜总产能将突破 80 亿平方米,对应供需比将超过 2 倍,行业将进入产能结构性过剩的阶段。

国内锂电隔膜厂商产能情况

资料来源:公开资料整理

2016 年与 2015 年湿法与干法的价格相对持平,而湿法与干法单拉 2017 年的预期均价将同比下降 20%与 12%。2018 年与 2019 年的湿法隔膜的价格将预期每年下降 20%左右,2020 年下降 10%-20%。

隔膜价格预期(元/ m2)

资料来源:公开资料整理

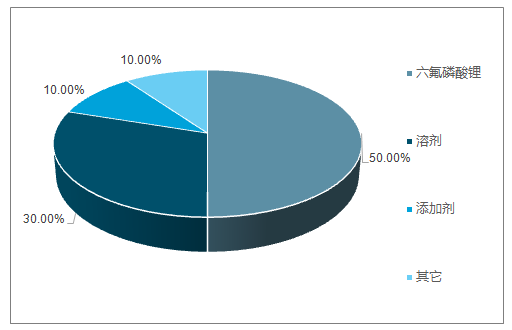

五、电解液

电解液行业 2016 年受 LiFP6供需反转影响价格及行业产值大幅提升, 2017 年 LiPF6 产能过剩供需回稳下价格快速下调叠加行业需求同比增速有所下降,产值降低行业估值回调至低点。

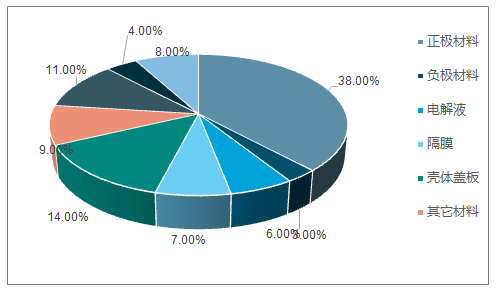

电解液成本构成

资料来源:公开资料整理

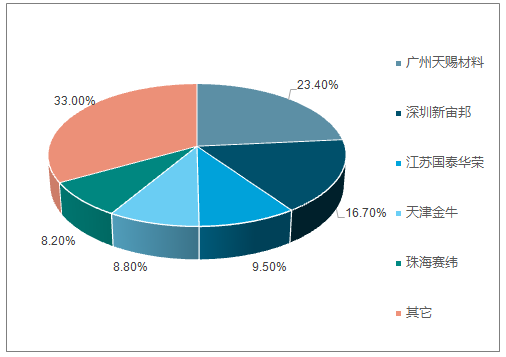

电解液行业产值已回调至低点, 2018 年整备向上加速发展,龙头进一步聚拢市场,马太效应下进一步受益行业回暖

2016 年 CR5 市占率情况(%)

资料来源:公开资料整理

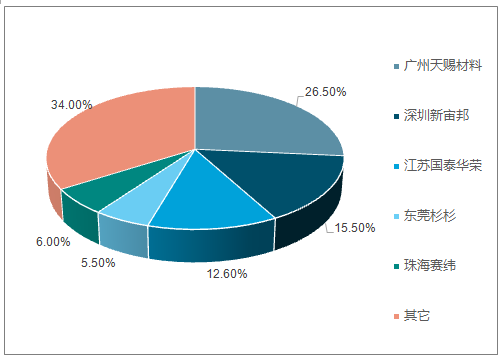

2017 年 CR5 市占率情况(%)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)