废纸进口限制是长期政策,中美贸易摩擦加速政策兑现。从 17 年 7 月开始,环保部向 WTO 提交文件,要求紧急调整进口固体废物清单,拟禁止进口 4 类 24 种固体废物,其中包括为分拣废纸。 8 月份,环保部公布《进口可用作原料的固体废物环境保护控制标准(征求意见稿)》,要求进口废纸一般含杂量标准由 1.5%降低至 0.3%。 10 月 23 日,环境保护部办公厅发布“关于公开征求《进口废纸环境保护管理规定(征求意见稿)》意见的通知”,要求申请进口废纸许可的加工利用企业应为以废纸为原料的生产企业,企业生产能力应不小于 30 万吨/年。 12 月 15 日进口废纸环保规定正式文件出台,门槛降为 5 万吨/年,但是进口管控和质量要求趋严的方向没有变。18 年 5 月 28 日,海关总署发布《进口可用作原料的固体废物装运前检验监督管理实施细则》要求废纸进口商必需在装运前接受第三方检验机构的检验并出示合格声明,取代了原先业界普遍采用的供应商自我声明。 17 年 4 月深改小组的方案对于洋垃圾进口,确定了“大幅减少、逐步取消”方针,废纸进口政策收紧是长期趋势,而美国作为中国废纸的主要进口国, 5 月份的波动说明,中美贸易摩擦将显著影响废纸进口。

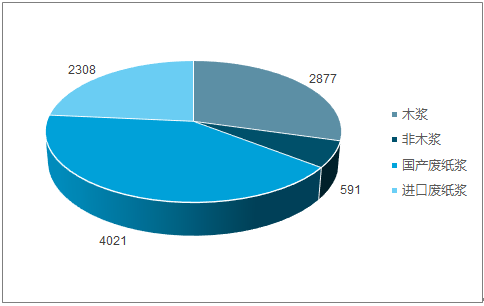

中国废纸对外依存度达36%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸行业市场深度调研及投资战略研究报告》

数据来源:公开资料整理

在大幅提高进入标准的同时,废纸进口额度也在 17 年已经经历过一轮额度紧缩,进入 18 年以来,面临了再次紧缩,混合废纸不再进口。与之对应的是龙头企业在获取进口额度方面的优势持续走强,行业四家龙头企业获得全国所有废纸进口额度的 64.9%,废纸成本优势进一步扩大。同时国废价格继续攀升,今年 5 月底更是攀升到 3300 元/吨的历史高位,同比增长 127.59%。而美废因为无法获得足够的进口额度,价格却持续低位震荡。目前美废价格不及国废价格的 60%。

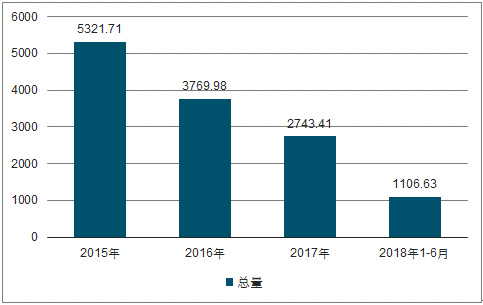

废纸进口量自 17 年 9 月起出现明显下降,18 年较之17 年同期继续大幅下降。17 年废纸进口 2572万吨,考虑到混合废纸不再进口,0.5%含杂量标准提升了分拣难度,预计废纸进口量将减少 1000万吨。进口废纸的缺口将由国产废纸回收量提升、进口原纸和木浆使用量增加来解决。受废纸影响,具有间接替代作用的纸浆价格也一直处于历史高位。

2015年- 2018年废纸进口总量

数据来源:公开资料整理

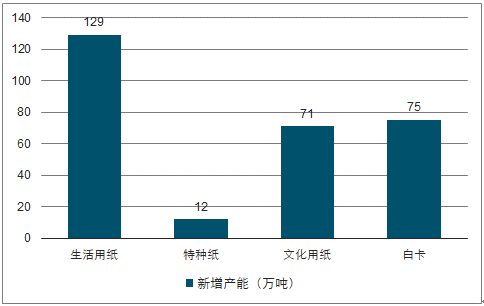

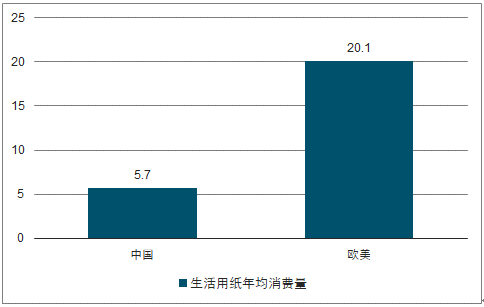

纸浆厂商扩产能力有限,长期浆市供应看紧。过去 10 年中,中国贡献了 35%的纸浆需求份额,以及65%的增量份额,除了中国以外全球其他地区的纸浆需求基本趋于稳定,我们估算 18 年全球其他地区纸浆需求量增长 50 万吨。国内 2018 年计划新增纸浆系产能近 300 万吨,其中 40%是来自生活用纸。生活用纸的增长是因为国内市场因生活水平较低仍存在较大的发展空间。若达到欧美的消费水平,将需要 2000 万吨产量,超目前产能近 1000 万吨。纸浆系产能以 40%的产能利用率,对应120万吨需求增量,加之木浆替代需求的增加 200 万吨,对应 140 万吨木浆需求,估算 18 年纸浆需求方面中国增长 260 万吨,全球其他地区增长50万吨,总需求达到 310万吨。

但是纸浆供应商18年供应能力在增长却极为有限,估算 18 年全球纸浆供应增量为 248 万吨。面对悬殊的供需不平衡,短期内全球主要纸浆产商缺乏扩产能力。经过APP收购 Eldorado, Suzano 并购Fibria 后, 2017 年商品浆市场的CR4达到了31%,市场趋于集中,龙头公司的议价能力更强,维护浆价牛市的能力增加。

2018年中国造纸厂新增产能分布

数据来源:公开资料整理

中西生活用纸消费水平比较

数据来源:公开资料整理

2018年中国造纸厂新增产能分布

数据来源:公开资料整理

中西生活用纸消费水平比较

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。