一、中国汽车零部件行业市场空间分析

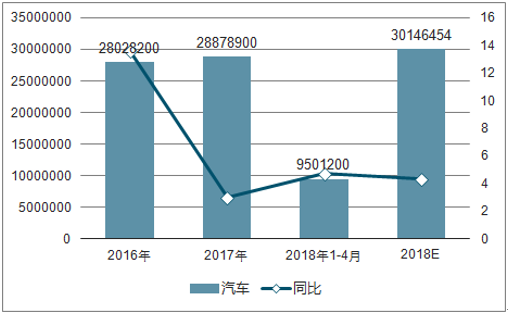

2017 年我国汽车销量创历史新高达 2887.89 万辆,占比全球汽车销量 9385万辆的 30.7%。 2011 年起至 2017 年末全球汽车零部件市场规模从 9.9 万亿元发展超过 12 万亿元,其中中国零部件行业规模由 2.0 万亿元升至 3.8 万亿元,零部件行业潜在市场空间巨大。

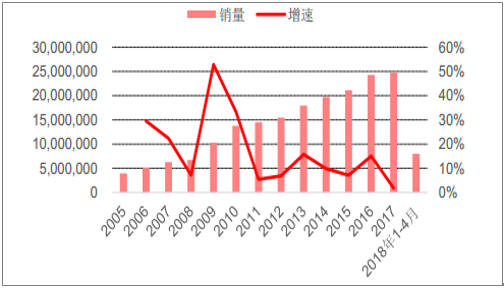

我国乘用车销量与增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

2018年1-4 月汽车销售 950 万辆,同比增长 4.8%,较一季度增速有所提升。其中乘用车销售达 801 万辆,同比增长 4.5%,增速相对平稳;商用车销量 149 万辆,同比增长 6.6%。 1-4 月,汽车企业出口32.2 万辆,比上年同期增长 31.3%。分车型看,乘用车出口 23.4 万辆,比上年同期增长 35.2%;商用车出口 8.8万辆,比上年同期增长 22.1%。 由于2018年车辆购置税优惠政策完全退出,预计行业全年销量将会微幅增长,增速 4.3%。

2018 年汽车行业市场销量预测

资料来源:公开资料整理

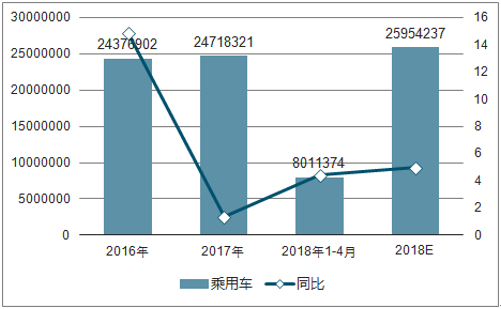

2018 年乘用车市场销量预测

资料来源:公开资料整理

我国零部件企业发展时间较短,基本是从技术含量较低、较为边缘的零部件产品起步,依靠较为单一的产品及少量客户发展起来,发展初期单车配套价值量较低,市场份额比较分散。

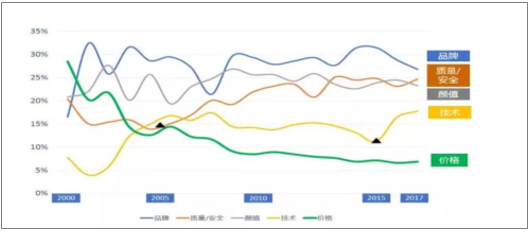

消费者购车因素变化

资料来源:公开资料整理

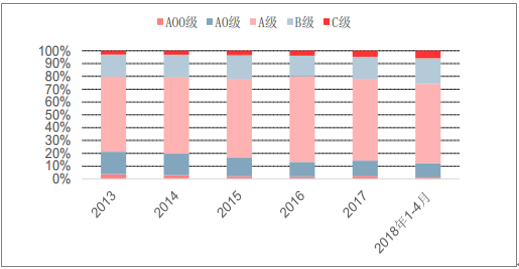

随着汽车保有量和消费能力不断提升, A0 级及 A00 级车销量占比已从 2013 年的 21%逐年下降到2018年 1-4 月的 13%,而 B 级和 C 级车的销量占比则从从 20%上升至 26%。另一方面,激烈市场竞争形势下自主品牌不断上攻,整车厂往往倾向于采用尺寸更大、动力更强、配置更多的策略去吸引消费者,导致同级别自主品牌汽车的配置对标更高层次车型升级。

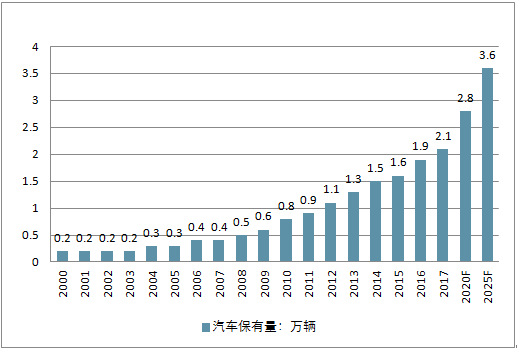

中国汽车保有量预测(亿辆)

资料来源:公开资料整理

我国乘用车产品结构变化情况

资料来源:公开资料整理

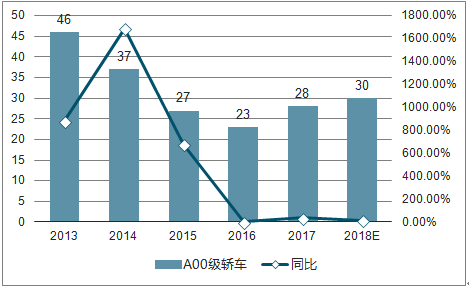

2018 年A00级轿车市场销量预测

资料来源:公开资料整理

2018 年A0级轿车市场销量预测

资料来源:公开资料整理

2018 年A级轿车市场销量预测

资料来源:公开资料整理

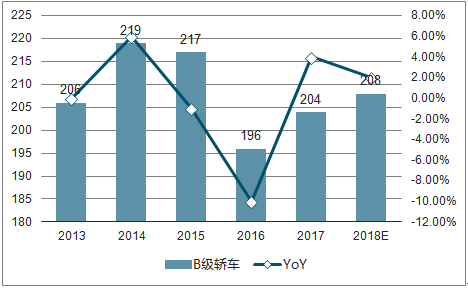

2018 年B级轿车市场销量预测

资料来源:公开资料整理

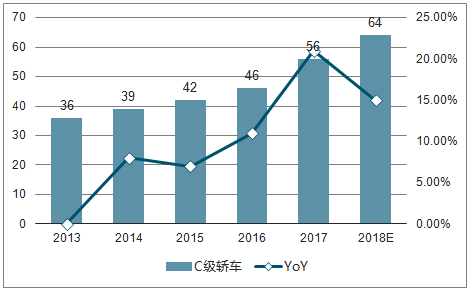

2018 年C级轿车市场销量预测

资料来源:公开资料整理

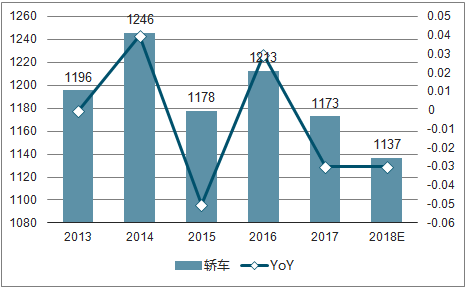

2018 年轿车市场销量预测

资料来源:公开资料整理

随着中国汽车工业的快速发展,汽车零部件制造行业也实现了较快发展。中国汽车零部件产业内部竞争非常激烈,主要是受到外资企业的威胁,中国国内企业技术水平低,配套能力弱,在近年来,国内一些重要零部件龙头企业陆续被外资收购,外资资本渗透已经从大型企业转向一些中小零部件企业,外资大量入侵正在威胁自主品牌发展,自主汽车零部件企业遭遇严重生存威胁。

据统计,外资在中国汽车零部件市场已占60%的份额。其中在轿车零部件行业的专家估计达到80%,而在汽车电子等高新技术产品以及发动机、变速器等核心零部件领域,外资控制的市场份额则高达90%。现在跨国公司不仅仅满足于在高端市场的呼风唤雨,更是将触角延伸至低端市场,使得自主零部件企业失去最后赖以生存的领地,进而完成对零部件行业的全面占领。

二、中国汽车零部件行业发展趋势分析

1、企业正加剧分化

据分析,市场竞争,是市场发挥资源配置作用的直接表现。随着市场竞争加剧,企业的整合与分化将会频繁发生,利润也会在不同企业间不均匀地分配。在一些企业依然获得高额利润的同时,另一些企业则会陷入经营困境,会被并购或被淘汰。

汽车产业是资金、技术密集的产业。谁拥有核心技术和雄厚资本,谁就拥有对汽车产业的话语权,就能够攫取高额利润。短时间内,外资仍将是中国汽车零部件产业的主导力量,在乘用车高端零部件领域更是如此。

改革开放以来,民营汽车零部件企业取得了长足进步,已经在一些零部件领域具有显著的竞争优势,部分企业成功地进入国际市场。民营汽车零部件企业将成为中国汽车零部件行业一支重要的力量。

中国汽车市场具有“发展快、容量大、多层次、易进入”的特征,潜在市场容量决定着各种资本主体在相当长时期内各得其所。跨国公司无论多么强大,都要从建车间、设销售点等做起,需要积累本土化知识。在这种新形势下,中国汽车零部件企业学习国际先进技术和管理知识的成本已经大大降低,在本土化知识上具有显著的比较优势。李赞峰预言:“一批立足国内本土市场的大型企业将会出现。”

2、产业结构正逐步优化

在现阶段的零部件配套体系中,一级供应商网络相对封闭,有较强的独立性。当前,虽然不同资本主体、不同配套体系间出现了不断融合、优化的趋势,但是不同资本主体、不同配套体系利益的根本差异,决定了独立发展依然是零部件产业的主流。因此,李赞峰认为,多种配套体系并存的格局会在相当长时期内存在。

中国巨大的市场发展空间,必然会产生具有本土文化特征的供应链协作需求。虽然中国在汽车产业经济规模、经营效益方面和发达国家有很大的差距,但是在中低档商用车和经济型乘用车领域拥有一定数量的自主整车品牌,聚集了一定规模的自主产业资源。李赞峰说:“如果政策引导得当,立足于民族文化特征、具有竞争优势的供应链协作体系,有可能首先在商用车和经济型乘用车领域形成。”

3、政策环境有利于零部件产业发展

“引进外资政策的继续实施和投资准入制度的改革,为各种资本进入中国零部件产业创造了便利条件。”李赞峰表示,这将加快零部件制造的本地化进程,促进零部件技术的发展和生产能力的提高。环保、节能、安全等法规的加速实施,也将极大地推动零部件先进技术的发展,加速缩短中国汽车零部件产业和国际先进水平的差距。

4、自主品牌的培育促使核心竞争力提升

汽车生产规模持续扩大,将成为拉动汽车零部件产业发展的主要力量。李赞峰表示,对中国零部件产业规模化发展贡献最大的将是自主品牌的经济型乘用车。

我国零部件行业第一轮国产替代始于 2005 年,当年零部件进出口数据显示出口额首次超过进口额,零部件国产化成效初显。当时替代的主要形式是国内整车厂与国际零部件巨头合资建厂,一些技术含量低的零部件比如内外饰件等初步实现了本土生产装配。

2010-2015 年间,随着行业逐步发展进口替代的程度明显提高,进口替代由技术含量低的零部件逐渐传导到发动机、变速器等核心零部件总成。 2010 年零部件全系列进口增速高于整体汽车销量增速,而到了 2015 年零部件全系列进口增速已经低于行业销量增速。分类别来看, 2010-2015 年期间各类别零部件中进口发动机零部件增速降幅最大(-71%),其次是行驶系统(轮胎和悬挂类, -68%)、再次是传动系统(变速器等, -67%),以变速箱为代表的传动系统从 2015 年起进口增速才开始拉开与汽车增速的距离 。

2015 年至今,随着自主品牌乘用车市场份额逐步提升,新一轮深度国产替代开启,自主品牌零部件供应商也迎来更多配套机会。

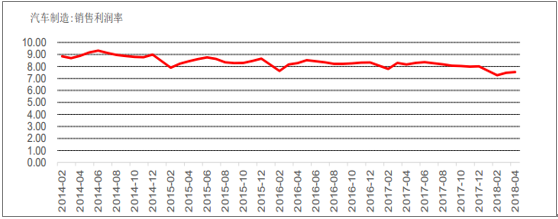

我国历年汽车销售利润率

资料来源:公开资料整理

我国拥有庞大的汽车销量及市场,去年销量占比全球 30.7%,然而自主零部件企业离国际巨头差异巨大。伴随着国内消费升级、自主品牌强势崛起以及国际化融合程度不断提高大趋势,应该逢低布局,抓住行业深刻变革时期给各个细分行业的优质零部件供应商带来的增长机会

5、中国成为世界零部件制造中心

据介绍,战后汽车产业获得大发展的国家有一个共同点,就是大多受到过很大的压力。其成功表明,产业经济增长的核心动力,是高层次的人力资本、快速进步的科技、不同层次的人力资源、投资者持续努力和充满活力的国内市场。

随着汽车市场的迅速发展,中国汽车产业已经成为世界汽车领域最大的蛋糕。在蛋糕越做越大的同时,中国汽车零部件企业也迎来爆发期。中国汽车零部件制造业预计在未来五年里将实现每年20%以上的增长。在新车需求继续推动乘用车销量的同时,售后市场将会成为零部件行业新的增长引擎。“得零部件者得天下”,国家《“十二五”汽车零部件产业规划》指出,要加快实现汽车产业关键零部件自主化。因此,未来的5~10年,汽车零部件产业将是国内最有前景的行业之一,必将保持较高的增长速度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。