工业机器人应用于多种工业领域,可以分为工业机器人、服务机器人、特种机器人。继续细分,工业机器人可以分为焊接机器人、搬运机器人、码垛机器人、包装机器人、喷涂机器人、切割机器人、净室机器人;服务机器人可以分为家用服务机器人、医疗服务机器人、公共服务机器人;特种机器人可以分为军事应用机器人、极限作业机器人、应急救援机器人。

工业机器人根据用途可分为焊接机器人、搬运机器人、装配机器人、处理机器人及喷绘机器人等,广泛应用于汽车、3C制造领域。其中,焊接机器人、喷涂机器人、处理机器人等主要应用于汽车工业;搬运机器人、装配机器人等主要用于电子3C。

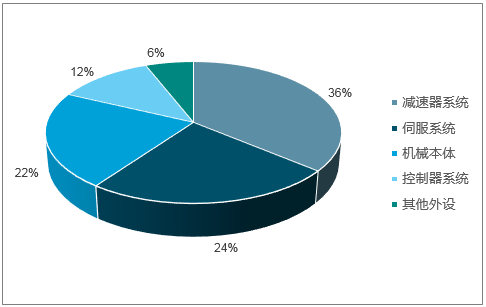

减速器系统、伺服系统和控制器系统为工业机器人的三大核心零部件。在工业机器人的成本构成中,减速器系统占36%,伺服系统占24%,控制器系统占12%,三大核心零部件成本占比高达72%,相较机器人本体制造、系统集成等其他环节,工业机器人核心零部件技术垄断现象明显,产业集成度高,产业链价值量分布不均衡。

工业机器人三大核心零部件成本占比逾70%(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

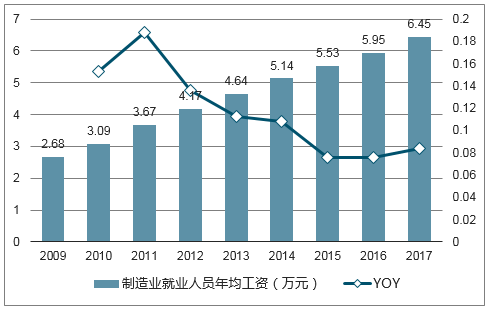

随着中国经济的高速发展,人力成本不断增加,制造业人员工资逐年提高。制造业从业人员年均工资从2009年的2.68万元增长至2017年的6.45万元,GAGR11.59%;制造业农民工月均工资从2009年的1331元增长至2016年的3233元,GAGR13.52%。制造业人工成本节节攀升,对劳动密集型产业造成明显冲击,企业为压缩成本转向更经济的生产模式,机器换人大势所趋。

中国制造业就业人员年均工资2009-2017年GAGR11.59%

数据来源:公开资料整理

从人口结构上看,我国15-64岁人口占比从2010年的74.50%的高点开始下降,到2017年仅为71.82%,较2010年下降2.68pct。同时,我国人口自然增长率从1987年以来不断下滑,近15年低位稳定于5%左右,这意味着未来我国适龄劳动人口占比仍将处于较低水平,对产业自动化发展产生迫切需求。

2017年我国15-64岁人口占比较2010年高点下降2.68pct

数据来源:公开资料整理

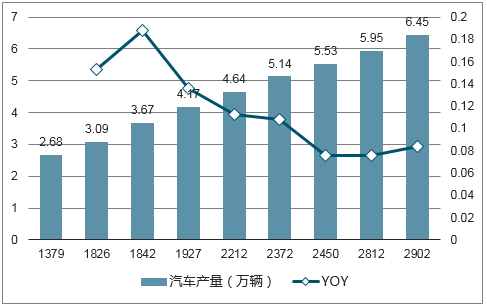

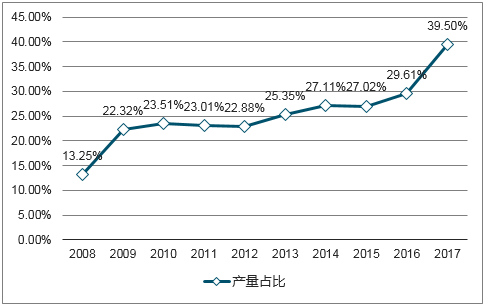

我国目前是全球最大的汽车生产国和消费国,汽车的产销量不断攀升,产量从2009年的1379万辆到2017年的2902万辆,CAGR达到9.7%;销量从2009年的1364万辆到2017年的2888万辆,CAGR达到9.8%。同时,我国汽车全球产销量占比也不断提升,2017年我国产销量占比分别为39.50%和29.83%。2016年我国汽车产量占比为29.61%,比第二的美国12.84%的占比高出16.77pct,比第三的日本9.69%的占比高出19.92pct。

我国汽车产量2009-2017年GAGR9.7%

数据来源:公开资料整理

我国汽车产量占全球产量比例不断提升

数据来源:公开资料整理

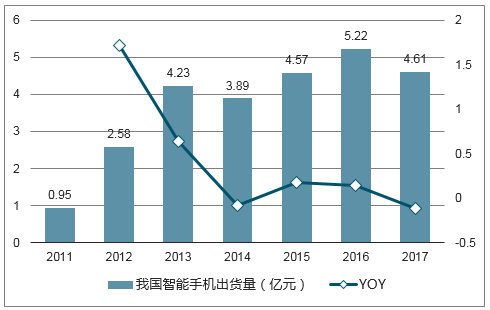

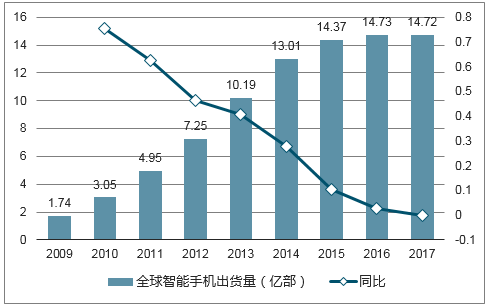

以智能手机为例,全球智能手机出货量基本保持稳定增长,2017年全球智能手机出货量为14.72亿部;我国智能手机出货量始终处于高位,2017年我国智能手机出货量达到4.61亿部,占比达到31.32%,未来智能手机出货量仍将维持高位,存量替换市场不可小视。

我国智能手机出货量维持高位

数据来源:公开资料整理

全球智能手机出货量保持增长

数据来源:公开资料整理

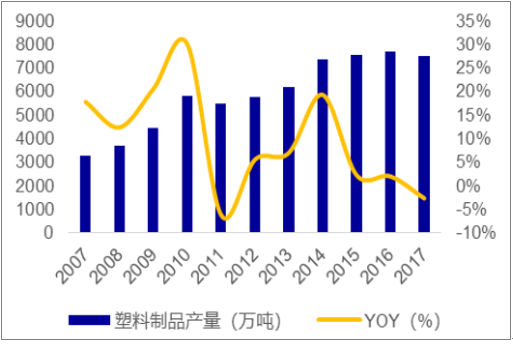

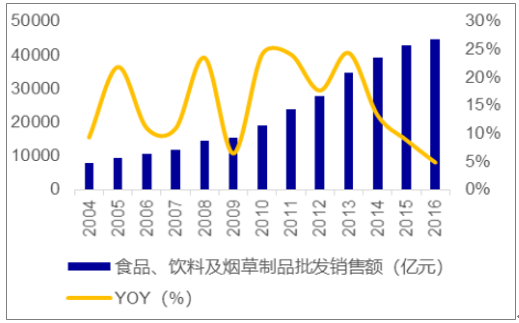

我国其他工业机器人主要应用行业同样发展稳定,以橡塑行业和食品饮料行业为例,我国塑料制品销量近年来保持高位,2017年销量为7516万吨,十年CAGR达到8.6%。受到汽车轻量化等因素利好,预计我国未来塑料制品产销量增长空间广阔;2016年我国食品、饮料、烟草制品批发销售额为4.47万亿元,从2004年的7805亿元到2016年的4.47万亿元,CAGR达到15.7%。受益消费升级,预计我国食品饮料行业未来仍会保持一定幅度的增长。

我国塑料制品销量近年来保持高位

数据来源:公开资料整理

我国食品饮料批发销售额不断增长

数据来源:公开资料整理

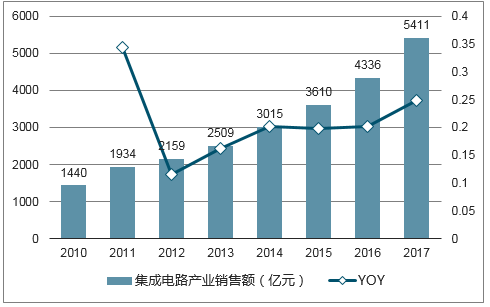

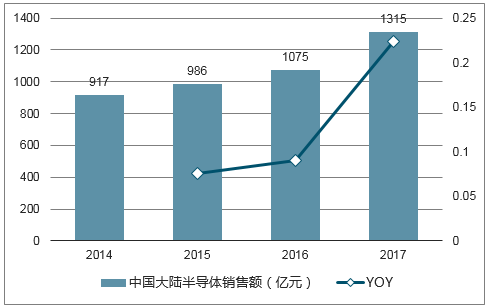

全球半导体向大陆不断转移,我国半导体行业快速增长,2017年我国集成电路销售额达到5411亿元,同比增长24.8%,产业从2009年的1109亿元到2017年的5411亿元,CAGR达到21.9%;2017年我国半导体产业销售额达到1315亿元,同比增长22.3%,产业从2014年的917亿元到2017年的1315亿元,CAGR达到12.8%。2017年全球新建的晶圆厂至少有19座,其中有10座在中国大陆。预计2020年全球将新建62座晶圆厂,而中国大陆将占26座,高于美国的10座和台湾的9座位列第一。

2017年我国集成电路产业销售额同比+24.8%

数据来源:公开资料整理

2017年中国大陆半导体产业销售额同比+22.3%

数据来源:公开资料整理

真空机器人是一种在真空环境下工作的机器人,主要应用于半导体工业中,实现晶圆在真空腔室内的传输;洁净室机器人是一种在洁净环境中使用的工业机器人。半导体、面板等行业的产业转移将加大真空机器人、清洁室机器人的需求。国内真空机器人、清洁室机器人对依赖进口高,仅有新松机器人等少数企业具备研发和生产的能力,未来随着半导体行业的快速增长和国内企业技术的突破,这两款机器人有望实现进口替代,开启巨大增长空间。

我国工业机器人主要下游应用行业中,3C设备制造业就业人员平均人数显著高于其他行业,2018年3月达到832万人,而我国汽车制造业/金属制品业/橡塑制品业/食品制造业就业人员平均人数分别为465/353/294/184万人。2015年国内汽车工业机器人密度达到392台/百万人,3C工业机器人密度仅约不到20台/百万人,日韩分别为1180和1100台/百万人。无论从就业人数还是工业机器人密度角度来看,3C行业工业机器人空间巨大,未来有望成为最主要的下游应用领域。

2018年3月我国3C行业就业人数达到832万人

数据来源:公开资料整理

敏捷制造、柔性制造、精益制造是3C电子生产企业的发展方向,而工业机器人的特点正符合高精度、高柔性的发展方向和趋势。我国3C产业的自动化需求主要在部件加工,如玻璃面板、手机壳、PCB等功能性元件的制造、装配和检测,部件贴标、整机贴标等方面,涉及领域众多。

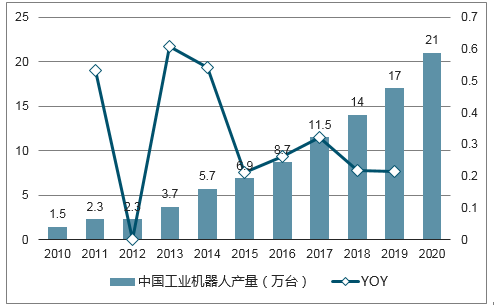

国际机器人联合会预测,到2020年我国工业机器人销量将超过21万台。中国已连续5年成为全球工业机器人的最大消费市场,我国工业机器人市场正在迚入加速成长阶段,国际机器人联合会预测我国未来工业机器人销量会维持20%左右的增速。

我国工业机器人销量未来保持20%左右的增速

数据来源:公开资料整理

根据数据显示,2017年我国工业机器人产量为13.11万台,国产品牌销量占比约为32.8%,假设到2020年国产品牌产量占比达到50%,则2020年产量约为20万台。由此我们可以计算出2017-2020年工业机器人产量CAGR为15.12%,测算得2018/2019/2020工业机器人产量分别为15.09/17.37/20万台。《机器人产业发展规划》中指出,2020年国内工业机器人密度目标达到150台/万名工人。

2016年我国工业机器人密度为68台/万人,根据国家统计局数据显示,2016年我国工业机器人产量约为7.24万台,则根据密度目标估算得2020年产量约为15.97万台,由此计算出2017-2020年工业机器人产量CAGR为6.8%,测算得2018/2019/2020年我国工业机器人产量分别为14.00/14.95/15.97万台。以2018-2020年中国工业机器人产量15/17/20万台为基准,以每台工业机器人15万元均价估算,2020年市场空间达300亿元。

两种视角估算得2020年中国工业机器人产量分别为20/15.97万台2016A2017A2018E2019E2020E

- | 2016A | 2017A | 2018E | 2019E | 2020E | 3年GAGR(%) | 备注 |

自主品牌工业机器人产量(万台) | - | 4.30 | 5.70 | 7.55 | 10.00 | 32.49% | 《机器人产业发展规划(2016-2020年)》中提出,到2020年我国自主品牌工业机器人年产量达到10万台。 《机器人产业发展规划》中指出,2020年国内工业机器人密度目标达到150台/万名工人。 |

国产品牌销量占比(%) | - | 32.80% | 37.75% | 43.44% | 50% | - | |

工业机器人产量1(万台) | 8.70 | 13.11 | 15.09 | 17.37 | 20.00 | 15.12% | |

2018-2020年合计产量1(万台) | 52.47 | ||||||

工业机器人密度(台/万人) | 68 | 150 | |||||

工业机器人产量2(万台) | 7.24 | 13.11 | 14.00 | 14.95 | 15.97 | 6.80% | |

2018-2020年合计产量2(万台) | 44.93 | ||||||

数据来源:公开资料整理

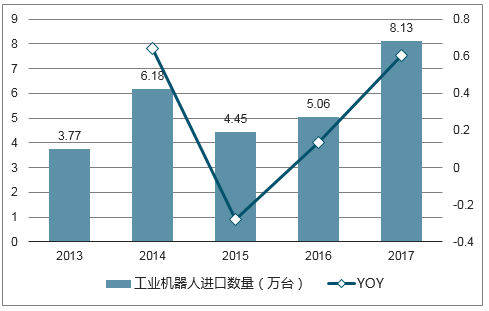

我国2017年工业机器人进口数量达8.13万台,同比增加61%;我国工业机器人出口数量相对减少,2017年出口数量为2.37万台,同比下降13%。2013年以来我国累计进口工业机器人27.59万台,未来随着我国企业技术的不断提高,存量的进口产品有望完成国产产品的替代过程,即进口替代空间预计可以达约到27.59万台。

2017年我国工业机器人进口数量同比+61%

数据来源:公开资料整理

2017年我国工业机器人出口数量同比-13%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)