一、房地产开发资金来源情况分析

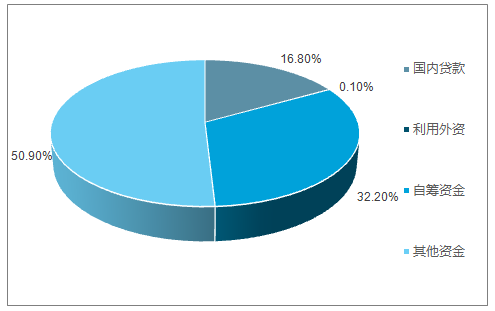

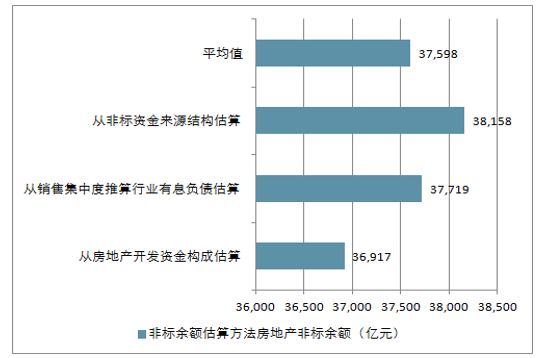

从房地产开发资金构成估算: 2017 年末房地产非标余额约 3.7 万亿房地产开发资金中包括国内贷款、其他资金、利用外资和自筹资金。其中,国内贷款包括银行和非银贷款, 2017年占比总开发资金分别为 13%和 3%;自筹资金包括企事业单位自有资金、资本市场融资以及非标融资;利用外资占比极低、可以忽略不计;其他资金主要包括定金及预收款和个人按揭贷款等经营性资金, 2017 年占比总开发资金分别为 31%和 15%。 因而,从房地产开发资源来源结构来看,房地产行业的非标主要集中两个科目中: 1)国内贷款中非银贷款部分、 2)自筹资金中剔除企事业单位自有资金和资本市场融资之后的部分。

房地产开发资金来源构成

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

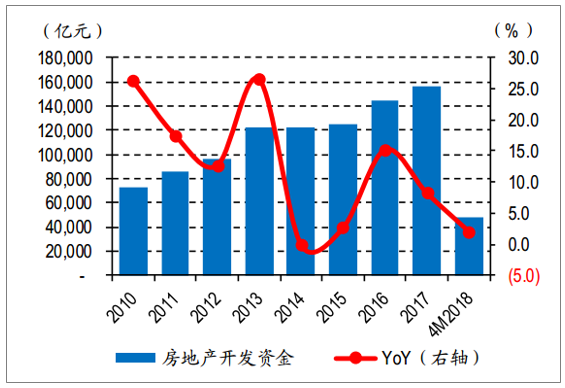

房地产开发资金来源以其他资金和国内贷款为主

资料来源:公开资料整理

房地产开发资金来源及同比

资料来源:公开资料整理

从开发资金来看, 行业非标余额=国内贷款中的非银贷款+自筹资金-自筹资金中的企事业单位自有资金-资本市场融资金额(境内外) -房地产信托中主动管理规模。

2017 年ABS 发行总量为8098 亿元,其中房地产资产相关占比在8.9%左右

资料来源:公开资料整理

Top30 房企中,国企平均融资成本更低

资料来源:公开资料整理

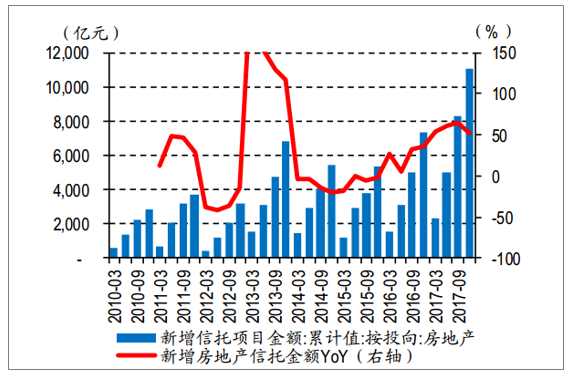

新增信托金额累计值:投向房地产同比走高

资料来源:公开资料整理

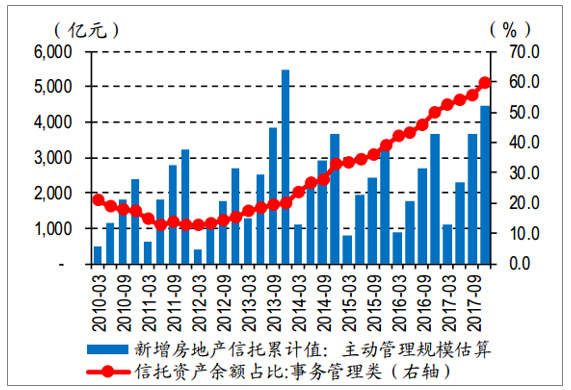

估算历年主动管理类房地产信托新增金额

资料来源:公开资料整理

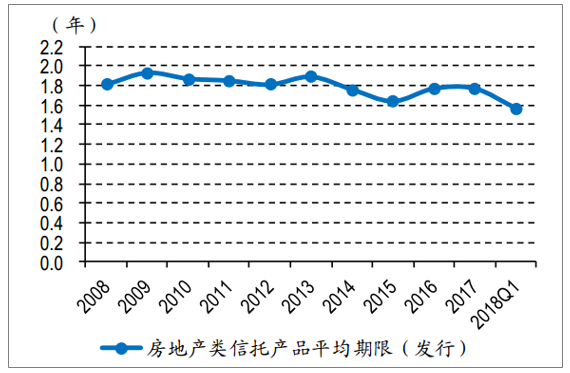

房地产信托平均期限

资料来源:公开资料整理

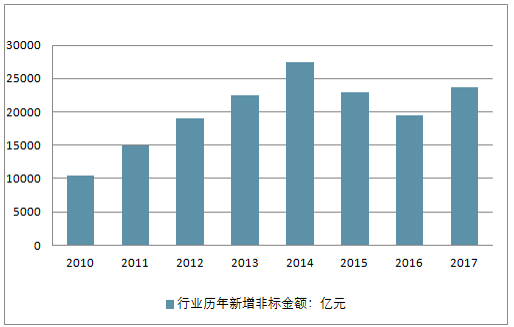

行业历年新增非标金额走势

资料来源:公开资料整理

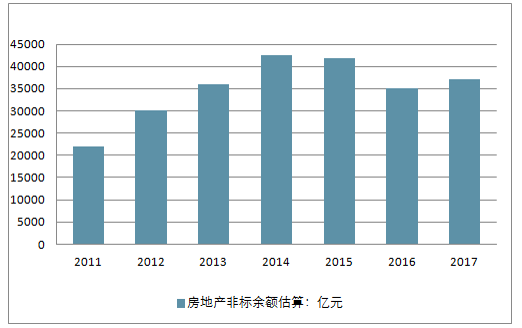

2011-2017 年房地产非标余额估算(估算一)

资料来源:公开资料整理

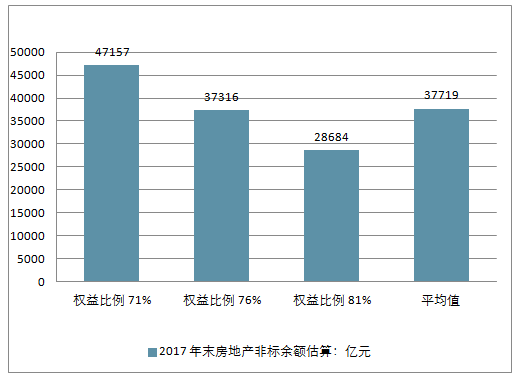

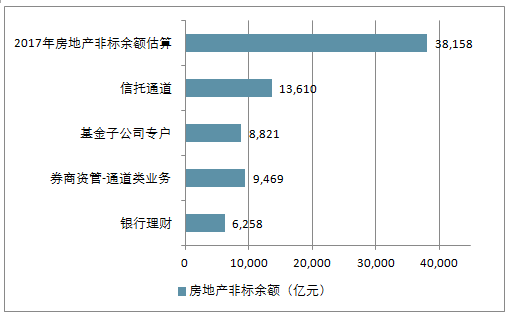

2017 年末房地产非标余额约 3.8 万亿

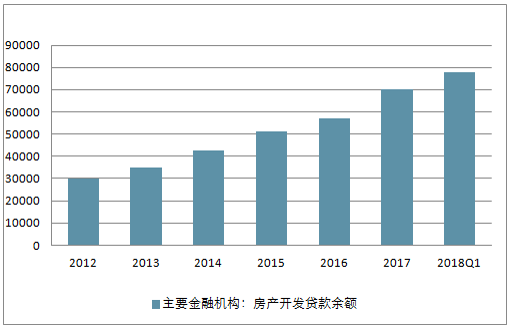

主要金融机构:房产开发贷款余额

资料来源:公开资料整理

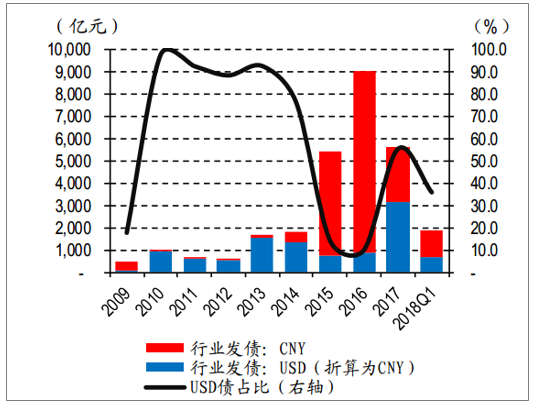

房地产行业境内外发债金额及占比

资料来源:公开资料整理

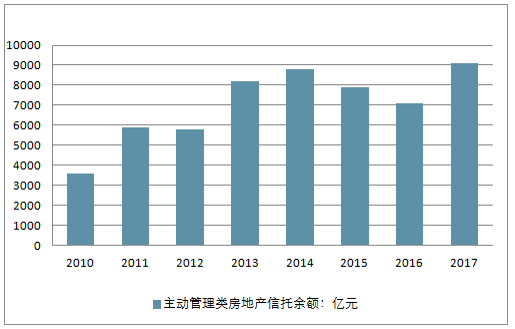

主动管理类房地产信托余额估算

资料来源:公开资料整理

2017 年末房地产非标余额估算(估算二)

资料来源:公开资料整理

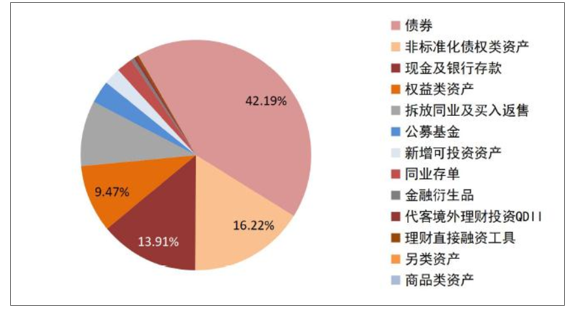

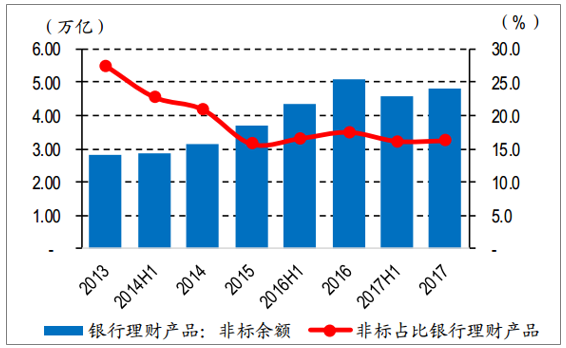

从非标资金来源结构估算: 2017 年末房地产非标余额约 3.8 万亿 银行理财: 从资产配置情况来看,标准化资产是银行理财资金配置的主要资产, 2017 年债券、银行存款、拆放同业及买入返售等标准化资产共占理财产品投资余额的 67.56%,而非标准化债券类资产占比约 16.22%。事实上,2013-2014 年非标收紧导致非标资产占比银行理财资产从 27.49%降至 20.91%,金额保持在 3 万亿左右; 2015 年之后 非标占比基本在 16%左右浮动,目前余额约 4.8 万亿,当然这些非标资产并不仅仅投向房地产行业。

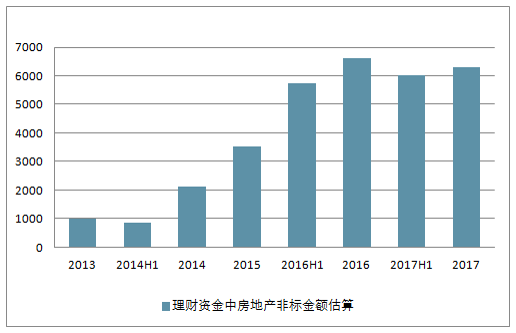

在此基础之上,对理财资金中投向房地产行业的金额进行估算。截至 2016 年 6 月底,投向实体经济的理财资产余额 16.03 万亿元,其中房地产行业占比 13.06%(之后该数据不再更新),因此按照 13.06%的比例估算 2017年末非标债权中流向房地产行业的余额为 6,258 亿元。

2017 年末银行理财资金投向构成

资料来源:公开资料整理

理财资金中非标产品余额

资料来源:公开资料整理

理财资金中房地产非标金额估算

资料来源:公开资料整理

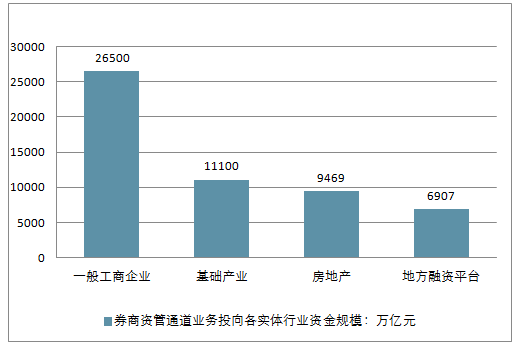

2017 年券商资管通道业务投向实体经济规模合计 4.97 万亿元,投向一般工商企业、基础产业、房地产及地方融资平台规模分别为 2.65 万亿元、 1.11 万亿元、 9,469 亿元及 6,907亿元,因此按照 9,469 亿元估算券商资管通道投向中的房地产非标规模 。

2017 年末券商资管通道业务投向各实体行业资金规模

资料来源:公开资料整理

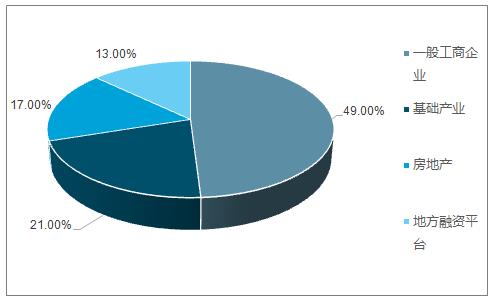

2017 年末券商资管通道业务投向各实体行业资金规模占比

资料来源:公开资料整理

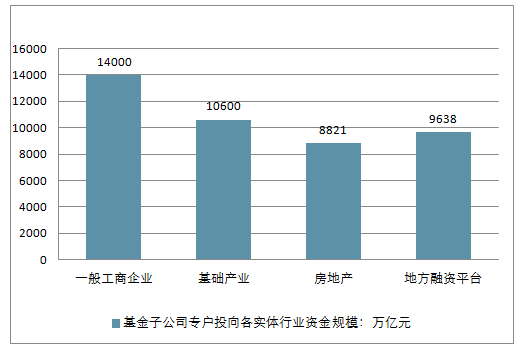

2017 年末基金子公司专户投向各实体行业资金规模

资料来源:公开资料整理

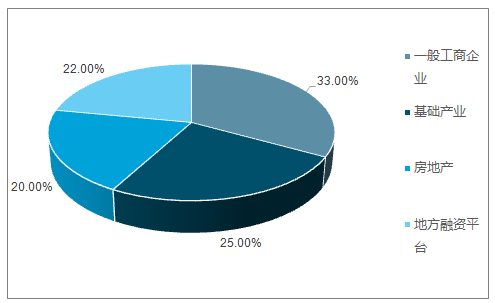

2017 年末基金子公司专户投向各实体行业资金规模占比

资料来源:公开资料整理

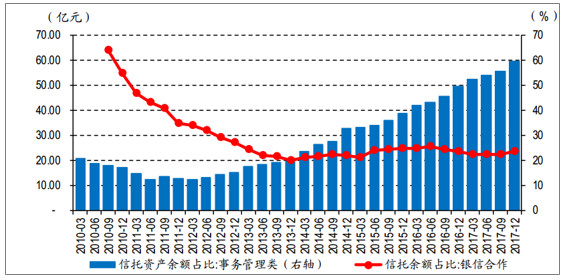

房地产信托方面, 2017 年资金信托中投向房地产余额为 2.28 万亿,事务管理类信托(近似于通道业务)占比 59.62%,可以得到房地产通道类业务余额约 1.36 万亿。 2017 年由于境内发债转冷、基金子公司受备案 4 号文影响规模大幅降低,信托投向房地产的规模则呈现较大增长。

估算 2017 年末房地产信托通道业务规模(事务管理类)约 1.36 万亿

资料来源:公开资料整理

2017 年房地产非标余额估算(估算三)

资料来源:公开资料整理

通过从房地产开发资金构成估算(3.69 万亿)、 从销售集中度推算行业有息负债估算(3.77 万亿)、从非标资金来源结构估算(3.82 万亿)三种方法估算得到行业广义非标规模约 3.76 万亿,预计将分三年消化,每年消化 1.25 万亿,占比 2017 年房地产开发开发资金来源总额的 8.0%。

2017 年末房地产非标余额(估算三)

资料来源:公开资料整理

二、房地产供给规模情况分析

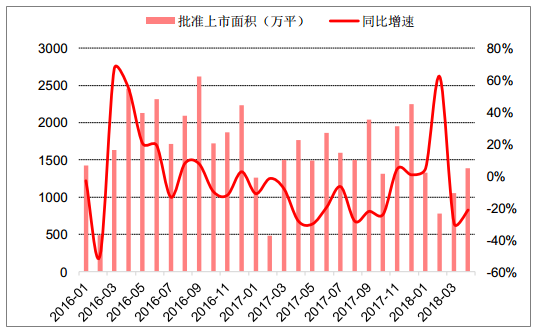

成交增速下降并不代表需求明显下滑,而更多是由于预售证管控的结果,控制签约备案使得市场新增供应面积规模持续萎缩。 2018 年以来跟踪的重点一二线城市前 4 月累计新增供应量较去年同期下降 9.2%,尽管部分热点城市如上海、杭州二季度出现预售证集中放行的现象,但整体供给还是没有看到明显放量的变化。

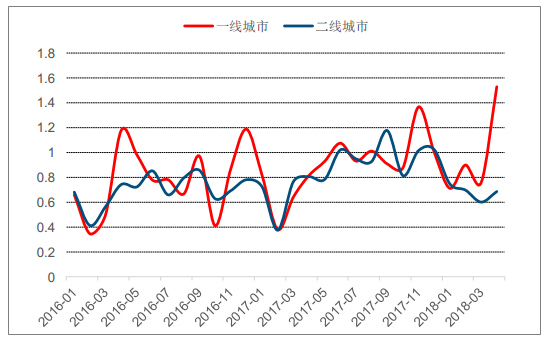

一二线重点城市长期低于 0.8 的水平,整体市场供不应求现象依旧明显,后续供给的弹性是直接决定销售弹性的核心动力

重点城市批准上市面积及同比

资料来源:公开资料整理

重点城市批售比

资料来源:公开资料整理

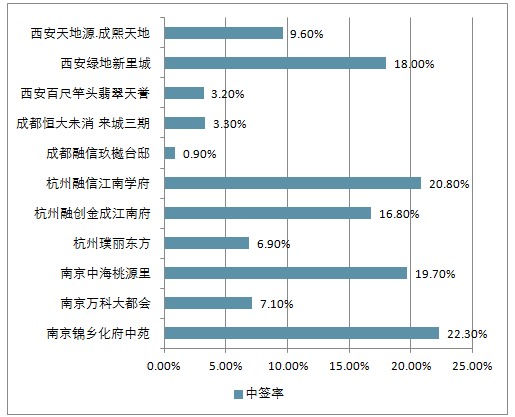

目前观察的一二线城市开盘去化还是非常火热,整理了部分重点一二线城市核心地段的一些新开重点楼盘,认筹数往往是推盘量的 5 倍以上,绝大多数项目均开盘即售罄,整体需求热度依旧高涨。一方面是由于新开盘项目价格较为稳定,部分项目开盘均价相较于周边二手房具有比价优势;另一方面推盘产品以刚需改善型产品为主,因此凭借价格优势以及合理的市场定位,项目去化率维持在极高的水平。当然,分化也在发生。同时也发现核心城市不同地段的项目去化水平出现分化,郊区部分新开盘项目尽管具有相对价格优势,但所处区位相关配套不够成熟导致开盘去化率明显低于核心城区项目,例如北京密云、上海奉贤、上海金山、广州南沙、广州增城等地区部分新开盘项目去化率不足 50%。

重点二线城市项目认筹情况

资料来源:公开资料整理

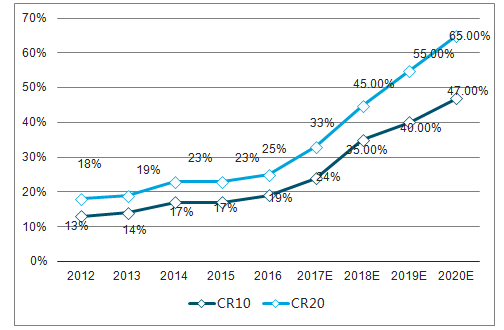

三、房地产行业集中度提升情况分析

去杠杆背景下的融资难,对于龙头地产影响有限,反而会加快小房企的出局,行业集中度提升将会加速。 不要低估房地产市场的韧性,不要低估龙头房企的韧性。对于地产龙头而言,首先,其本身拥有较多的在手货币资金。其次,龙头全国布局,腾挪空间大,可以在调控压力较小的区域通过加大推盘力度来加速回笼现金。第三,银行融资虽然你持续收紧,但对于前 30 强的龙头房企,依然给予信贷。 融资成本虽然整体在上升,但相对于小房企,龙头地产融资成本上升的幅度更小。并且龙头地产可以拓展多种融资渠道,如境外融资、基于存量资产的创新融资渠道。 2018 年 1-5 月,行业总融资 2282.7 亿元,其中龙头房企占比达到 34%, 2017 年全年占比为 17%。融资向龙头集中的趋势明显。 2018 年融资成本虽然有所上升,但龙头房企加权融资成本仍基本控制在 8%以下。

龙头房企边际融资成本上升幅度有限,加权平均融资成本控制在 8%以下

资料来源:公开资料整理

2017 年大陆房地产并购交易达到 482 笔,交易金额达到 810 亿美元。随着资源进一步向龙头集中,龙头侵占市场份额的速度将会加快,未来有望形成寡头垄断的格局,地产行业中的格力、美的或许正在形成。市场对于去杠杆背景下的融资收紧做了过度悲观的解读,却对融资收紧加速重塑行业格局给龙头地产的利好认识不足。目前,根据预期市盈率,龙头地产的估值水平已接近历史底部,震荡市中最大的避风港湾正在形成,龙头地产公司已经进入击球区。

龙头销售增速领先行业

资料来源:公开资料整理

龙头地产估值已经具备吸引力(不完全列举)

资料来源:公开资料整理

我国房地产行业集中度

资料来源:公开资料整理

四、房地产行业投资情况分析

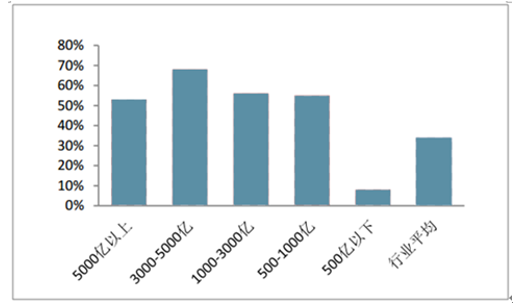

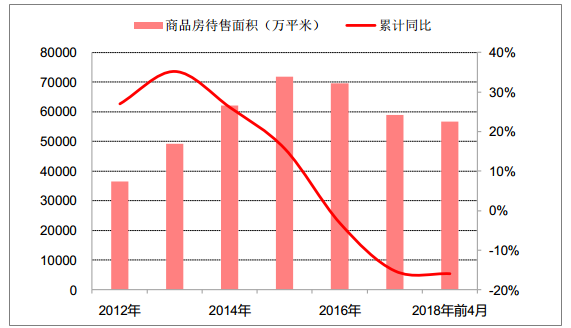

近两年在政策的支持下房地产去库存卓有成效,截至 2018 年 4 月,全国商品房待售面积同比下降 16%,相比于 2016 年初的高点已下降 23%,以 80 个大中城市可售库存口径,商品住宅可售面积较 2015 年初的最高点下降 30%。

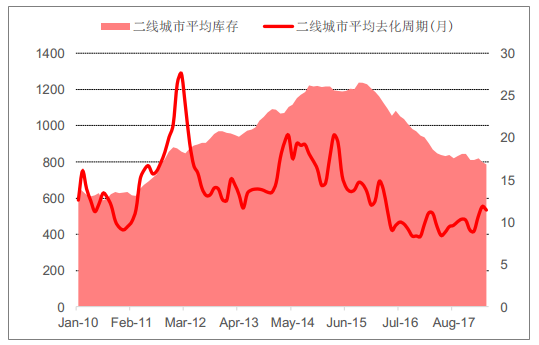

分城市结构来看,相比于 2015 年初的高点,一线、二线及三线城市库存水平分别下降 44%、 37%和 18%。而相比于 2017年末的库存水平,仅二线城市库存下降 3%,一线城市及三线城市库存面积分别增长 2.2%和 1.7%,这其中预售证管控的影响开始有所显现。

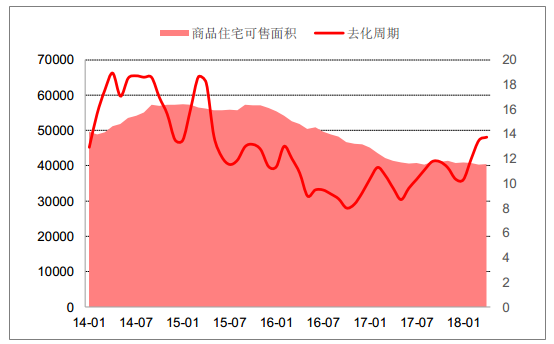

去化周期层面,销售的放缓使得三个月移动平均测算下的去化周期上升至近年高位, 80 个大中城市平均去化周期为 13.7 个月,去化周期较 2017 年末提升 3.4 个月。从各层级城市来看,一线、二线、三线城市的去化周期分别为 17.3 个月、 11.4 个月和 12.5 个月,比低点都有所提高。

商品房待售面积

资料来源:公开资料整理

80 大中城市库存及去化周期

资料来源:公开资料整理

二线城市库存及去化周期

资料来源:公开资料整理

三线城市库存及去化周期

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。