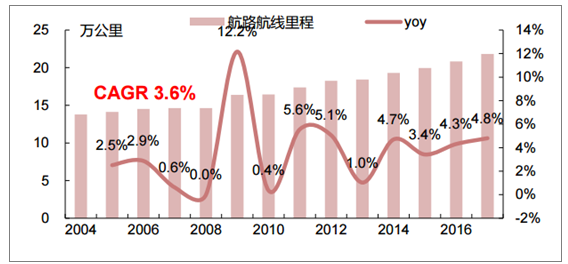

空军负责实施全国的飞行管制,民航局本身并没有空域的管理权,只负责固定民航航路的指挥和协调。军航体制下,民航可用资源仅占20%左右,且增长极为缓慢。2004-2017年间,航路航线总里程(类似公路里程)年均仅增长3.6%,远低于机队和航班起降增速。

空域资源增长远低于飞机起降架次

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空运输行业市场深度监测及投资机会研究报告》

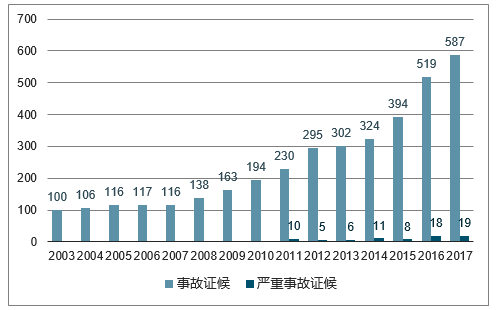

虽然2010年8月25日(伊春空难)至今,民航运输航空连续安全飞行93个月,但事故症候(不构成事故但影响或可能影响安全的事件)大幅增长。2017年,运输航空事故征候587起(+12.5%),其中严重事故征候19起(+5.6%),安全压力持续加大。根据民航局规划,2020年全行业航班正常率要达到80%以上,机场的始发航班正常率要达到85%以上。虽然115号文出台后,全行业准点率曾连续6个月(17.10-18.3)超过80%,但18.4和18.5均跌破80%,暑运准点率通常更低。这也可以解释民航局旺季(尤其是7/8月)航班量控制措施的必要性。

全民航安全压力加大

数据来源:公开资料整理

全国航班正常率(月)

数据来源:公开资料整理

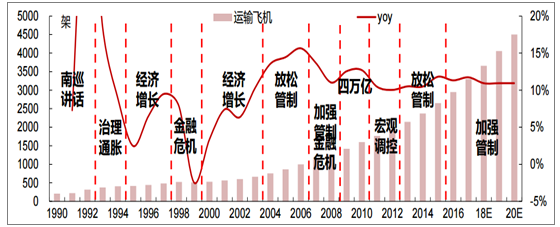

机队引进和飞行计划的行政化管理,意味着民航局具备控制行业供给的能力,而供给的松紧则取决于安全、正常率和资源保障能力。民航局的数据显示:在典型条件下(即无大面积、多点性复杂天气,无其他空域用户大面积活动),航班运行总量和正常率存在一个平衡点,一旦突破该点,航班正点率将急剧下降。

购买和租赁国外飞机需要民航局批准,民航局通过五年规划控制行业机队总量,根据航司机队规模确定具体引进指标。每一轮政策调控都会导致行业机队增速下降。根据《民航“十三五”规划》,2020年运输飞机达到4500家,CAGR为11.2%,以此估算18~20年机队增速为10.9%(16/17年为11.3%/11.7%)。今年1-5月,运输飞机合计净增74架,按照这一引进节奏,6月底机队总数仅为3377架(+10.2%),较年初下降1.5pct。即使相同的机队扩张,运力投放由不同的航司完成,最终收益也会产生巨大差异;中小型航司品牌和航线网络劣势,往往通过价格战抢夺客户,明显加剧市场竞争;大航运力扩张后对于竞争的影响则温和得多。

民航运输飞机变化(年)

数据来源:公开资料整理

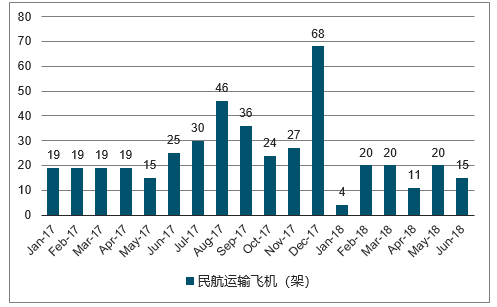

民航运输飞机变化(月)

数据来源:公开资料整理

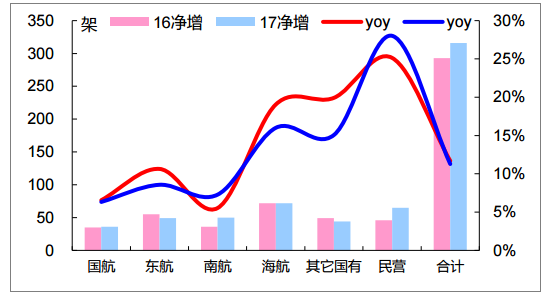

行业机队变化(公司类别)

数据来源:公开资料整理

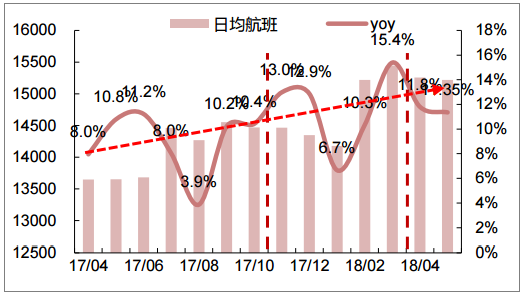

2018年夏秋航季,民航局继续严格控制“枢纽机场”和“繁忙航路点”航班时刻总量;官方口径航班计划日均约15278班,同比增长4.5%,较17/18冬春的5.7%下降1.2pt;测算口径日均航班量为15446班,同比增长5.7%,较17冬春的7.8%下降2.1pct。17夏秋/17冬春/17.4-5,全国航班总量302.9/222.3/92.9万架次(+8.8%/+11.6%/+11.6%)。我们认为17冬春航班量增速提升有其合理性:1)17年行业机队引进超预期,且集中于下半年;2)淡季准点率超过80%,民航局控制供给意愿下降;3)淡季执行率提升空间大,准点率提升增加有效飞行时间。

民航航班量(月)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国民用航空运输行业现状分析:受疫情冲击影响严重,行业规模大幅下滑[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)