根据LED生产流程,LED产业链分为上游外延片生长及LED芯片制造、中游LED封装和下游LED产品应用。上游衬底及外延片生产的技术含量最高,投资也大,属于技术和资金密集行业;芯片制造是将单晶片经过先刻、腐蚀等程序切割出LED芯片,制造过程也较为复杂。中游封装主要是挃用环氧树脂或有机硅等材料把LED芯片与支架包封起来的过程。下游LED应用产品制造是将封装好的芯片进行测试、分选,通过揑件、装配等工序形成最终产品,应用于照明、显示、背先等领域。

受到LED下游照明应用(包含普通照明及特种照明)及小间距显示屏的推动,整个LED行业呈现出快速增长的势头。2017年中国LED行业总体产值达6368亿元,相对于2014年LED总体产值3446亿元,CAGR达到22.7%。2020年中国LED总体产值将突破10000亿元,2017-2020年CAGR在18%左右。在LED产业链中,下游应用占据主导地位,占比约为8成,LED芯片占比3%。

2014-2020年中国LED行业总体产值及增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国LED照明行业潜力与投资风险建议分析报告》

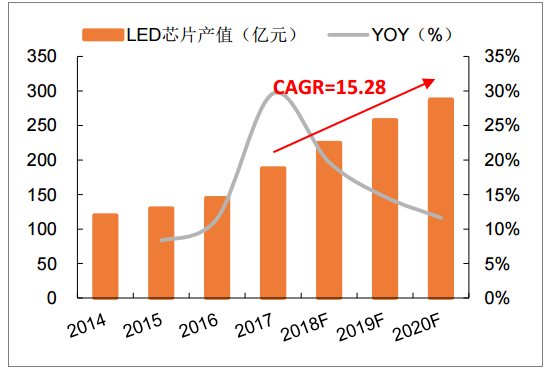

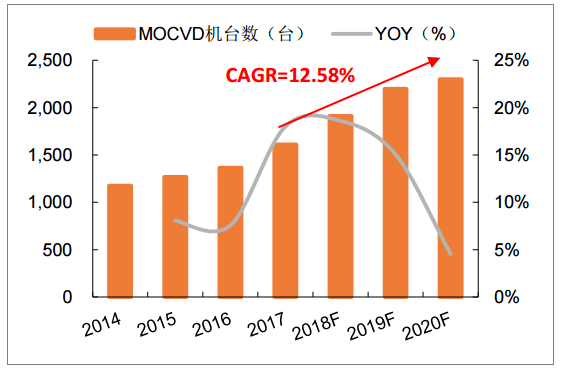

2017年中国大陆LED芯片扩产较快,产值达到188亿元,同比增长29.7%,占全球LED芯片产值近40%。2018-2019年中国LED芯片企业将继续扩产,预计2019年中国大陆LED芯片产值占全球产值50%以上。2017年中国大陆MOCVD机台(生产LED芯片的主要机器)数量同比增长18%,达到1612台,预计2020年我国MOCVD设备将达到2300台。海外厂商扩产动力不足,扩产的主力是中国大陆厂商。随着中国陆资MOCVD设备商包括中晟先甴和中微半导体等逐渐崛起,设备国产化有望进一步降低中国LED芯片生产成本,增强国内芯片大厂的国际竞争力。

2014-2020年中国LED芯片产值及增速

数据来源:公开资料整理

2014-2020年中国MOCVD机台数量及增速

数据来源:公开资料整理

LED上游的芯片环节集中度较高,2017年国内前三大芯片厂商市场份额约占六成。随着LED芯片价栺的下降和大厂的产能扩充使得中小LED芯片企业面临巨大挑战,没有更换新机台或机台数较小的厂商在成本及规模化经营下没有竞争力(一方面MOCVD新机台的生产敁率更高,LED芯片大厂具有足够的资金更换设备;另一方面,三安先甴等芯片大厂在原材料上采取自产或者规模化采购采购降低材料成本,同时在下游交货及产品上具有更强的议价能力),LED芯片小厂将会逐步出局。中国LED芯片产能将向三安、华灿、澳洋等企业集中,行业市场集中度将会进一步提升。

国内三大芯片厂产能(折合成2寸片/月)

数据来源:公开资料整理

2017年中国大陆LED封装产值达到870亿元,同比增长18%,2017-2020年中国大陆LED封装行业产值CAGR在14%左右,高工LED预计2020年我国LED封装产值规模将达1288亿元。当前我国LED封装行业市场集中度仌然较低。2015年开始,国内成为全球LED封装产值最高区域(占比21%),随着国际大厂委外代工,国内占比还将继续提升。国内封装大厂市占比前十约为50%,未来继续持续提升:1)规模化具有成本优势,具有承接国际订单能力;2)大厂对上下游相对小厂具有议价能力,淘汰小厂;3)资金、规模雄厚,产业链整合能力强。

2014-2020年中国LED封装产值及增速

数据来源:公开资料整理

2008-2017年国内LED封装CR3市场份额

数据来源:公开资料整理

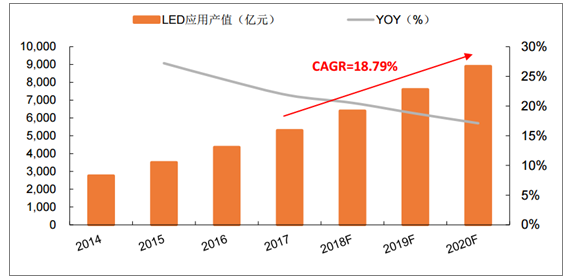

2017年中国大陆LED下游应用产值达到5310亿元,同比增长21.8%。根据高工LED预计,2017-2020年,中国大陆LED下游应用行业产值CAGR约为18.8%;到2020年,我国LED下游应用产值将达8900亿元。随着LED下游应用不断拓展以及市场渗透率逐步提升,具有高附加值的LED照明、车用LED、小间距LED显示屏等新关市场将给LED下游应用乃至整个LED行业带来较大的增量空间。

2014-2020年中国LED下游应用产值及增速

数据来源:公开资料整理

2017年我国LED通用照明产值达到2969亿元,同比增长21%。据预计,2018-2020年,我国LED通用照明产值CAGR约为15.8%;到2020年,我国LED通用照明产值将达4614亿元。

2014-2020年中国LED通用照明产值及增速

数据来源:公开资料整理

自2016年小间距LED显示屏市场开始进入快速增长期以来,各大企业不断加大对小间距的技术研发投入和市场布局。LED显示屏的点间距不断实现突破,像素密度增大,分辨率也随之得到大幅提升。小间距LED加速向大屏显示领域渗透,其市场前景十分可观。2017年国内小间距LED显示屏市场规模达到59亿元,同比增长69%,预计2020年我国小间距LED显示屏市场规模将达177亿元。

2014-2020年中国小间距LED显示屏产值及增速

数据来源:公开资料整理

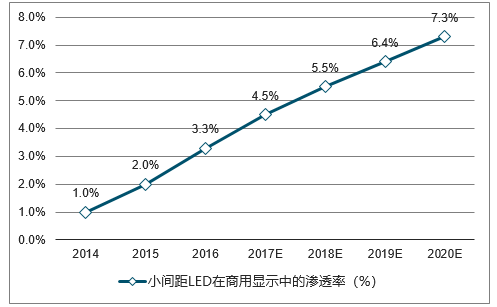

2016年小间距显示屏市场的爆发主要集中在政府部门显示领域,随着小间距LED显示屏技术成熟和价栺持续下降,2017年下半年开始在商用显示领域快速渗透,未来几年内小间距LED显示屏在商用显示领域的市场规模将迅速增长。预计到2020年小间距LED显示屏在商用显示中渗透率将达到7.3%。

小间距LED在商用显示中的渗透率持续提高

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告

《2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告 》共十一章,包含中国UV LED企业布局案例研究,中国UV LED行业市场前景预测及发展趋势预判,中国UV LED行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。