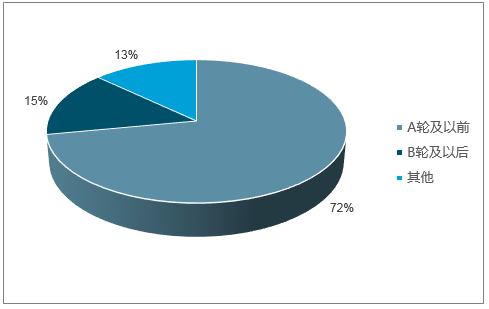

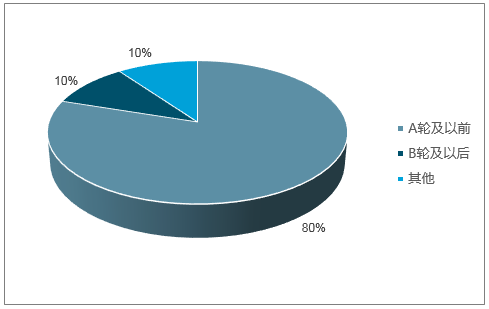

从投资轮次来看,在AI细分领域中,A轮及以前的前期融资占据了绝大多数,各个领域基本上都达到了七成。

AI领域融资轮次分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国AI芯片行业市场竞争现状及投资战略研究报告》

从2017年1月开始,人工智能应用top领域热度呈逐步上升趋势,虽然在2017年底略微下降,但总体保持稳定。其中自动驾驶和AI医疗的热度位列top2,且近期AI教育的热度有显著提升,AI金融和AI制造的热度趋近。

从AItop领域投资事件的数量来看,自动驾驶是2017年人工智能应用中最热门的领域,AI医疗居次位。AI金融则是相对来说表现最平淡的领域,整体热力图颜色最淡。其余三个领域热门程度相当。

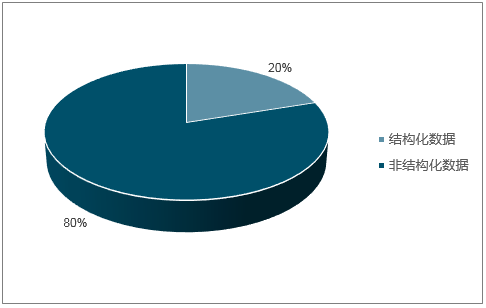

根据预测,医疗非结构化数据占比达80%以上,如影像+文本,之间的因果性不明,为AI不可用数据。中国95%医院电子病历未全院流通,医学影像的数据结构数字化稍强,但临床数据标注成本较高。

全球医疗不同数据类型占比

数据来源:公开资料整理

自2016年中开始,政策从从医疗大数据、健康器具,健康信息化及人工智能发展规划四个维度明确指出要促进人工智能落地医疗健康行业。随着CFDA对药品药效要求的提高及对医疗器械功能标准的提高,药企与医疗器械厂需要更多的技术辅助制药及提升器械的效率,人工智能作为提高生产力的新型技术将受到更多重视。

近十年来,民众更关注自身健康水平,且更愿意为健康进行付费。2013年至2017年的5年间我国居民医疗保健人均消费支出金额从912元涨到1451元,增长近60%。医疗支出金额占比也逐年增加,在2017年医疗支出占比接近消费的8%。

全国居民医疗保健人均消费支出及占比

数据来源:公开资料整理

在多种AI+医疗的场景下,大部分场景还停留在研究阶段,不涉及临床。而服务医院的医学影像,无论是创业项目数还是融资数量都是最多,在2017年大企业集中开始布局,竞争最为激烈。而尽管制药领域产业价值很大,AI制药方向也鲜有创业项目获投。

从成本和需求两个角度分析共有三个因素促进了AI落地医学影像。从需求角度来说中国医学影像数据年增长率达到30%,但放射科医师年增长率只有4.1%,导致了严重的供需失衡;且中国医学影像误诊人数高达5700万人/年。

在研究和开发两大药物研发环节中,人工智能通过优化流程,图像识别、文本识别可以辅助进行靶点确认、筛选化合物/生物标志物、预测药物性能、预测药物晶型优化工艺开发流程等。长期来看,AI医疗的投资还是会以医疗类基金为主。

教育市场规模预计将在2020年将达到2.92万亿,五年间CAGR达到12.2%,较前一阶段稍有下降,但总体仍保持稳定增长态势。

随着人民整体生活水平的提高,在物质生活得到一定满足的前提下民众接受更优质教育的意愿也更加强烈,文化需求得到了发展强化的支撑。

根据预测,到2020年,“AI+教育”将带来3000亿的庞大市场规模。由此可见,教育行业庞大的市场规模再辅以AI加持,未来可期。

2017年全年,全国居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素实际增长7.3%,比上年加快1.0个百分点;全国居民人均消费支出18322元,比上年名义增长7.1%,扣除价格因素实际增长5.4%。2017年人均教育文化娱乐消费支出2086元,增长8.9%,占人均消费支出的比重为11.4%。80后父母成为中国AI教育消费经济增长的重要推手。

根据报告显示,全国有2.1亿消费者为80后人群,位列各年龄段之首,占全国消费者总数的16%。其中,孩子读书教育消费占到80后消费者总消费的55%,远高于各年龄段人群教育消费40%的平均值;智能支持类应用场景的布局在AI教育市场中相当强势。

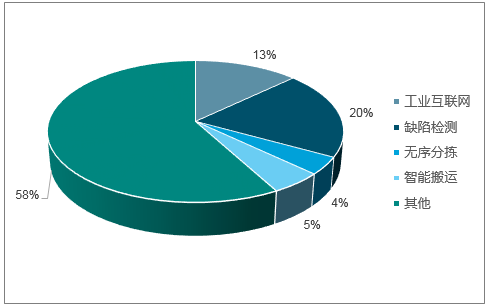

AI+制造业拥有巨大的发展潜力,是智能制造、产业升级的主战场。而AI与制造业的结合,其根本目的是提升效率,降低成本。现阶段AI对制造业的赋能,主要集中在1个工业平台和3个生产环节,即工业互联网、缺陷检测、无序分拣以及智能搬运。

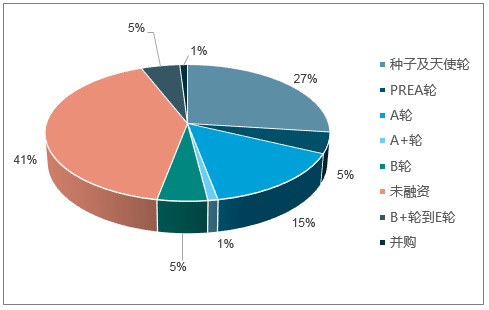

目前涉及AI制造的初创公司约有113家,目前AI制造领域的投融资多集中在A轮及以前,其占比达到83%,10倍于B轮及以后的融资数量,这反映出投资人对AI制造的场景落地持有观望与质疑态度。

AI制造领域融资现状

数据来源:公开资料整理

到2030年,中国被机器人取代的劳动力比率是16%,制造业从业者岗位需求将下降4%,人口老龄化严重,人口自然更替率低于国际水平。

涉及工业互联网、缺陷检测的初创公司多于无序分拣和智能搬运,一方面由于工业互联网、缺陷检测整体起步较早、发展时间长;另一方面反映出无序分拣、智能搬运的准入点更高。

AI制造各场景企业对比

数据来源:公开资料整理

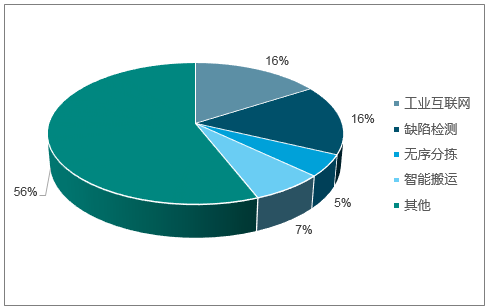

缺陷检测的融资比例大于无序分拣与智能搬运之和,表明现阶段缺陷检测领域更容易获得融资。

AI制造各场景融资占比

数据来源:公开资料整理

人工智能将为工业互联网提供智慧大脑,随着人工智能算法的突破,基于平台对资源能力匹配的监测数据,进行深度学习,可以对制造资源调度给出有效预案。由于工信部在2017年出台了国家级工业互联网平台规划,2018年,工业互联网领域的初创企业或将迎来新一轮的融资高峰。

目前利用人工智能赋能检测系统的初创公司有22家,其中10家企业获得融资,其融资主要集中在A轮。

AI缺陷检测融资轮次

数据来源:公开资料整理

人工智能与缺陷检测的结合,可大幅提高检测的准确度与检测效率。缺陷检测作为一个成熟的技术已广泛应用于汽车面板检测、手机屏幕检测、纺织品检测、药瓶标签检测等领域。

目前从事智能分拣机器人或提供智能分拣解决方案的企业共有13家,其融资集中在A轮。

无序分拣机器人融资轮次

数据来源:公开资料整理

无序分拣机器人稳定性好,分拣速度快,适用于物流行业的混杂分拣、制造业的上下料及拆垛等生产环节。目前从事智能搬运机器人或智能搬运解决方案的初创公司共有6家,其融资集中在A轮。

智能搬运机器人融资轮次

数据来源:公开资料整理

智能搬运机器人大幅提升了仓储拣选效率,减少人工成本。目前多集中于封闭场景内的配送运输服务,例如电商、物流企业的仓储配送,制造业的物料配送等。

人工智能技术与制造行业的深度融合需要10年或更长的发展时间。

AI领域的深度学习技术和安防行业的数据优势结合,能够极大地提高对图像、人脸、视频的识别和分析效率。随着人工智能产业化加快落地,民用安防产品将快速发展。“AI+安防”是从前、后端智能的模式升级:前端通过GPU运行算法采集视频信息,后端利用大数据进行分析检索等。随着市场竞争加剧及算法门槛降低,传统安防巨头们纷纷制定AI战略,IT、互联网企业依靠渠道优势主要面向民用市场;大部分创业公司聚焦于人脸识别、行为分析等图像智能领域。

社交电商的投资人热度从2017年初至2018年初一直成轻微的波动上升状态;从2018年2月份起,热度呈直线上升状态;从融资事件上看,仅2018Q1就发生了10起投资事件,且融资金额与2017年全年持平。

社交电商行业项目轮次分布情况

数据来源:公开资料整理

随着微信的用户基数不断扩大,部分美妆品牌将微信朋友圈作为分销渠道,进行产品销售,朋友圈卖货是社交电商最初的形态。智能终端等基础设施的成熟,促进了微博、微信、短视频等媒介的蓬勃发展,降低了社交的准入门槛,人们的社交需求被充分挖掘。

电商的本质是零售,无论社会发展导致外在的条件如何变化,零售的核心发展要素是始终是人、货、场三个环节。社交电商渠道下沉明显,聚焦低线城市及农村市场的消费人群,很多之前没有用过淘宝的人,用在微信里抢来的红包在微信生态下的社交电商里完成了第一次网购。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)