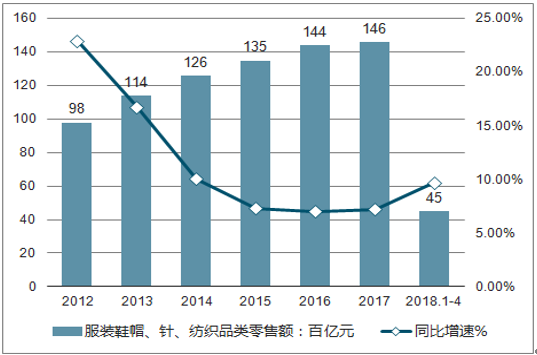

2017年,服装行业零售额增速骤降至1.4%,实现年零售额10356.4亿元。可见,在新经济形势下我国服装行业出现低迷已是不争的事实。

2012-2018年中国服装鞋帽、针、纺织品类零售额及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国服装零售产业深度调研及未来发展趋势报告》

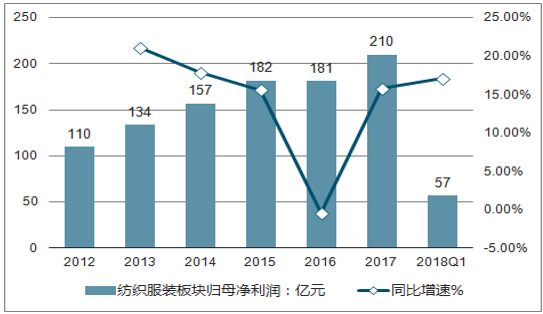

受益 2017 年以来消费升级不断深化,总体需求尤其是高端板块回暖,服装家纺等零售情况向好,行业去库存及品牌终端渠道调整渐入尾声,以及制造端持续扩产、通过海外产能转移降低成本,品牌服饰多品牌稳步推进等有利因素, 2018Q1 纺织服装板块延续高速增长态势。从板块 78 家主要上市公司情况来看, 2018Q1 合计实现营业收入 721 亿元,同比增长 18.6%;归母净利润合计实现 57 亿元,同比增长 17.1%.

2012-2018年中国纺织服装板块营业总收入及增长情况(亿元)

资料来源:公开资料整理

2012-2018年中国纺织服装板块归母净利润及增长情况(亿元)

资料来源:公开资料整理

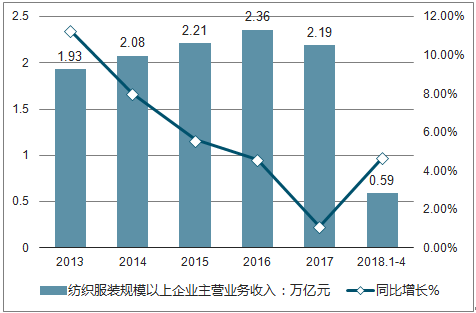

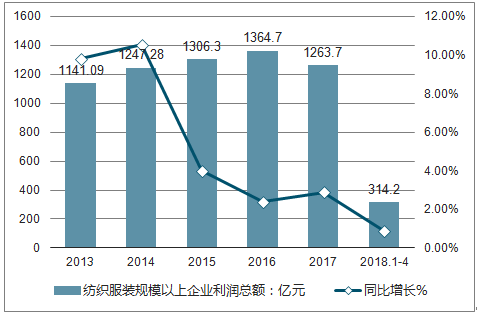

从纺织服装规上企业数据看, 自 2014 年,纺服规上企业主营业务收入与企业利润总额增速连年下滑,并于2017 年达到底部。 2018 年 1-4 月,主营业务收入同比增长 4.7%至 0.59 万亿元, 营收增速企稳回升;企业利润总额同比增长 0.9%至 314.2 亿元,增速仍呈下滑趋势。 在零售景气向好的背景下,纺服板块上市公司的营业收入、归母净利润增速明显高于纺服规上企业的整体增速,行业内马太效应进一步加强, 龙头强者恒强。

2012-2018年中国纺织服装规上企业主营业务收入

资料来源:公开资料整理

2012-2018年中国纺织服装规上企业利润总额

资料来源:公开资料整理

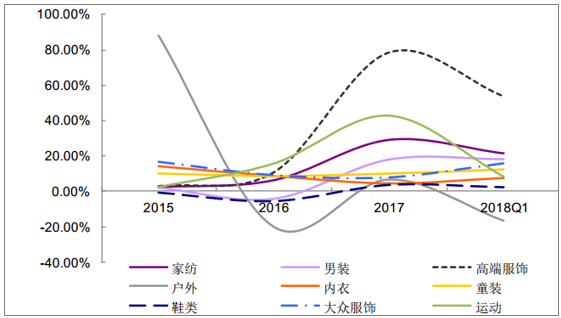

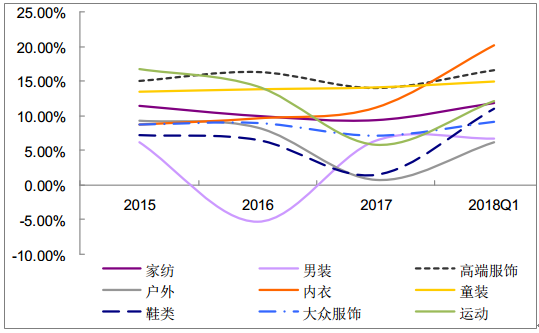

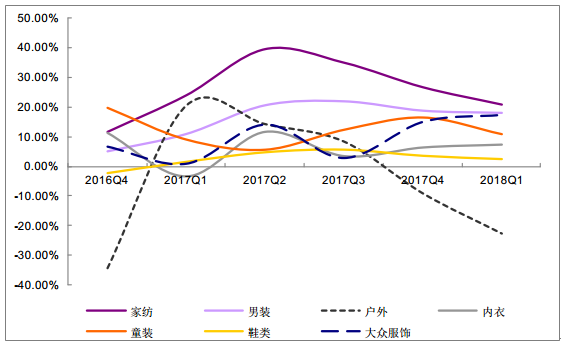

从子行业表现来看, 8 个子行业中高端服饰、家纺、男装、大众服饰等出现明显复苏, 其他几个子行业表现相对平淡,如鞋类、内衣、户外等。其中,高端服饰景气度最佳, 15~17 年收入增速持续提升,且 17~18Q1 收入保持 50%以上增长(为外延并表和内生增长共同贡献);家纺行业收入17 年增长提速至 20%以上且持续至 18Q1;男装、户外、鞋类 17 年增长转正,童装增速稳步提升,大众服饰、内衣 17 年收入增速略有放缓、但 18Q1回升,且大众服饰 18Q1 增速明显提升,自17 年不到10%的增速提升至 22%;运动(A 股仅一家贵人鸟)存并表因素增幅较大,户外则仍处调整、 17 年和18Q1 收入增长现波动。

2015-2018年中国品牌服饰分子行业营业收入变化

资料来源:公开资料整理

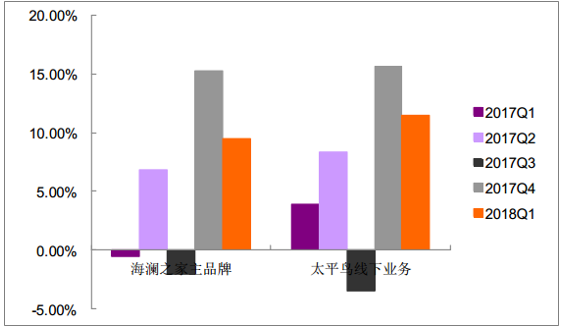

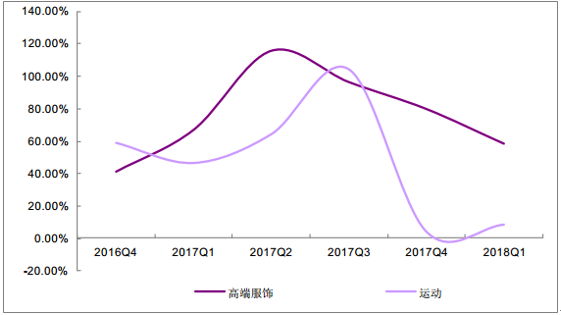

对比了高端服饰(高端女装 4 家公司+高端户外服饰比音勒芬)和大众服饰(以海澜之家、太平鸟为代表,可分拆出线下零售数据的公司)的季度收入增速,并扣除了外部并表效应的影响。高端服饰内生增长自 16Q4 开始明显好转、 17 年以来持续保持较高增长,大众服饰则在 17Q4 开始明显复苏。

2017-2018年中国高端服饰类公司内生收入增长情况

资料来源:公开资料整理

2017-2018年中国大众服饰类公司内生收入增长情况

资料来源:公开资料整理

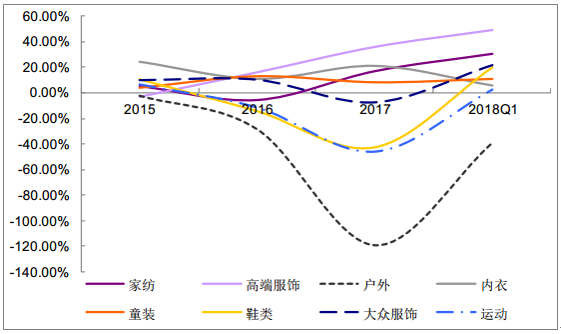

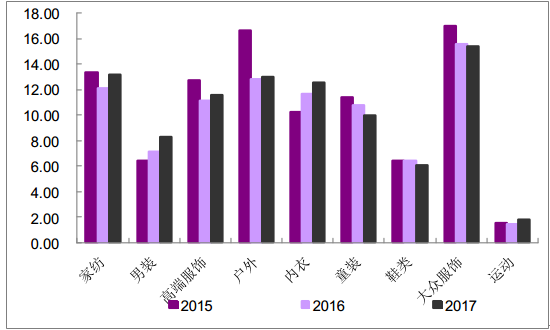

从子行业净利率走势来看,内衣、童装、女装保持了较高净利率,男装净利率明显转正(系行业好转下部分公司扭亏),休闲服装、鞋类、户外 17 年净利润率有所下降、 18Q1 回升。

大众服饰销售收入端在 17Q4 明显回暖,但由于部分公司业务调整(美邦业务仍处调整致 Q4 亏损,森马去库存及费用支出力度加大),致整体盈利能力受到影响。

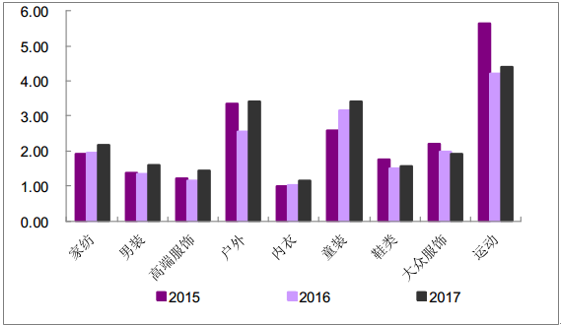

2015-2018年中国品牌服饰分子行业归母净利润变化

资料来源:公开资料整理

2015-2018年中国品牌服饰分子行业净利率变化

资料来源:公开资料整理

从营运能力指标来看,家纺、高端服饰、男装等子行业近年来存货周转呈现加快的态势,童装处于发展期、周转亦逐年加快,而户外、鞋类、运动则波动较大;大众服饰 2017 年存货周转率逐步企稳,叠加销售端在 17Q4 出现拐点,预计也将步入复苏阶段、周转指标向好。

2015-2017年中国品牌服饰分子行业存货周转率变化

资料来源:公开资料整理

2016-2018年中国品牌服饰分子行业应收账款周转率变化

资料来源:公开资料整理

2016-2018年中国品牌服饰分子行业存货同比增速(%)

资料来源:公开资料整理

2016-2018年中国品牌服饰分子行业存货周转率同比变化

资料来源:公开资料整理

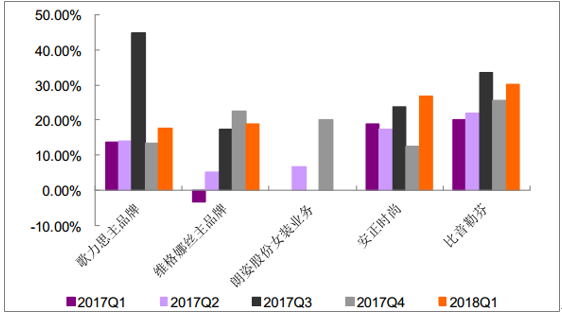

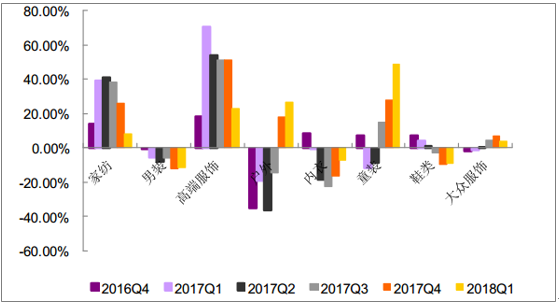

各子行业单季度表现验证前期对于复苏时点的判断:除港股运动服饰公司复苏较早(2014 年)以外,本轮行业业绩好转中,较早复苏的子行业为高端服饰(2016Q4)、家纺(2017 年)、中高端男装(2017 年),大众服饰各季度现波动, 17Q4 以来持续两个季度景气、收入端双位数增长,且18Q1 提升至 20%以上。其中高端服饰增速较高系内生增长靓丽叠加多家公司存并表效应共同促进,运动则由于唯一的公司贵人鸟并表对季度业绩带来影响。

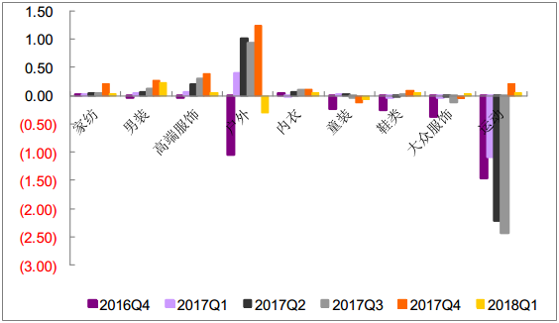

2016-2018年中国品牌服饰子行业(除高端女装、运动)单季度收入增速

资料来源:公开资料整理

2016-2018年中国品牌服饰高端女装、运动子行业单季度收入增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国服装家纺行业市场全景调查及投资前景分析报告

《2021-2027年中国服装家纺行业市场全景调查及投资前景分析报告》共十章,包含2021-2027年中国服装家纺行业发展预测分析,中国服装家纺行业投资战略研究,中国服装家纺行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。