一、智能手机行业现状分析

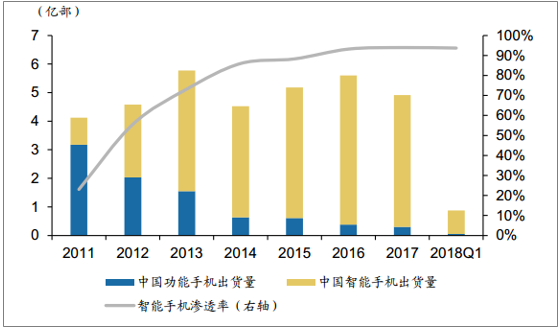

1、智能手机出货量及渗透率分析

受益于整个行业功能手机向智能手机持续渗透、以及互联网的线上渠道红利实现快速增长。 2011年智能手机占比仅有23%,但至2015年其占比已经大幅提升至88%,同时网购人数和规模呈现井喷态势,互联网浪潮推动了手机产业链线上渠道的发展。

2016年智能手机渗透率与增长率放缓,互联网红利结束,线下渠道开启了低线城市的消费升级。而行业红利消失的小米手机又面临供应链的问题,产能受限,从而销量下滑。

中国市场智能手机持续渗透

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国智能手机市场深度评估及发展趋势研究报告》

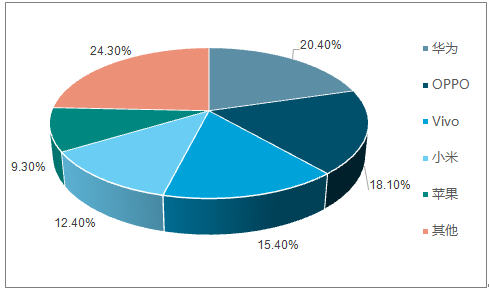

2016 年下半年起国内智能手机市场资源迅速集中,头部效应显著,高中低价位的智能手机市场由头部品牌占据 。

2017 年中国智能手机市场份额

资料来源:公开资料整理

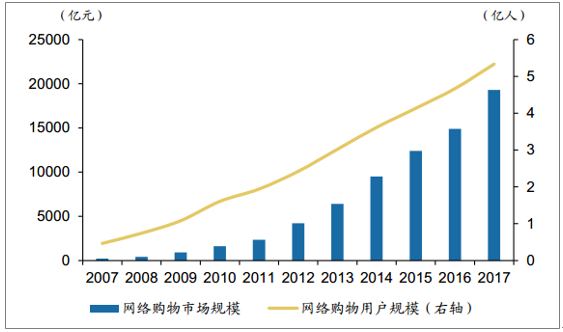

中国网购人数和规模不断增长

资料来源:公开资料整理

2、全球市场排名第四,海外增长动力强劲

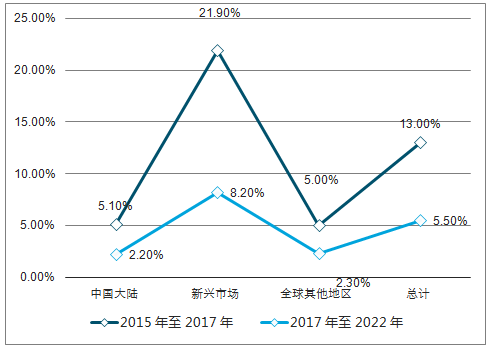

在全球智能手机用户数量庞大且不断增长,但未来几年增速放缓。智能手机设备总数量由 2015 年至 2017 年的复合年增长率为 13.0%,预测 2017 年至 2022 年的复合年增长率为 5.5% 。

智能手机用户数量(百万人)

资料来源:公开资料整理

智能手机用户数量复合年增长率(%)

资料来源:公开资料整理

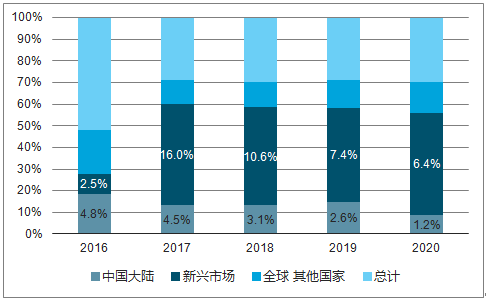

新兴国家智能手机的渗透率持续增长。 新兴国家(欧洲、加拿大、中国大陆、日本、韩国、美国及西欧以外的国家)的智能手机渗透率增速由 2016 年的 2.45%增加至 2017 年的 16%,后期预测增速会放缓,但仍然大幅度领先其他地区,带动全球智能手机渗透率持续上升 。

全球及按地区划分的智能手机渗透率增速(%)

资料来源:公开资料整理

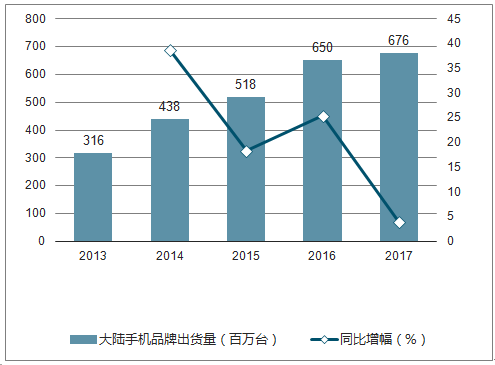

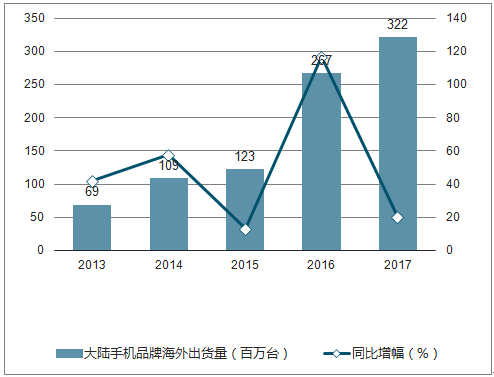

大陆智能手机品牌的海外市场需求占比近半,且增速可观。 大陆智能手机品牌厂商 2017 年出货量 6.76 亿部,增速已滑落至 4%, 但海外市场需求能见度仍然较高。

2017 年大陆厂商海外出货量 3.21 亿部,同比增长 20.4%, 占总体出货量比例达到48%, 海外需求占比已达一半,且目前增速仍然较为可观。大陆厂商全球市占率持续提升。 2017 年大陆品牌全球市占率达到 48%,其中仅HOVM 四家便达到 29%。分季度来看, 17Q4 HOVM 四家全球份额已升至 32%,但于 18Q1 淡季有所回落。 大陆品牌如小米和 Oppo 等持续加速布局全球市场。小米除了借助电商平台推广等战略成为印度市场领导者(17Q4 份额已达到 26.8%),还于 5 月宣布与长江和记合组全球策略联盟, 将小米的智能手机、智能硬件和生活方式产品引入长江和记旗下在全球的电讯和零售部门, 进一步加强了小米在海外线下零售渠道的布局。

大陆手机品牌出货量

资料来源:公开资料整理

大陆手机品牌海外出货量

资料来源:公开资料整理

2018Q1 季度全球智能手机市场份额小米排第四名,前三为苹果、三星、华为,而在全球第二大智能手机市场印度,小米市场份额居于首位,在推动全球手机用户数量提升的新兴市场小米排名也位列前三。

2018Q1 全球智能手机出货量及市场份额

项目 | 2017Q1 市场份额 | 2017Q4 市场份额 | 2018Q1 市场份额 | 2018Q1 出货量(百万台) | 2018 年 Q1出 货 量 同比增幅 |

小米 | 4.3% | 7.2% | 8.4% | 28.9 | 87.8% |

苹果 | 14.7% | 19.7% | 15.7% | 52.2 | 2.8% |

华为 | 10.0% | 10.7% | 11.8% | 39.3 | 13.8% |

三星 | 23.3% | 18.9% | 23.5% | 78.2 | -2.4% |

Oppo | 7.5% | 6.9% | 7.4% | 23.9 | -7.5% |

其他 | 40.2% | 36.6% | 33.2% | 112.7 | -18.5% |

总计 | 100% | 100% | 100% | 224.3 | -2.9% |

资料来源:公开资料整理

2018Q1 智能手机销售商按出货量统计的市场份额排名

项目 | 全球 | 中国大陆 | 印度 | 新兴市场 |

小米 | 4(8.4%) | 4 (15.1%) | 1 (30.3%) | 2(9.0%) |

苹果 | 2(15.7%) | 5 (11.3%) | 11(1.5%) | 4(6.7%) |

华为 | 3(11.8%) | 1 (24.2%) | 8 (2.3%) | 3(8.4%) |

联想 | 8(2.7%) | 26(0.1%) | 6 (3.4%) | 7(4.5%) |

Oppo | 5(7.4%) | 2 (18.9%) | 3 (7.4%) | 6(5.1%) |

三星 | 1(23.5%) | 6 (1.3%) | 2 (25.1%) | 1(32.3%) |

Vivo | 6(5.6%) | 3 (16.3%) | 4 (6.7%) | 9(2.9%) |

资料来源:公开资料整理

二、IoT未来增速及市场空间预计

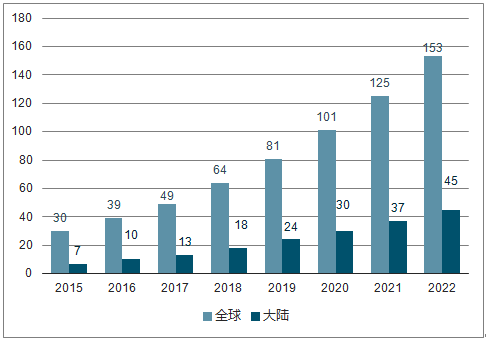

全球消费级IoT硬件销售额从2015年的3,063亿美元增加至2017年的4,859亿美元,复合增长率为26.0%,同时预计2022年将达15,502亿美元,复合年增长率为26.1%。中国大陆的消费级IoT硬件销售额则由2015年的715亿美元增加至2017年的1188亿美元,复合年增长率为28.9%,预计于2022年将达3118亿美元,复合年增长率为21.3%。而随着感应器和设备处理器技术的改良,连接多产品所带来的用户体验的提升,5G时代网络连接的支持,还有软件技术、云基础设施以及人工智能的应用都将带来IoT终端数量和市场规模的快速增长

IoT终端数量变化趋势

资料来源:公开资料整理

全球领先的IoT平台

资料来源:公开资料整理

三、智能手机行业未来展望

首先,线上零售可为消费者提供更多产品选择并增加透明度,亦使消费者可以以快捷的方式选购心仪产品,因此线上零售发展迅速,未来仍有增长空间。 2017年全球线上购物人数达到16.6亿人,预期2022年将达到22.26亿人,复合年增长率为6.0%;中国线上购物人数达到5.33亿人,预期2022年将达到8.05亿人,复合年增长率为8.6%。

全球及中国线上购物人数变化

资料来源:公开资料整理

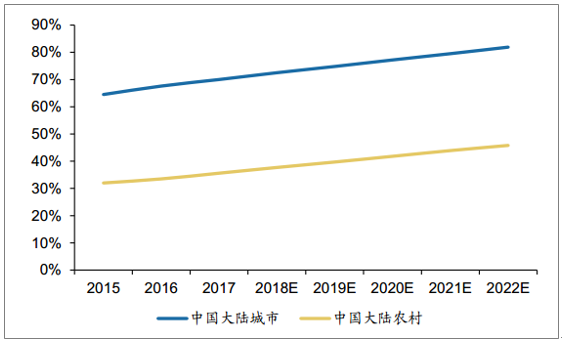

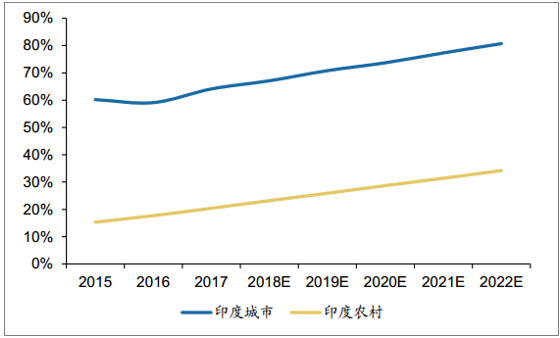

然而,线下零售业务可补充线上零售业务,并进一步渗透到较为落后、互联网普及率较低的农村地区。零售商可利用线上线下相结合的方式来扩大服务范围,更深入了解消费者的需求,与消费者互动频率的提高有利于销售的效率的改进,减少分销层级从而改善销售成本。

中国互联网渗透率变化

资料来源:公开资料整理

印度互联网渗透率变化

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告

《2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能手机行业现状分析:我国智能手机市场正逐步复苏,出货量同比增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能手机行业重点企业对比分析:德赛电池vs波导股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![全球首款支持北斗卫星消息的智能手机——华为Mate50系列正式发布,将会刺激高端市场[图]](http://img.chyxx.com/images/2022/0909/dfc3604ecf493a0f67ec09b92c7abe07899e2c22.jpg?x-oss-process=style/w320)