一、棉纺行业发展现状分析

十年前棉纱主流还是普梳和精梳,而当下,各种结构的产品都出现了,比如,赛络纺、紧密纺、高捻纱、低捻纱等等,早已飞入寻常百姓家,设备的更新也是日新月异,自动化程度的提高超出人们的想象,纺织已经从传统的劳动密集型行业走向高新技术行业。万锭用工甚至降至10人以下,乃至车间实行黑灯计划,都不在需要人来工作,全部机械化。自动化提高的同时,纱线支数也是几何倍数的增长,80-100支走下神坛不久,现在已经出现600-700支这样的高难度纺纱技术,纱线在成纱色泽、强力、支数和纺纱形式上,已经呈现出千差万别的种类,市场呈多样化的表现形式。

其实市场节奏和产品结构是一条线上的,近些年一些大品牌向快消品牌转型和一些快消品牌的崛起,都让品牌迅速走入大众视野,既然有了“快消”两个字,就是下游向上游的一个推导过程了,当服装成为快消品的时候,市场就呈现了你方唱罢我登台,甚至多种潮流趋势同时引导消费,而且这种消费节奏也非常快。并且目前市场并不是一些中小品牌在做这种事情,很多大品牌也纷纷加入快消品牌的转型和竞争中,而与此同时快消并不意味着品质要求会降低,反而很多大品牌在快节奏的同时,品质要求并不会降低,甚至在随着纺织技术的提高其品质还不断提高。

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

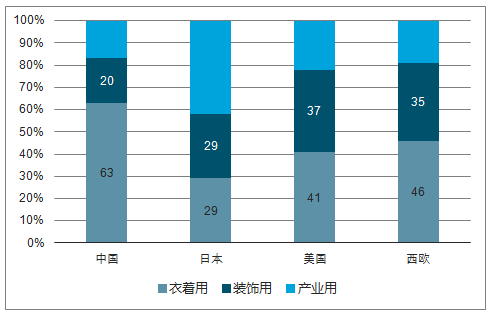

棉纺织产品结构仍不合理。以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

中国于其他发达国家和地区棉纺织产品结构(单位:%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国棉花市场分析预测及投资方向研究报告》

1、棉花行业价格走势分析

进入 2018 年,国内外棉花供需差额持续存在, 2018/19 年度棉花产量预计下滑,抛储导致国储棉库存逼近安全线,补库存预期加强,同时下游需求持续增长旺盛。 供给趋紧状况依然决定棉价中长期看涨基础,叠加 5月以来新疆不利天气因素催化, 导致 5 月下旬以来期货市场反应巨大, 引发对上游市场的关注, 虽然因短期供给尚充足同时天气影响相对有限,目前期货市场有所降温,但亦是开启下半年上游产业链投资机会的重要催化。

2017/18 年度新疆棉花种植面积与产量均占到了全国约 80%左右,对全国棉花供给具有牵一发而动全身的关键影响,春播以后进入 5 月以来,新疆持续出现不利天气情况对新棉生长带来影响。 5 月上旬新疆部分地区出现大风与低温天气,部分棉田受损,棉苗叶片受到轻微冻伤,需要通过补种、开土等措施保苗; 5 月 14-18 日由郑商所支持的团队对新疆棉花进行实地调研,期间继续发生大风、沙尘、大雨、冰雹等极端天气,如 15 日新疆第六师 50 团遭遇特大冰雹, 4.1 万亩棉田受灾、 16 日巴州尉犁县局部遭遇大风,预计超过 30%的农户需要进行补种,部分地区已是第三次补种,导致种棉成本大幅度增加。

虽然新棉仍处在苗期阶段, 5 月天气对棉花长势整体影响有限,后续补种已经展开,但极端天气无疑对 2018/19 年度棉花产量、单产带来不确定因素,市场产生明显担忧情绪。在供给趋紧的基本面预期下,植棉成本提升为提价提供基础,同时郑棉 1805 合约交割释放空头压力,带来部分资金关注度,多方催化下, 16 日期棉看涨情绪集中爆发,当日下午开盘后 CF1809、 CF1901、 CF1903 合约全部涨停,此后持续数天强势上涨, 21-25日一周延续高位震荡, 29 日再次迎来新一波多合约涨停,随即在新的高位重复震荡行情。截止 6 月 1 日达最高点,郑棉主力合约 1901 报收 18815 元/吨,较 5 月 15 日累计提价达 14.9%, 其他合约 CF1809、 CF1811、 CF1903、CF1905 分别较 5 月 15 日提价 14.6%、 14.8%、 14.8%、 30.0%。

而进入 6 月 4 日一周的利空消息影响下,期货市场有所降温。 首先来自政策层面, 6 月 2 日,全国棉花交易市场联合中储备棉管理有限公司发布公告, 规定今年剩余储备棉轮出交易仅限纺织用棉企业参与竞买,禁止非纺织用棉企业竞拍,同时纺企购买的不得转卖,有针对性地保证了纺企供给。 然后是中棉协对于基本面与期线基差过大导致现货波动不利于下游平稳发展的行业预警, 官方表示去年棉花增产导致目前库存处于历史高位,储备棉亦能保持每天 3 万吨投放,新疆不利天气因发生较早所以对最终产量影响有限,同时增发进口棉配额保证供应。多方供给利空作用反映为期棉跌价,主力合约 1901 于 6 月 8 日周五报收 17625 元/吨,周累计下跌 6.3%。

现货方面, 期货大涨期形成期现倒挂,棉花现货市场立即出现一定程度跟进,带动内棉整体上涨氛围火热。

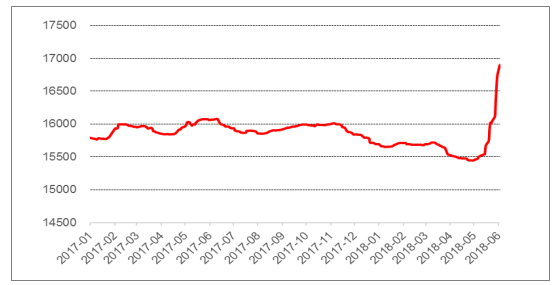

棉花价格 328 指数一改 2018 年初以来稳中下跌疲软态势, 5 月中下旬开始强势上扬,截至 6 月 4 日升至 16900元/吨,较 5 月 16 日期棉暴涨以来累计提价 8.7%,较 2018 年以来最低点提价 9.4%, 已是 2014 年 9 月中旬以来最高点。 随近期期货市场降温,棉价亦出现回调, 6 月 8 日回落至 16458 元/吨,较最高点低 2.6%,较年初亦提价达 4.8%。在基本面及天气因素影响下,棉花期现货联动态势明显。

2017 年以来棉花 328 指数(元/吨)

资料来源:公开资料整理

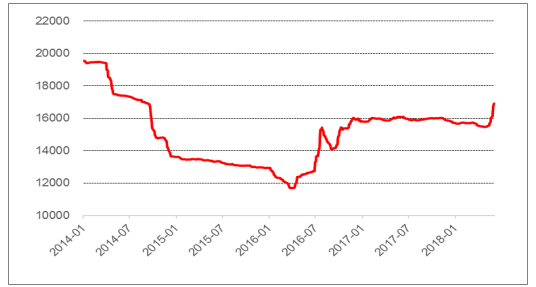

2014 年以来棉花 328 指数(元/吨)

资料来源:公开资料整理

2、棉花行业供给情况分析

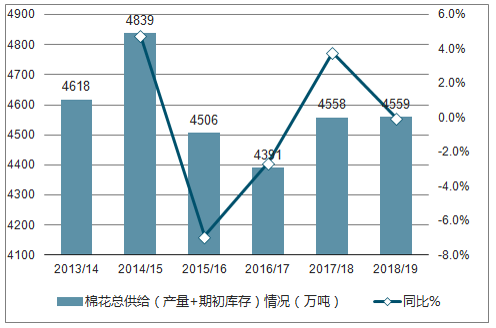

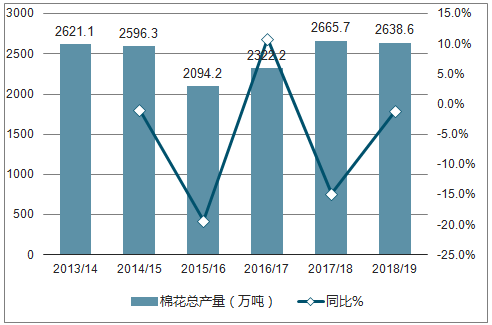

由于 2016/17 年度棉价大涨导致全球棉农种植意愿有所提升,由此拉动种植面积从而使全球产量出现显著回升。预计 2017/18 年度全球棉花产量达 2665.7 万吨,同比增长14.8%,各主产国均有增产,美国、印度、巴西、巴基斯坦、澳大利亚产量分别提升 21.9%、 5.5%、 24.0%、 6.5%、18.5%。全球总供给(产量+期初库存)亦出现反弹,同比增长 3.8%至 4558.1 万吨。

但由于种植面积减少约 1%,预计 2018/19 年度同比下降 1%至 2638.6 万吨,结束连续两年增产态势。印度产量增长停滞,巴西、巴基斯坦、土耳其的增产被中国、美国、澳大利亚减产所抵消。美国植棉面积虽增长,但因西南棉区干旱情况带来的弃种率上升,预计减产 6.8%至 424.6 万吨,澳大利亚减产达 16.7%。虽有 2017/18年度增产,但在消费及减产影响下, 2018/19 年度全球棉花总供给呈现持平。

2013-2019年全球棉花总供给(产量+期初库存)情况(万吨)

资料来源:公开资料整理

2013-2019全球棉花总产量情况(万吨)

资料来源:公开资料整理

国内产量情况类似, USDA 预测 2017/18 年度中国产量同比增长 20.9%至 598.7 万吨。而预计 2018 年全国植棉面积 4217.5 万亩,同比减少 4.43%,其中新疆植棉面积为 2910.22 万亩,同比略增 0.47%;黄河流域、长江流域植棉面积分别同比减少 11.43%、14.80%。

植棉面积减少及天气不确定性, USDA 预测 2018/19 年度中国棉花产量同比下滑 1.8%至 587.9 万吨。

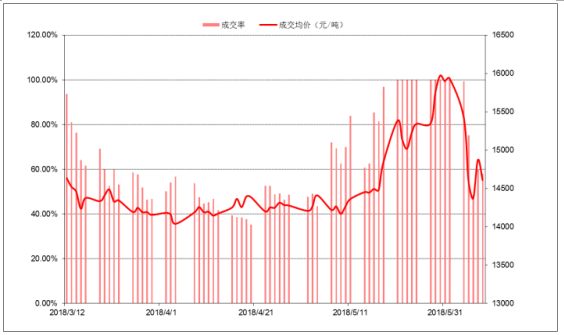

库存方面,随近年来抛储顺利进行,各期期末库存持续下降。 2018 年抛储于 3 月 12 日开始,至 4 月下旬因新疆棉占比低,成交率一路走低,后随生产旺季的到来地产棉成交率提升,拉升整体成交率。 5 月 16 日期货暴涨以来,国储棉迅速升温,成交量价齐升,较此前相比成交格外火爆, 5 月 21 日至 6 月 1 日成交率达 100%,成交均价由 5 月 16 日的 14493 元/吨升至 6 月 1 日的 15938 元/吨。 而在 6 月 2 日抛储政策改变后,竞拍主体受限,成交率及成交均价连续下滑, 截止 6 月 8 日总成交量突破 122.54 万吨,总成交率 64.82%。按今年抛储前库存约 520 万吨测算,目前国储库存剩余约 400 万吨。

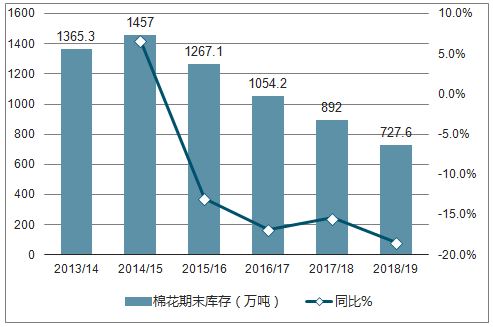

在抛储及消费的影响下, USDA 预测 2017/18 年度、 2018/19 年度中国棉花期末库存分别减少 162.2 万、 164.4万吨至 892 万、 727.6 万吨,由此前收储时期库存占全球库存巅峰状态超 60%降至预计 40%左右。 经过连续数年抛储之后,储备棉库存已大幅减少,剩余库存中优质新疆棉占比更低,调节市场供需能力渐弱化,补库存需求加强,提升中长期供给趋紧程度。

2018 年抛储成交率及成交均价情况

资料来源:公开资料整理

2013-2019国内棉花库存情况(万吨)

资料来源:公开资料整理

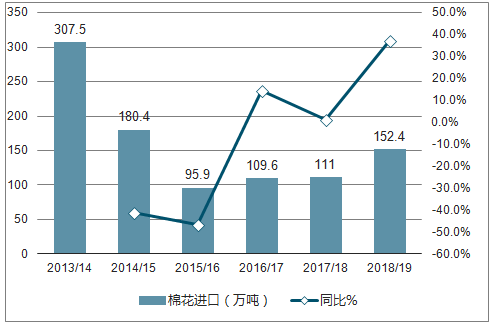

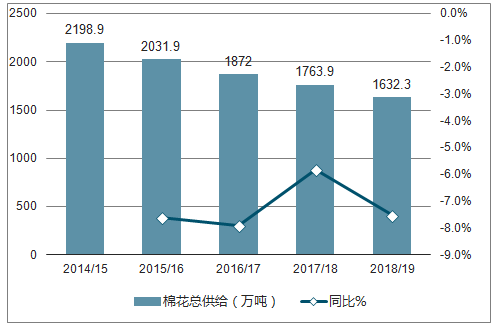

进口方面, 2018 年进口棉关税配额量为 89.4 万吨保持不变。因此预计未来进口数将提升以平衡国内供给压力, USDA 预测 2018/19 年度我国进口棉花将增加 41.4 万吨 152.4 万吨。 在抛储及进口配额影响下,虽然 2017/18 年度产量出现显著提升,但总供给(产量+期初库存+进口)依然同比下降 5.8%至 1763.9 万吨, 2018/19 年度预计减产使得总供给继续下滑 7.5%至 163.3 万吨。

2013-2019国内棉花进口情况(万吨)

资料来源:公开资料整理

2013-2019国内棉花总供给情况(万吨)

资料来源:公开资料整理

3、棉花行业市场需求端情况分析

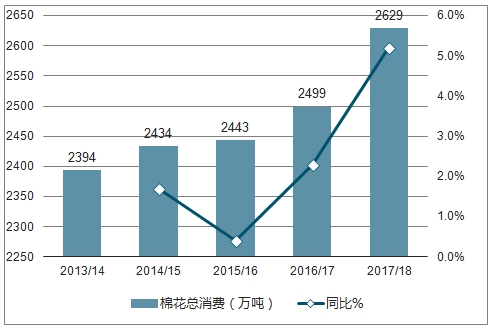

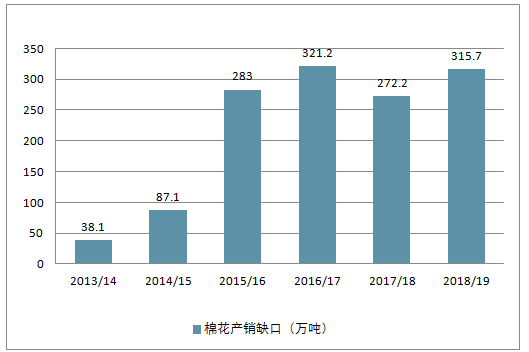

全球棉花需求端持续恢复性增长。 USDA 预测 2017/18 年度、 2018/19 年度全球棉花消费量分别增长 130.2万、 102.2 万吨至 2628.9 万、 2731.1 万吨。全球棉花消费从 2013/14 年度起持续增长, 2018/19 年度达到历史新高,主因仍是全球经济增长,尤其是印度、越南等纺织产业占比高的新兴市场拉动棉花恢复性消费。 2017/18 年度因增产,产量较消费多 36.8 万吨,而 2018/19 年度重新形成 92.5 万吨的产销缺口。

2013-2019全球棉花消费情况(万吨)

资料来源:公开资料整理

2013-2019国内棉花产销缺口(万吨)

资料来源:公开资料整理

国内下游纺织品和服装在内销方面延续 2017 年以来已经呈现的弱复苏态势,生产及零售数据稳中有升,2018Q1 棉纱、棉混纺纱产量同增 2.23%、 5.65%, 2018 年 1-4 月纺织纱线、织物及制品出口金额同增 9.85%至

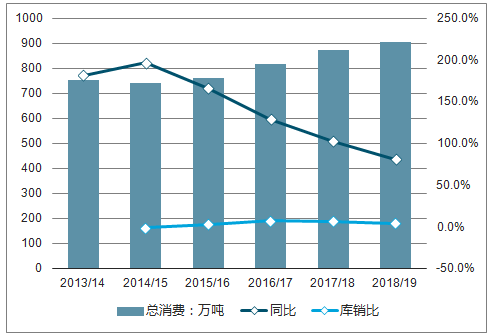

363.4 亿美元, 1-4 月服装鞋帽针织品零售额同增 9.7%至 4520.9 亿元,其中服装类零售额同增 10.5%至 3294.2亿元。 终端回暖下国内棉花供需差额持续存在。 USDA 预测 2017/18 年度、 2018/19 年度我国棉花消费同比增长6.7%、 3.8%至 870.9 万、 903.6 万吨,增长快于全球消费,产销缺口依然保持并呈现扩大,分别为 272.2、 315.7万吨。库销比至 2018/19 年度下降至 80%(此前最高水平接近 200%)

2013-2019中国棉花消费情况(万吨)

资料来源:公开资料整理

2013-2019中国棉花产销缺口(万吨)

资料来源:公开资料整理

总体上, 2017/18 年的增产为当前库存提供基础,截止 4 月底 5 月初,全国棉花工商业库存均位于同期历史较高水平。抛储仍能保证每日 3 万吨投放,同时全国棉花交易市场和中储棉公司公告称自 6 月 4 日起,储备棉轮出交易仅限棉纺织企业参与,且仅限本企业自用,不得转卖,有效提高下游纺企用棉供给针对性。另外有关部门表示今年抛储总量没有上限,只要下游有需求,轮出时间可延长至 9 月底。再加进口配额的增加作为补充,因此虽然现货棉价在期货市场上涨期推动下已出现上涨势头,但在政策改变+库存+进口保证现货供给目前相对仍充足, 期货已出现降温, 短期内对现货棉价形成压缩。 2018Q3 现货库存加快消化,同时国储棉轮出结束时间趋近,加上期货市场担忧情绪对棉价的催化,预计下游备货积极性将显著增强,提升年内棉价看涨预期。

中长期看,基本面上产销缺口长期存在,持续消化库存。国储经过今年抛储后预计剩余 300 万吨左右,属于较低库存区间,且高质量疆棉占比少,调节能力明显减弱。在棉花储备常态化将会强化的背景下,国储政策存在从单向抛储向轮储转变的预期,对棉价形成支撑动力,中长期看涨趋势不变

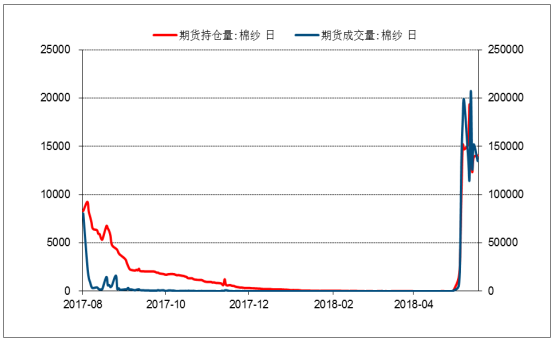

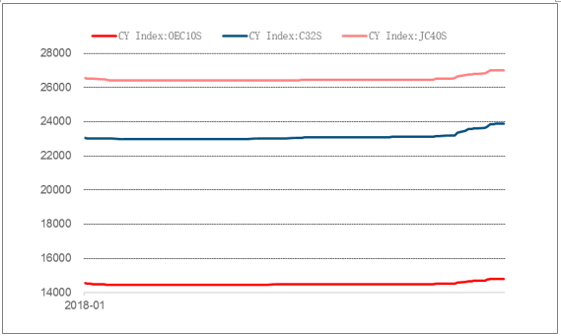

4、棉价上涨利好纱线龙头, 看好成本转嫁能力强的色纺纱

期货市场上涨激活棉纺产业链上下游活力,棉纱受带动亦开始活跃。 此前几乎没有成交量的棉纱期货在 5月 16 日后成交量及持仓大幅增加,多次涨停,经历创立以来最活跃时期, 5 月 28 日至 6 月 1 日周成交总量超74.2 万手,截止 6 月 4 日持仓量达 1.41 万手。 市场主流纱线品种 5 月下旬开始均出现不同程度的提价。 OEC10S(全棉气流纺)、 C32S、 JC40S 价格指数于 5 月份累计提价 2.1%、 3.2% 、 2.2%至 14800、 23860、 27000 元/吨,较 2018 年初累计提价 1.7%、 3.6%、 1.9%。其他品种如 C21S、 JC32S、 JC60S 等也都有 200-500 元/吨上下的提价。 目前去库存周期内,结合抛储供应,库存尚能维持开机,下游环节尚未消化棉花提价幅度, 且 6-8 月进入下游纺织淡季,价格传导预期有所受阻,年内后续仍有较大看涨空间。

中国棉花消费情况(万吨)

资料来源:公开资料整理

三种主流纱线价格指数(元/吨)

资料来源:公开资料整理

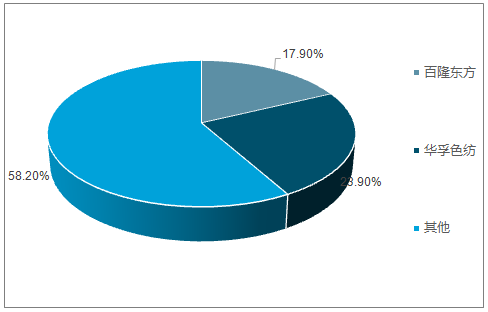

高棉价通过传导至下游产品,利好具备充足低价库存的上游纱线龙头企业。看好具备双寡头格局好、成本转嫁能力强、棉花库存充足等优势的色纺纱龙头华孚时尚和百隆东方。

色纺纱作为棉花直接下游,传导路程短,提价吸收相对完全, 同时由于其低成本、印染污染较小、色彩立体且能够小批量多批次生产,很好地弥补了传统印染布、色织布的诸多不足。但其作为新兴产业,一方面对资金、技术和生产管理等方面要求更高,另一方面下游消费潜力尚未充分挖掘,因此色纺纱行业市场份额仍小,目前国内色纺纱产能约 600-700 万锭,占全国纺纱产能比重仅 5%-6%,未来提升空间仍大。

色纺纱行业寡头垄断,龙头平稳发展。 全球色纺纱产业龙头华孚色纺 2017 年产能 180 万锭,占中高端色纺纱份额超 45%,新疆产能还将继续扩大。百隆东方 2017 年产能约为 120 万锭,占中高端色纺纱 30%左右份额,公司 2017 年 5 月公告拟分三年建设 B 区 50 万锭纱锭项目,未来产能将稳步释放进一步提升公司市场份额。

双寡头占据全国整体色纺纱产能超 40%

资料来源:公开资料整理

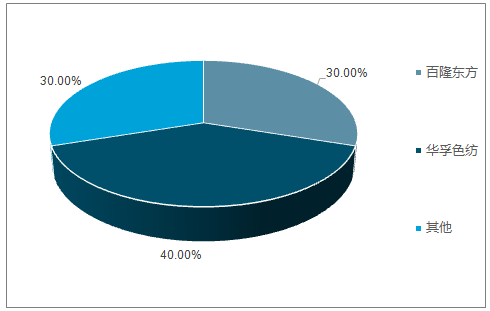

高端色纺纱产能中双寡头占据约 70%

资料来源:公开资料整理

五、棉纺行业发展趋势分析

2018年以来,随着景气程度上升,种植棉花意向的农户与面积稳定增加。外紧内松的环境从棉花进口量上也能看出来。这样的环境造成了国内棉花企业竞争力下降。预计,2018年储备棉依然会按计划轮出。不过经过几年的大规模去库存,也可能会出台轮入的政策。这对棉花价格无疑会有一定的提振作用。由于进口棉纱和纺织品成长较快,而成衣出口成长趋缓,中国大陆“被压抑”的棉花消费量前景看好。预测全球棉花价格预计在未来五年逐渐上涨。

1、国内纺织服装消费持续升温,行业增长的驱动因素由出口拉动向国内消费转变我国纺织需求增加呈现“内销增长、外销拉动”内外销并举的市场特征。我国纺织品外销每年大幅增长的同时,国内销售比例也在不断提高。我国拥有 13亿人口的巨大内需市场,内需将是我国纺织工业发展的主要动力。

2、技术进步和工艺创新成为促进产业升级和提升产品档次的主要动力。纺织行业将着力增强自主创新能力,转变经济增长方式,提高经济运行的质量和效益,加快纺织先进生产力建设。主要包括“三大创新”:科技创新、经营管理创新、产业链整合创新。运用电子计算机技术、CAD 辅助设计等高新技术改造传统纺织行业,以及新材料、新工艺的应用,将会有力地推进我国纺织行业的结构调整,大大提高我国纺织工艺技术水平,提高我国纺织品的技术含量和产品档次。

ERP企业资源计划、PDM 产品数据管理系统及信息网络技术的广泛应用,将加快纺织企业商品的购、销、存等流转过程,进一步规范企业运作流程,加速企业生产效率,大大提高企业的市场应变能力。纺织行业将逐步适应国际消费趋势的主流,由生产低档次产品向高品质、高档次及高附加值的产品转变,逐步完善上下游产业链,向价值链高端迈进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国棉纺行业市场运营态势及投资机会分析报告

《2022-2028年中国棉纺行业市场运营态势及投资机会分析报告》共十六章,包含棉纺行业投资环境分析,棉纺行业投资机会与风险,棉纺行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国棉纺行业现状分析:平均产值同比增长10.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)