一、信息安全:政策与新技术驱动高增长

1、市场空间大,子领域集中度有望进一步提升

a、我国信息安全投入不足,经济损失位居全球第一

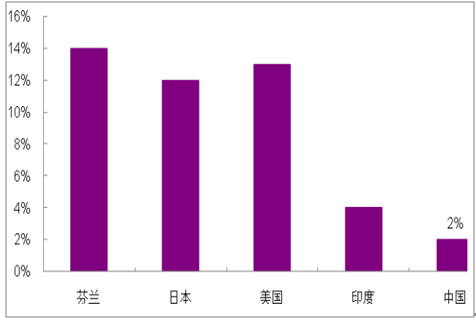

我国企业信息安全投入不足。根据数据,2014 年,我国信息安全投入占总IT投入比例距发达国家尚有至少 6、7 倍差距,我国信息安全投入占整体IT投入仅为 2%左右,远低于欧美成熟市场 10%左右的水平。随着国家战略的逐步落地,投入占比将逐渐向成熟市场看齐。

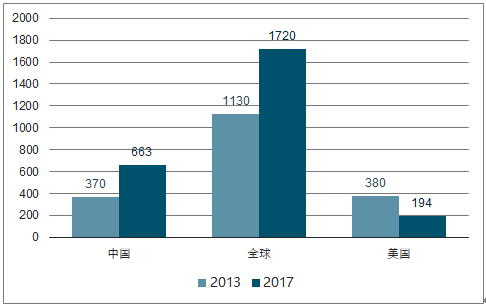

经济损失位居全球第一。全球 20个国家大约有 9.78 亿人在 2017 年遭受网络攻击, 经济损失高达 1720 亿美元,过去 4 年复合增长 11%。而其中中国是遭受网络犯罪攻击最严重的国家,在2017年,大约3.52亿的中国消费者曾成为网络犯罪的受害者,经济损失达到 663 亿美元,过去 4 年复合增长15.7%。相比之下,美国的损失却连续下降,由 2013 年的380亿美元下降到2017年的 194亿美元。

我国信息安全投入占IT总投入比例和发达国家对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国信息安全行业分析与投资决策咨询报告》

13和 17年全球及中美网络犯罪造成的经济损失

数据来源:公开资料整理

2017年网络犯罪对各国造成的经济损失

数据来源:公开资料整理

b、市场空间大,行业还将保持快速增长

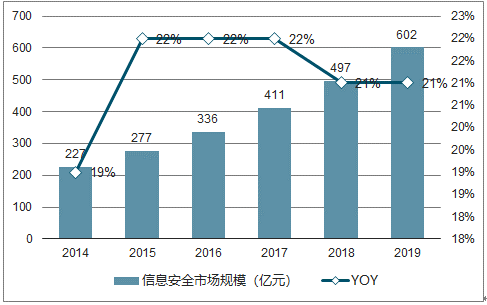

我国信息安全行业市场规模增速有望保持 20%以上。近年来,网络安全威胁事件频发,网络罪犯造成的经济损失快速增多,损失量位居全球第一。持续增长的网络威胁促进我国信息安全产品的快速发展。根据数据,2016 年,中国的网络信息安全市场达到 336.2 亿元,同比增长 21.5%,高于全球增长率 12.05%。 鉴于我国信息安全投入比例较低且相关政策的持续推动,国内网络信息安全市场前景可观,据预估,2017-2019年国内网络信息安全市场呈持续高速增长,增长率都保持在 20%以上。

中国网络信息安全市场规模与增长率

数据来源:公开资料整理

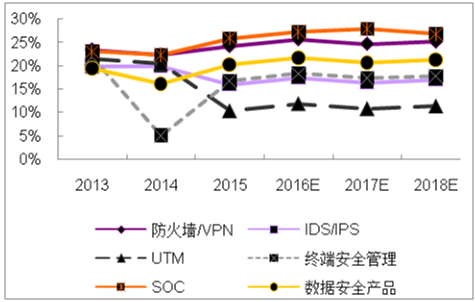

部分子领域规模增速及预测

数据来源:公开资料整理

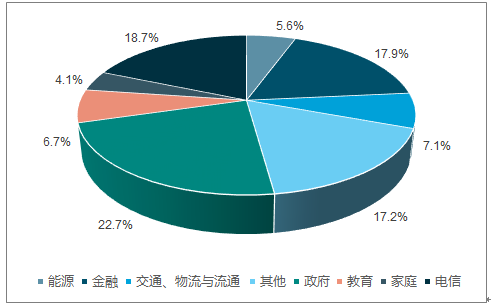

信息安全以政府和大型国企投资为主。目前,我国信息安全产业链中,下游客户主要为政府部门、电信、金融、能源等信息化程度高且对信息较敏感的行业。而在投入来源中,政府领域的信息安全投入占比最大,接近三分之一,其次是电信(18.7%)和金融(17.9%)领域。信息安全以政府和大型国企投资为主,企业投入占比较低,这是因为信息安全的投入对于公司而言并不产生直接经济效益,主要起到防御作用,只有出现网络安全事件的时候才能凸显其价值。

信息安全下游行业需求分布

数据来源:公开资料整理

c、子领域集中度有望进一步提升

根据数据,2013 年全球防火墙/UTM市场和IDP市场前五名的份额分别是 65.6%和72.2%。相比全球市场,我国子领域集中度仍有一定的提升空间。

信息安全行业竞争格局分散

数据来源:公开资料整理

2、行业趋势:安全服务市场加速,新技术催生信息安全新需求

a、安全服务市场加速

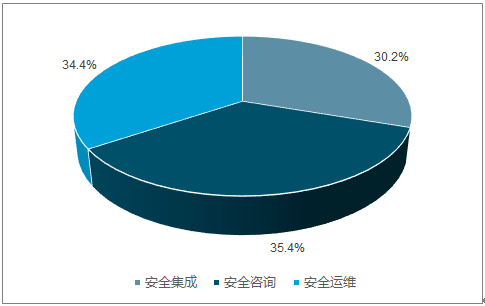

目前中国网络信息安全市场仍是以硬件为主,占比 51.3%,其次是安全软件和安全服务分别占 37.5%和 11.2%,其中安全服务中安全集成和安全咨询占 90%的市场份额。值得一提的是,虽然信息安全硬件市场占比最大,但是市场规模占比持续下跌,由 2009 年的 54.3%下降到 2015 年的 51.3%。相比之下,全球信息安全市场却以安全服务市场为主, 2016 年,安全服务占全球整体市场的 60%,而安全服务市场中各子市场基本各占 1/3。

网络安全服务市场加速。随着中国信息产业和网络技术的发展,传统的网络信息安全产品难以满足日益变化的复杂的网络空间,中国的信息安全产品行业必将向国际看齐,由硬件为主转换为以服务为主, 安全服务是长期发展方向, 安全人才短缺是这一转折的关键原因之一,并且在有限的时间内,尚看不到人才缺口得到较好弥补的可能。 新形势下,产品和服务的联动更加紧密,安全服务逐渐从配合产品的辅助角色,转变成为安全产品发挥最佳效用的必要条件。

2016 年全球信息安全产品结构

数据来源:公开资料整理

2016 年全球信息安全服务分类

数据来源:公开资料整理

b、新技术催生信息安全新需求

1)安全厂商是目前云安全市场的主体,行业正处爆发式增长趋势

安全厂商是目前云安全市场的主体,阿里云市场中 90%以上的云安全服务由安全厂商提供。 安全厂商又分为平台型的安全服务集成商和专业型的安全服务提供商。专业型厂商在云安全领域的入局早于平台型安全厂商。例如知道创宇在 2007 年就开始云安全技术的研究。因此从技术成熟度上来讲,专业安全服务商已能够提供较完整的安全服务,如创宇盾、安全狗、云锁、山石网科下一代虚拟防火墙、极验验证码等。国内平台型安全厂商的步伐相比较慢,仅有绿盟(2015 年)和安恒信息(2015年)少量企业提供了完整解决方案。启明星辰、天融信、北信源等公司现有的云产品多在云安全管理平台布局,还未形成完整的云安全方案。

相比于第三方云安全厂商,大部分云计算运营商(如阿里云、华为云和腾讯云等)以提供免费的基础云安全服务为主,如抗 DDos、WAF、漏洞扫描和加密服务等。

云计算运营商自身和第三方安全厂商提供的安全服务数量

数据来源:公开资料整理

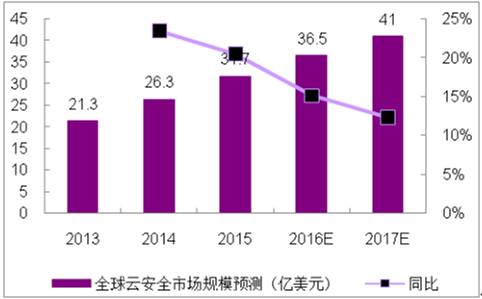

从云计算固有风险以及长期发展趋势角度,云安全市场将稳定存在并持续扩大。根据报告,2015 年全球云安全服务市场规模大约为 31.7亿美元,同比增长 21%,增速接近传统安全市场的三倍。根据预测,全球云安全产业规模将在 2017 年达到 41亿美元,未来市场空间巨大。国内方面,根据报告,2014-2016 年云安全市场规模分别为 9.8 亿元、12.8 亿元和 18.2 亿元,同比增速分别为 21.3%、30.6%和 42.2%, 行业呈现爆发式增长趋势,考虑到其中大部分是云环境下新生的安全需求,对传统安全市场来说是一块增量市场。

全球云安全市场规模及其预测

数据来源:公开资料整理

我国云安全市场规模

数据来源:公开资料整理

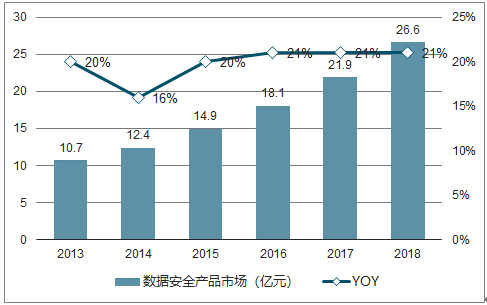

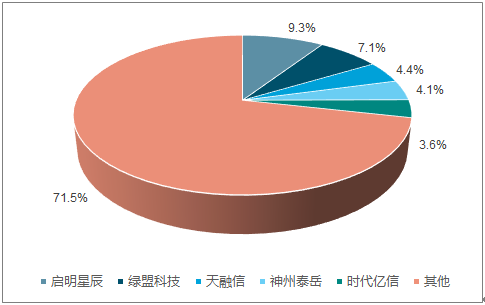

2)数据安全起步较早,大数据产业快速发展催生数据安全需求增加

我国数据安全产业起步于 2000 年左右,近年来启明星辰、绿盟、天融信等国内企业纷纷进入这一领域。2004 年数据加密产品应运而生,数据安全产业开始起步,历经 10 年发展, 2016 年数据安全市场规模达 18.1 亿元,同比增长 21%,随着大数据产业的快速发展将催生数据安全需求不断增加,预计数据安全未来还将保持 20%以上增速增长。竞争格局方面,启明星辰、绿盟科技、天融信、神州泰岳和时代亿信等企业市场份额排名靠前。

我国数据安全市场规模及预测

数据来源:公开资料整理

2016年我国数据安全市场竞争格局

数据来源:公开资料整理

3)工控安全尚处市场导入期

全球工控安全市场规模大。根据研究显示,2015年全球工业控制安全的市场规模达到 66 亿美元,约占整体信息安全规模的近 9%。 到 2019 年这一市场规模将达 87.3 亿美元,复合年均增长率将达7.2%。

全球工控安全市场规模及其预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业信息安全行业市场现状调查及投资前景研判报告

《2024-2030年中国工业信息安全行业市场现状调查及投资前景研判报告》共九章,包含中国工业信息安全行业领先企业个案分析,中国工业信息安全行业发展环境分析,中国工业信息安全行业前景预测与投资规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国信息安全产品行业发展趋势分析:未来将更加注重个性化和定制化的服务[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)