与冰洗等细分品类相比, 厨电属于家电普及过程中的后期品种,保有量较低,行业发展空间更为广阔。2016年油烟机产量达 3180万台,2000-2016年复合增速 14.5%。

2016 年油烟机每百户城镇、农村家庭保有量分别为 72 台、 18 台,由于油烟机在家电的消费次序中排在较后, 相较其他家电子行业(2016 年城镇、农村家庭保有量彩电分别为122、 119 台, 空调则为 124、 48 台),吸油烟机仍有较大发展空间。 当前阶段, 行业内企业依托技术创新、品牌推广提升市占率,在建立企业竞争优势的同时也保障了较高的盈利水平。 2008 年以来,老板电器与华帝股份吸油烟机业务毛利率始终维持在 30%以上,净利率水平也稳步提升。

一、家居行业市场份额

供需不平衡是价格战的主要原因, 价格战将恶化竞争环境。 回顾家电行业历次价格战,不难发现起因多为行业供需不平衡,产能过剩导致企业库存过多,不得不通过价格战的方式迅速降低库存、 淘汰落后企业。 在此过程中龙头企业凭借成本管控、技术、品牌等优势快速提升市场份额, 促使行业集中度达到相对较高水平。 从前章价格战期间企业的毛利率、净利率走势可以看到, 价格战这一竞争方式无疑会损伤企业乃至整个行业的盈利水平, 当行业发展空间广阔时,通过价格战争夺市场份额对企业而言反而会降低盈利水平,影响企业正常的生产经营活动。

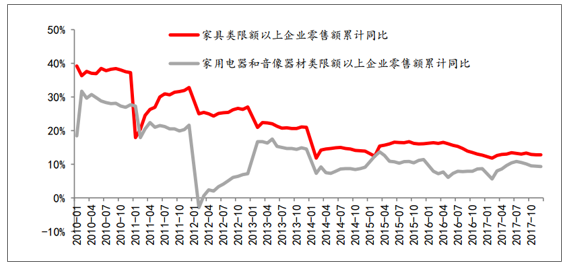

家居行业仍处于快速发展阶段,行业发展空间广阔。 与发展步入成熟期的家电行业不同,家居行业目前仍处于快速发展阶段,家具类限额以上企业零售额始终维持在 10%以上的增速, 为企业发展提供广阔空间。 从行业属性上看,家居行业与厨电这一家电细分行业更为相似,由于产品使用时间更长、更换较为麻烦, 消费者对产品品质、品牌关注程度更高。现阶段,家具企业通过渠道布局、品类拓展能够维持较好的收入增速,尤其是具有品牌优势的龙头企业能够享受更高的品牌溢价、提升市场占有率,借助价格战这种损害盈利能力进行市场争夺暂无必要。

2010 年以来家具类、家用电器和音响器材类限额以上企业零售额累计同比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能家居行业市场竞争格局及未来发展趋势报告》

二、家电和家居零售渠道集中度及行业发展趋势分析

1、家电和家居零售渠道分析

以苏宁、国美为代表的家电连锁卖场集中度提升助推家电行业集中度提升。 2000 年以后家电售连锁企业迅速发展,使得家电类产品从百货商场等传统零售业态中逐步退出,苏宁、国美通过建立覆盖全国的终端网络确立了在家电零售市场的主导地位。 家电连锁卖场采取综合品牌经营战略, 优选消费者喜爱的品牌进驻卖场, 随着家电零售渠道集中度的不断提升,未进入苏宁、国美等大型家电卖场的企业产品销量迅速降低, 大批中小品牌在此过程中淘汰出局。

连锁家居卖场已成为家居零售主要渠道。 早期家居企业受规模、资金、运输等限制,主要通过建材家居批发市场进行零售。但随着家居企业区域性扩张步伐的开启,更契合企业跨区域市场开拓需求的连锁家居商场开始发展起来。相比其他零售渠道,家居卖场优势突出,产品品类齐全、品牌多样,满足消费者货比三家、一站式购物的需求; 对进驻企业产品环保质量进行检验,确保卖场售卖产品品质; 产品明码标价、 设立“先行赔付” 等政策,全方位保障消费者合法权益,提升消费者购物体验。2016 年我国家居线下渠道销售收入占比达到 92.8%,其中连锁家居卖场销售占比达到 37%,已成为家居零售的主要渠道。

2016 年家居装饰及家具行业零售渠道分布(销售收入口径)

资料来源:公开资料整理

零售渠道集中度提升,中小品牌进驻难度加大。与家电连锁卖场集中度提升对行业所起到的作用相似, 家居卖场作为家居线下消费主要渠道在家居产业链中具有很强的话语权。由于家居卖场门店数量有限, 中小品牌进入市场的难度加大; 且红星美凯龙、居然之家等主流家居卖场往往会和知名家居品牌签订合作协议,企业须进驻卖场新开门店,而卖场则为家居企业提供 A 类位置,渠道壁垒进一步加强。 目前我国家居连锁卖场集中度也在迅速提升,截止 2016 年底,前五大家居连锁卖场市场份额合计已达到 29%,渠道集中度的持续提升客观上将推动家居行业集中度的提升。

2、精装修交付比例将加速提升,从而带动家居家电的发展

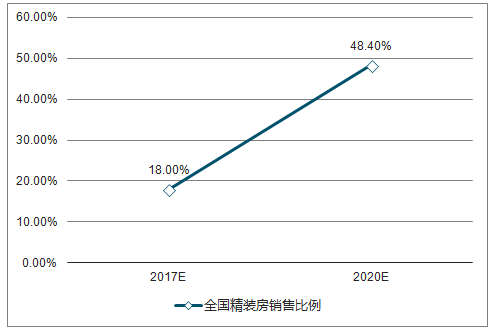

政策驱动叠加龙头房企精装比例与房地产集中度双双提升, 2020 年精装修比例有望接近50%。 政策从 2016 年开始,全国各地开始陆续出台精装修的相关政策条例,精装修进入落地阶段;与此同时,地产商集中度提升趋势显现,龙头房企为提高产品竞争力与品牌形象,纷纷推出全装修楼盘,精装交付比例逐渐提高。 根据测算,预计到 2020 年我国精装修比例有望达到 50%左右,一二线城市精装修市场空间将近 3000 亿元。精装修交付比例将加速提升,从而带动家居工装渠道放量 。

2017-2020 E年中国精装房TOP10交付比例

资料来源:公开资料整理

2017-2020 E年中国精装房TOP11-20交付比例

资料来源:公开资料整理

2017-2020 E年中国精装房交付比例

资料来源:公开资料整理

2020 年一线精装修市场空间测算

- | 年均住宅用地供应(万平米) | 容积率(预估) | 住宅面积(万平米) | 精装修比例 | 精装修面积(万平米) | 精装标准(元/平米) | 精装市场空间(亿元) |

北京 | 1200 | 2.0 | 2,400 | 90% | 2,160 | 2000 | 432.0 |

上海 | 1,100 | 2.0 | 2,200 | 90% | 1,980 | 2000 | 396.0 |

广州 | 640 | 2.0 | 1,280 | 90% | 1,152 | 2000 | 230.4 |

深圳 | 218 | 2.0 | 436 | 90% | 392 | 2000 | 78.5 |

一线合计 | - | - | - | - | - | 1,136.9 |

资料来源:公开资料整理

2020 年二线精装修市场空间测算

- | 年均住宅用地供应(万平米) | 容积率(预估) | 住宅面积(万平米) | 精装修比例 | 精装修面积(万平米) | 精装标准(元/平米) | 精装市场空间(亿元) |

哈尔滨 | 285 | 2.0 | 570 | 50% | 285 | 1000 | 28.5 |

长春 | 345 | 2.0 | 690 | 50% | 345 | 1000 | 34.5 |

沈阳 | 476 | 2.0 | 951 | 50% | 476 | 1000 | 47.6 |

大连 | 283 | 2.0 | 566 | 50% | 283 | 1000 | 28.3 |

天津 | 550 | 2.0 | 1,100 | 50% | 550 | 1000 | 55.0 |

石家庄 | 340 | 2.0 | 680 | 50% | 340 | 1000 | 34.0 |

二线32城合计 | 19,672 | - | - | - | - | - | 1,651 |

一二线合计 | - | - | - | - | - | 2,788 |

资料来源:公开资料整理

3、家电和家居零售渠道细分行业集中度分析

家电生产标准化程度高、规模效应强。 家电产品规格、型号相对有限,生产过程中具备模块化、标准化生产的条件,企业能够通过提高机械化、自动化程度大幅提高生产效率、压缩制造成本,形成规模化优势。格兰仕在进行生产线自动化建设、改造后,微波炉自动化装配生产线、洗衣机生产线可达到平均 12 秒/台的生产效率,而原本需要 30 余技术工人的电蒸炉自动化整机及自动化腔体生产线在改造后只需 3 个技术产业工人,极大提高了企业生产效率,为大规模制造奠定坚实基础。

家居标准化生产具有难度,规模化门槛高。 与家电行业产品标准化、可大规模生产的特点不同,家居产品品类、样式繁多, 生产工艺和流程大相径庭,且由于兼具功能与装饰的“双属性”,消费者的个性化要求往往更高,难以实现标准化生产,这也使得早进入市场的家居企业难以通过规模效应挤出后进入者,行业竞争格局较为分散。 当前阶段, 现代技术进步使家居大规模柔性化生产成为可能,龙头企业依托信息化、工业化相融合的智能制造生产模式能够达到生产精准、流程高效、订单及时的要求,提升产品竞争力。

4、家电和家居行业品牌消费情况分析

2016 年中国高收入人群(年均可支配收入>20 万元)比例已达总人口的 2.6%,预计至 2030 年这一比例将会提升至 14.5%。随着中产阶级的不断壮大、 80 及 90 后适婚人群成为家居消费主力,家居行业的消费升级趋势将越发明显, 影响居民消费行为的因素也将由单纯的价格因素逐渐转向品牌、 产品质量、 配套服务以及购物环境等综合因素,具备品牌知名度、美誉度的企业将首先从中受益。

城镇居民可支配收入不断提升

资料来源:公开资料整理

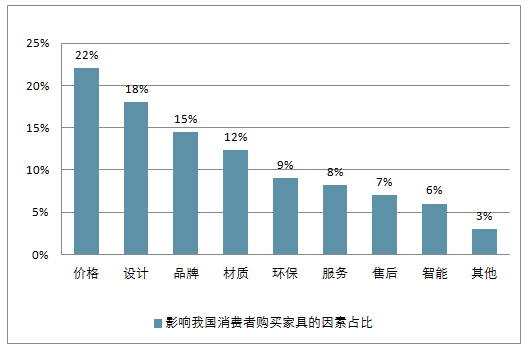

2016 年影响我国消费者购买家具的因素

资料来源:公开资料整理

家居产品价格相对昂贵、购买频率低,消费者在购买过程中呈现出更加注重产品品质、性价比、售后服务质量等特点,更倾向于产品有保障、知名度高的品牌。 目前,高铁、机场等客流量大、消费人群丰富的场所已成为众多家居品牌广告投放的重点区域, 大面积、 持久性的营销推广有助于提升品牌知名度,将潜在消费人群转化为客户。 长远来看, 除品牌知名度外,企业还需通过持续的品质严控、品牌维护、 体验营销等形式提品牌美誉度,提高消费者对品牌的认可度、信任度,稳固品牌在行业内的品牌优势。由于长期的营销推广、 品质控制等对企业综合能力要求较高,中小企业在品牌知名度与美誉度提升上难以与大企业相竞争,随着消费者越来越注重产品品牌、售后等因素,市场份额将进一步向大型家居企业转移。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)