变速器的主要作用是协速调扭,分手动和自动两大类。如果没有变速器,汽车无法启动,一旦行驶,只能以一个速度前进,不能加减速,也不能倒车。变速器分为手动和自动两大类,其中自动变速器按结构不同又分AMT、AT、DCT、CVT四种。

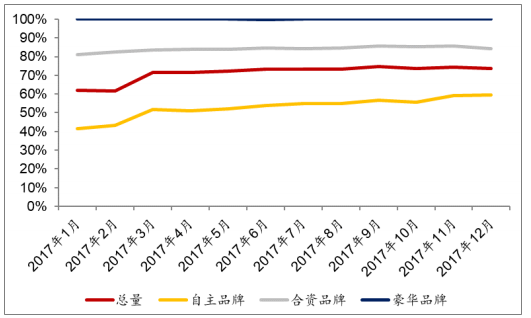

经过多年的市场培养,国内消费者对汽车品质的要求日益提升,自动挡是一方面是高级的象征,另外一方面,相较于手动变速,其所具备操控便捷性及舒适性为其提供了较强竞争力,再加上女性消费者的占比也不断提升,这三方面直接推动了自动变速器占比的逐步提升。2016年自动变速器占比达60%(但自主品牌中自动挡比例仍不足30%),2017年通过上牌量数据发现这一比例已经迅速提升至72%。

总体自动挡占比演变

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国变速器市场深度分析与发展前景预测报告》

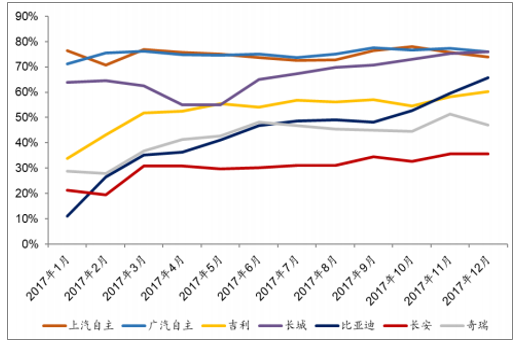

自主分车企自动挡占比演变

数据来源:公开资料整理

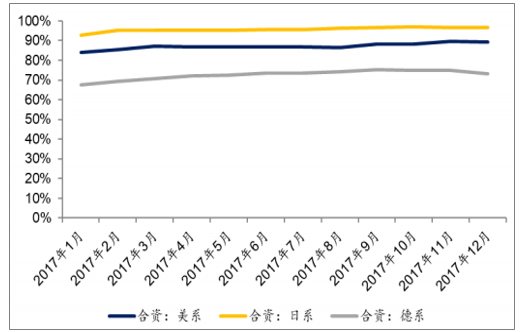

合资分系别自动挡占比演变

数据来源:公开资料整理

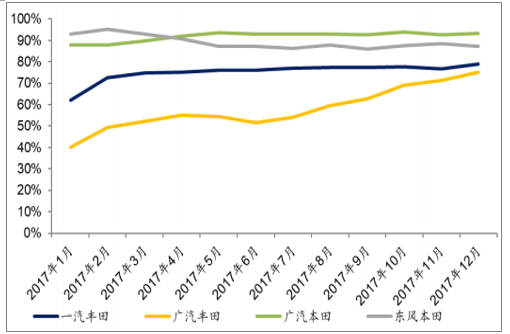

日系分车企CVT占比演变

数据来源:公开资料整理

整车厂达不到表中的油耗目标,就要面临高额罚款。但每年标准有至0.2L/100km的油耗降幅,对于已经非常成熟的内燃机技术来说难度很大。而自动变速器中传输效率表现突出的DCT是其中一条捷径(此外还有用小排量涡轮,或者出新能源车来摊分油耗)。

工信部油耗目标

年份 | CAFC/TCAFC | 对应目标L/100KM | 年降幅 |

2016 | 134 | 6.7 | 0.2 |

2017 | 128 | 6.4 | 0.3 |

2018 | 120 | 6 | 0.4 |

2019 | 110 | 5.5 | 0.5 |

2020及以后 | 100 | 5 | 0.5 |

数据来源:公开资料整理

自动变速器渗透率和增速(单位:万台,%)

- | 2016 | 2017 | 2018 | 2019 | 2020 |

销量测算(单位:万台) | |||||

乘用车销量 | 2438 | 2472 | 2522 | 2622 | 2754 |

YoY | 15% | 1% | 2% | 4% | 5% |

渗透率 | 33% | 36% | 35% | 33% | 30% |

销量 | 805 | 890 | 883 | 865 | 826 |

YoY | - | 11% | -1% | -2% | --5% |

DCT | |||||

渗透率 | 12% | 16% | 18% | 22% | 30% |

销量 | 293 | 396 | 454 | 577 | 826 |

YoY | - | 35 | 15 | 27 | 43 |

CVT | |||||

渗透率 | 14% | 17% | 18% | 19% | 20% |

销量 | 341 | 420 | 454 | 498 | 551 |

YoY | - | 23% | 8% | 10% | 11% |

AMT | |||||

渗透率 | 1% | 1% | 1% | 1% | 0% |

销量 | 24 | 20 | 17 | 14 | 12 |

YoY | - | -19% | -12% | -17% | -14% |

自动挡合计 | |||||

渗透率 | 60% | 70% | 72% | 75% | 80% |

销量 | 1463 | 1726 | 1808 | 1955 | 2215 |

YoY | - | 18% | 5% | 8% | 13% |

数据来源:公开资料整理

按混动程度分类,混合动力车型主要分微混、中混、强混三条技术路线,主要技术解决方案主要有三类:48伏、ECVT、P2。因为P2在投资成本、节油效果及享受补贴方面综合优势较为明显,正逐步被主机厂采纳和应用。调研显示,产业龙头博格华纳第一批匹配P2混动项目的核心零部件模块已于2016年国产,另有其他与车企配套项目将分别于2017/2018年量产。通过对在售混动车型变速器的汇总比较,发现除了部分日系车型外,其余车型大部分采用P2混动,有望进一步推动自动挡车型的需求。

环保压力下,中国出台了第四阶段燃油限值标准,要求2020年乘用车企业平均油耗需降至5.0L/100km,年降幅达6.2%,乘用车企业面临较大的减排压力。国内主要车厂均为应对油耗、新能源积分做产品储备,预计2019年一线品牌的新能源汽车将批量上市,产业趋势已经明朗。

我国燃油消耗降幅明显大于其他国家(单位:L/100km)

国家地区 | 2015 | 2020 | 2025 | 年降幅2015-2020) | 年降幅2020-2025) |

欧盟 | 5.2 | 3.8 | 3.0 | 5.4% | 4.2% |

美国 | 6.7 | 6.0 | 4.8 | 2.3% | 4.0% |

日本 | 5.9 | 4.9 | - | 3.4% | - |

中国 | 6.9 | 5.0 | 5.0 | 5.5% | 4.0% |

数据来源:公开资料整理

电动车减重可以提高续航里程/减少电池搭载量,考虑电池重点约为整车的50%,电动车必须大规模应用轻量化技术,才能保证续航里程。特斯拉ModelS其整备质量2.1吨,其中锂电池组900kg,特斯拉车身通过使用铝合金(车身)和玻璃纤维增强塑料(顶盖),相比于传统车型,减重接近40%。宝马i3的车身则由碳纤维和铝合金粘连而成,算上230kg的电池组,也仅重1195kg,比同尺寸车型减重300kg左右。

车身质量占汽车总质量的40%左右,对于整车的轻量化而言,车身的轻量化起着举足轻重的作用。欧洲铝业协会研究显示汽车每减重100kg,油耗降低0.4L/100km,二氧化碳排放可减少1kg。目前中国汽车平均用铝量为105kg/辆,明显低于欧美140-150kg/辆的现有水平,而且欧美单车用铝量还将进一步提升至300kg/辆。

我国乘用车采用VVT的车型比例从2002年的3.3%增加至2011年的63%,2017年预计装车率达75%。2014年美国新车的普及率达到97.6%,2011年日韩系、欧美系及自主品牌车型使用VVT的比例分别为85%、82%和35%。基于乘用车总销量增加、VVT装车率上升和单价下降3个假设,预计2020年国内VVT市场容量约40.9亿元。

国内VVT市场空间预测

- | 2016A | 2017E | 2018E | 2019E | 2020E | 假设 |

乘用车总销量(万辆) | 2437 | 2510 | 2560 | 2663 | 2769 | - |

YoY | - | 3 | 2 | 4 | 4 | 2018购置税退坡影响销量增速 |

VVT市占率 | 73 | 75 | 77 | 79 | 81 | VVT市占比逐年提升2% |

VVT配套量(万辆) | 1779 | 1883 | 1971 | 2104 | 2243 | - |

VVT单价(元) | 206 | 200 | 194 | 188 | 183 | 整车厂常规年降3% |

VVT市场空间(亿元) | 36.7 | 37.7 | 38.2 | 39.6 | 40.9 | - |

数据来源:公开资料整理

全球市场上VVT由外资占主导,电装、海利达、舍弗勒占据半壁江山。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国变速器行业市场供需态势及投资前景研判报告

《2023-2029年中国变速器行业市场供需态势及投资前景研判报告》共十四章,包含2023-2029年变速器行业投资机会与风险,变速器行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。