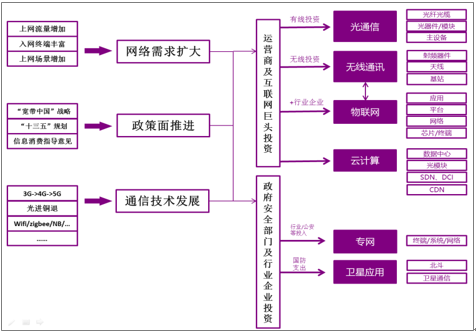

通信行业发展受人们对网络的需求变化、政策层面的支持程度、通信技术的发展等因素影响,驱动因素影响着运营商、互联网巨头、行业用户、公安、军队等对光通信、无线通信、云计算、专网、军工信息化、物联网等几大通信子行业的投入力度,从而影响着整个通信行业的发展。

近年来,人们对网络的需求快速增长,互联网流量以每年 40%以上增速快速增长,成为拉动信息基建的关键因素。此外,“宽带中国”战略持续推进,进一步加速运营商等信息基建投资的落地。光通信技术快速发展,为信息基建提供了可靠的技术支撑。

通信行业投资框架

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通信设备制造业市场供需预测及投资战略研究报告》

一、我国人均月度流量继续呈爆发式增长

1、入网终端日益丰富,流量高耗应用持续增加

随着智能手机的飞速发展,硬件越来越强,重度应用和 APP 数量大幅增加,传统软件的 APRU 流量值也大幅增长。如今人们的衣食住行无不依赖于流量,从买衣服的淘宝,到美团的周边美食、到携程的酒店预订、到出行的滴滴 UBER、到日常娱乐短视频。

同时应用流量的终端从以前的传统的台式电脑和功能手机逐步拓展到智能手机、平板、可穿戴设备、 VR、智能电视、智能汽车等,多终端的使用将促使流量的应用场景增加。同时随着人们对多终端的应用习惯的养成,终端的使用频率也会大幅上升。

高耗流应用增加

数据来源:公开资料整理

终端日益丰富

数据来源:公开资料整理

2、人均移动流量继续呈爆发式增长

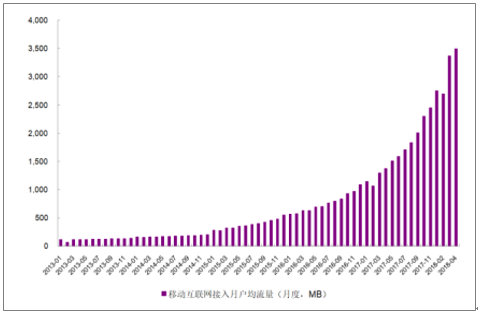

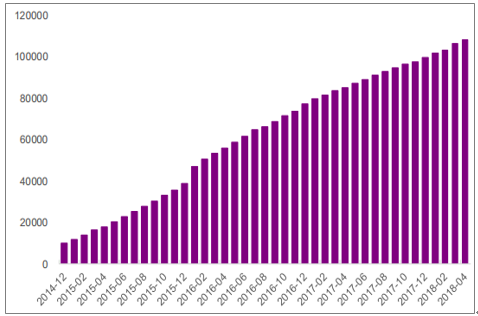

2014 年以来,4G网络的完善促使移动流量爆发式增长; 2015 年以来,中移动大力推进光接入,固网带宽消费需求释放。两者共同推动中国互联网流量每 2年实现翻倍,骨干传输网光通信设备每 3 年升级一次,称为“光学摩尔定律” 。

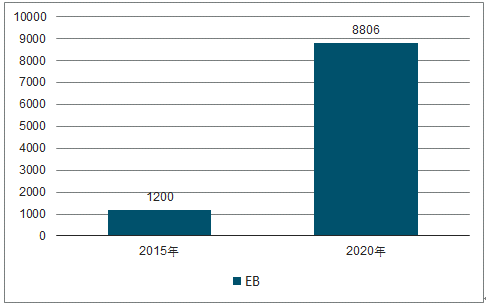

我国人均移动流量呈爆发式增长, 截至 2018 年 4 月,我国人均移动月度流量已达 3.5G,同比增长 138%。 根据预测, 2020 年全球数据总量将达 40000EB,年复合增长率达 36%,而中国互联网数据流量增长速度更为突出,2020 年中国互联网数据流量将达 8806EB,占全球数据产量的22%,年复合增长率达 49%。

我国人均移动流量爆发式增长(月度,MB)

数据来源:公开资料整理

我国互联网流量年复合增速达到49%

数据来源:公开资料整理

4G 用户数迅猛增加:截至 2018年4月,我国 4G 用户数达10.6亿户,渗透率达 72.94%。人类对网络的需求持续扩大,(固网+无线)互联网流量持续以 40%以上的复合速率爆发式增长,拉动信息基建持续投资。

我国4G用户数(单位:万户)

数据来源:公开资料整理

二、政策层面再次推进提速降费,加速信息基建投资落地

2017年国务院发布“信息消费”指导意见,提出到 2020 年,信息消费规模预计达到6万亿元,年均增长 11%以上,再次强调“宽带中国”战略目标实现,2020年我国信息基础设施达到世界领先水平。

我国信息消费市场规模

数据来源:公开资料整理

三、5G渐行渐近,新技术打开市场需求潜力

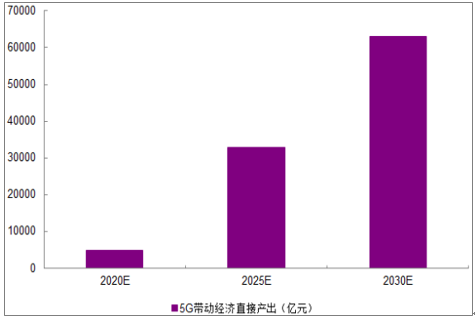

根据预计,按照 2020年 5G正式商用算起,预计当年将带动约484亿元的直接产出,2025年、 2030 年将分别增长到3.3万亿元、6.3万亿元,10年间的年均复合增长率为29%。

5G带动万亿经济产出(单位:亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)