染料是能将纤维或其他基质染成一定颜色的有色有机化合物,通俗来讲便是纺织物染色中所用到的着色物质,在这里所提到的染料为工业化生产的合成染料(与天然染料进行区分),其主要用途是用于纱线及面料的染色印花、皮革染色、纸张染色、食品添加以及塑料填色领域。按照性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等若干类别。

染料分类及应用范围

染料分类 | 应用范围 |

分散染料 | 主要用于涤纶纤维的染色和印花,也可用于醋三纤维、锦纶等纺织物的染色。 |

酸性染料 | 用于羊毛、蚕丝、聚酰胺纤维的染色和印花的染料,也可用于皮革、纸张、墨水、化妆品等的着色,不能用于纤维素的染色。 |

碱性染料 | 很少用于织物的染色,主要用于文教用品、纸张的着色及制造色淀。 |

直接染料 | 广泛地应用于针织、丝绸、棉纺、皮革、毛麻等行业,也用于粘胶、纤维的染色。 |

活性染料 | 主要用于棉纤维及其纺织品的染色、印花,也可用于麻、羊毛、蚕丝和一部分合成纤维的染色。 |

还原染料 | 主要用于棉、涤棉混纺织物印染,也可用于人丝、人丝&人棉交织、真丝绸拔染印花。 |

硫化染料 | 主要用于棉纤维染色,亦可用于棉/维混纺织物。 |

其他染料 | 包括冰染染料、中性染料、食用染料、缩聚染料、皮毛染料等。 |

数据来源:公开资料整理

染料制造业的上游行业为石油化工、基础化工和煤化工行业,染料主要原料为苯、萘、蒽、杂环类以及无机酸碱等化学用品,下游行业为纺织行业中的印染行业。

染料行业上下游

数据来源:公开资料整理

在过去5年之中,中国染料总产量基本稳定在约90万吨/年。2016年我国染料总产量达到92.8万吨,占全世界产量70%左右,表观消费量达70万吨左右,出口量26.05万吨,染料产量、出口以及表观消费量均居全球第一。

从生产企业来看,国内染料市场主要集中度较高。根据产能分布,2016年国内分散染料产能主要集中在浙江龙盛、闰土股份和吉华集团三家企业,CR3约70%。活性染料产能较高的有浙江龙盛、闰土股份、湖北楚源、泰兴锦鸡和安诺其五家企业,CR3接近50%。相对于分散染料,活性染料中小型厂商较多,未来市场集中度仍有提升空间。下游的印染行业产业集中度较低。此外,一旦得到染料供应商进入印染企业供应体系,印染企业不会轻易更换。因为更换供应商,会延长其生产周期,影响印染效果。因此,染料下游客户具有比较高的用户粘性。

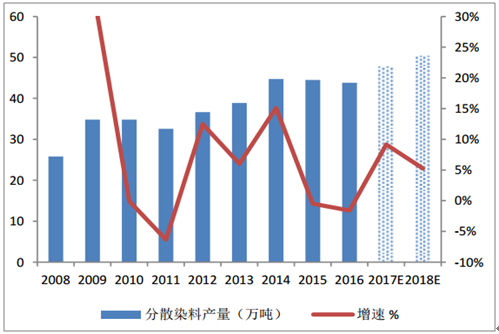

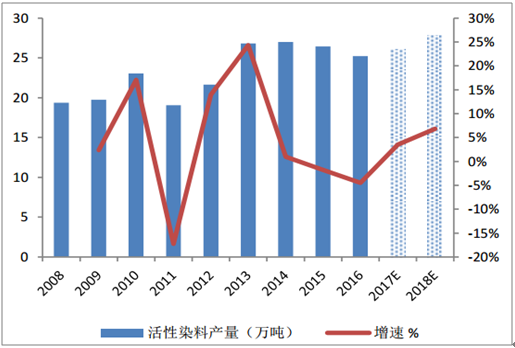

根据2017年下游印染布产量的增速来测算分散染料和活性染料的表观消费量,以近十年的出口增速来分别测算分散染料和活性染料的出口量增速。根据测算结果,在2018年,分散染料的产量将达到50.34万吨,活性染料的产量应达27.87万吨。但是据统计中国目前分散染料产能只有约50万吨,活性染料产能只有约45万吨。根据以往的开工率情况,叠加2018环保监管力度远超前几个年份,染料的供需处于紧平衡状态。

分散染料产量

数据来源:公开资料整理

活性染料产量

数据来源:公开资料整理

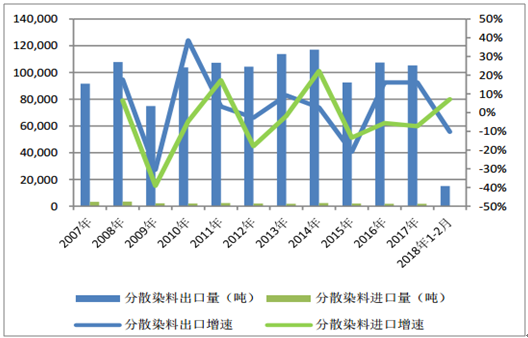

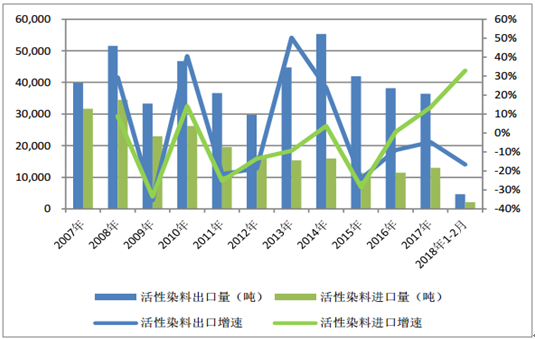

2016年,我国染料产量达92.8万吨,表观消费量达69.7万吨,产量在全球占比约70%,是染料生产和消费第一大国。近年来,出口量远大于进口量。2017年,分散染料总出口105306.91吨,同比增长16%,分散染料进口量1925.15吨,同比下降7%;活性染料总出口量36396.61吨,同比下降5%,进口量13006.30吨,同比增长14%。总的来说,中国生产染料中,约30%被出口消耗。预计18,19年净出口量依然保持相对稳定的规模。

分散染料进出口量

数据来源:公开资料整理

活性染料进出口量

数据来源:公开资料整理

染料价格受上游原材料和下游需求影响较大,国内产量居前两位的分散染料和活性染料占据了近八成市场。染料生产成本受上游中间体价格影响较大,售价受下游需求影响较大。原材料在染料生产成本中占比超过70%,而中间体占据了其中的绝大部分。举个例子,分散蓝ANT中间体六溴和中间体还原物的用量占27%,而原料成本则占到81%。对于活性黑KNB,中间体对位酯和中间体H酸占58%,原料成本则占到98%。可见,染料中间体的价格直接影响染料行业得盈利能力。

分散染料工艺流程

数据来源:公开资料整理

活性染料工艺流程

数据来源:公开资料整理

苯和萘是生产染料的初始原料。2018年,在原油价格中枢上移,苯和萘价格也出现大幅上涨。

分散黑ECT300%价格(元/吨)走势

数据来源:公开资料整理

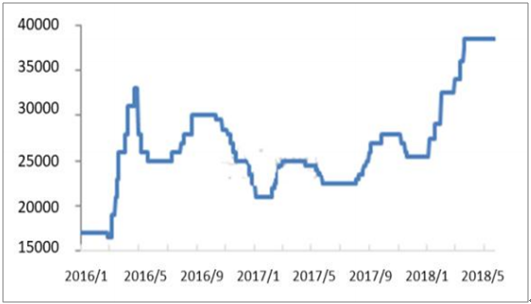

活性黑WMN200%价格(元/吨)走势

数据来源:公开资料整理

从全球来看,有的企业退出中间体业务,也会造成中间体供需出现缺口。比如美国茵蒂斯派克于2017年7月宣布永久退出间苯二酚业务,间苯二酚供需出现缺口。此外,由于国内环保形势愈发严峻,H酸,对位酯等染料中间体供给收缩较为明显,叠加下游印染企业补库存刚需,染料价格得到有力支撑。

相关报告:智研咨询发布的《2017-2023年中国染料行业深度全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国染料行业市场竞争态势及投资方向分析报告

《2024-2030年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业发展形势分析|2023年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)