数据显示,2016年中国文化娱乐产业规模预计达到3505亿元,同比增长11.8%。随着正版化时代的到来,用户为视频内容付费的习惯逐步形成,以及如直播等新的娱乐方式的兴起,未来中国文化娱乐市场仍将高速发展。2013年-2018年,泛文娱产业整体年均增速超20%,数字内容五大核心市场总规模预计将超2000亿,其中,游戏市场、视频市场将占取数字内容产业主要份额,视频、阅读、动漫三大市场保持高速增长。

在线视频业务因其内容来源多样、形式灵活丰富、资费优势突出等特性而受到用户欢迎,市场规模不断扩张,逐渐成为传统电视之外视频内容消费最主要的渠道,代表了视频内容服务的发展趋势,显示出广阔的前景。随着中国互联网网民和移动网民规模增长、互联网带宽基础建设快速升级,在线视频软件已成为互联网主要应用,在线视频用户规模持续增长。

在线视频行业的发展从时间上分为四个时期:萌芽期、高速成长期、爆发期、平稳期。

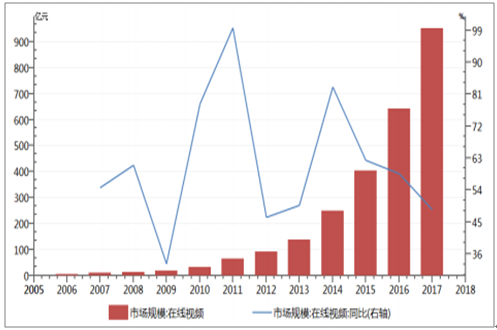

2017年在线视频行业用户规模达5.80亿,渗透率75%。根据数据,续保持高速增长。2016年是会员付费模式逐渐成熟的一年,为在2017年中国在线视频行业市场规模为952.3亿元,同比增长率为48.5%,继线视频平台赢得了可观的营收,优质自制剧和版权剧的热度直到2017年第一季度依然不减。

2009-2017年在线视频行业

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国泛娱乐文化市场专项调研及投资战略研究报告》

在线视频板块相关数据

数据来源:公开资料整理

视频网站的收入来源主要是广告、版权分销、视频增值服务和其他收入(包括终端销售收入、游戏联运等),其中广告收入是视频网站收入的主要来源,占整体收入的60%-70%。随着行业竞争的加剧,边际利润的下降,各个平台争先试水O2O模式。

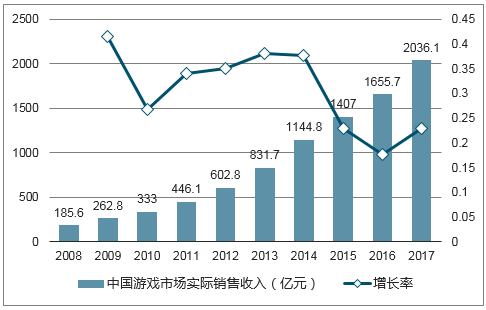

整个游戏行业增速已经进入平稳期,高增长的手游行业进入了后时代,越来越向头部资源集中,手游行业已经不在是中小厂商可以以小博大的区域,整个行业进入了重投入重产出的年代。

游戏市场销售收入及同比增长

数据来源:公开资料整理

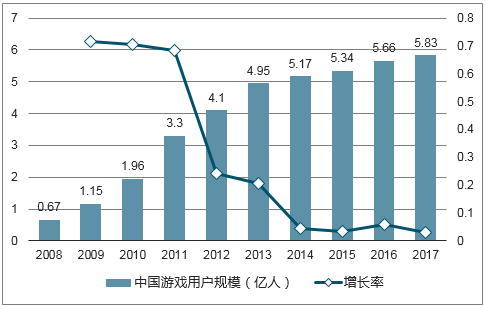

中国游戏用户规模及同比增长

数据来源:公开资料整理

简单来分整个游戏产业链有三个核心部分:开发商、运营商(渠道商,销售商)、用户。

网络游戏开发商具有游戏的自主知识产权,属于产业链的上游企业,经营方式灵活(既可自行作为网络游戏运营、销售商运营服务,也可通过技术转让或合作运营、销售等方式,积极开展代理、合作),利润丰厚,较为主动。

网络游戏用户是整条产业链的服务对象和价值来源,产业链中的其他环节都必须服务于游戏用户、满足游戏用户的需求。网络游戏用户在产业链中具有绝对的自主权,是产业链中最重要、最稳定地的决定性因素。

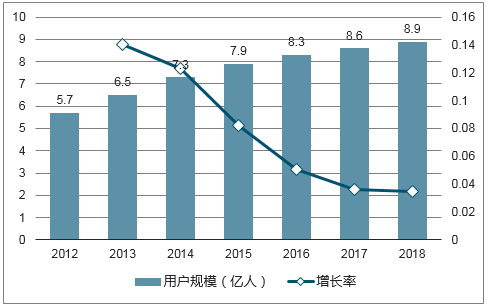

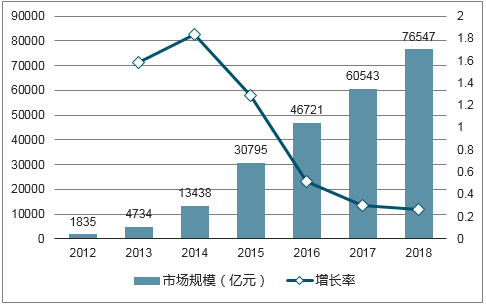

2017年中国移动互联网用户规模将达到8.6亿人,增速放缓。未来保持增长的主要动力将来源于两方面:一是三四线城市移动网络覆盖的提升;二是智能网络终端设备的进一步普及,其中包括智能可穿戴设备、智能家居、车联网终端的发展。

2017年中国移动互联网市场规模达到60543亿元人民币,市场增速较去年明显减少。在移动互联网新用户增长乏力的背景下,单用户消费水平虽有提升,但因市场上可供消费的产品/服务已被大量开发,因此移动互联网市场规模高速增长现象将不会再出现。

移动互联网用户规模预测

数据来源:公开资料整理

移动互联网用户市场规模预测

数据来源:公开资料整理

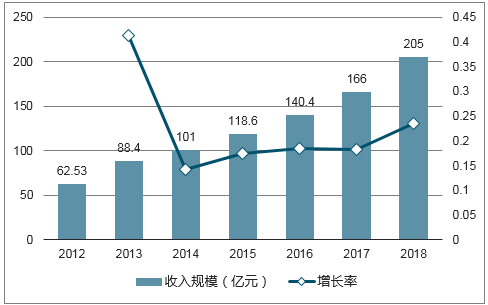

截至2017年末,中国移动阅读市场规模已达到140.4亿元。基于目前商业模式稳定、产业发展相对成熟的发展情况可以推测,未来行业收入增速将保持匀速增长。预计2019年,移动阅读市场将超过200亿元。

在移动阅读领域,一方面随着IP价值的爆发,优质IP已成为各方争夺的焦点,未来IP产业链收入将成为市场规模增长推动的有利因素;另一方面,行业厂商正逐步布局硬件产品和海外市场,此方面收入将成为未来收入增长的支撑点。

移动阅读市场规模预测

数据来源:公开资料整理

中国动漫产业已聚焦了4600多家企业、近22万从业人员,2014年产值达1000亿元。其中,手机动漫年产值已突破30亿元。手机动漫对于中国动漫而言,是超越欧美日等传统动漫强国的重大机遇。2014年动漫产业发展呈现出如下特点:一是产业结构进一步优化。端游和页游逐渐进入成熟期,全年产值180亿元,实现稳步发展;手机游戏则依托4G网络和智能手机呈现了爆发式增长,全年产值190亿元,约占全国手游产值的69%。二是“走出去”的步伐进一步加快。以完美世界、智明星通、昆仑游戏为首的原创研发企业出口金额持续增长。三是并购、上市热潮进一步升温。

在动漫产业链中,产业链上游的内容制作商将漫画作品以版权销售的方式卖给动漫平台或发行商。获得漫画IP的平台或发行商主要通过三种渠道将内容资源变现。首先是授权给第三方拍摄动画、电影或改编成游戏,收取授权费;其次,平台直接在线上及线下渠道推送漫画。线上推送主要依靠会员费用及广告收入变现。线下则通过单行本、杂志等的销售获得收益;此外平台还与厂商合作制造动漫衍生产品获取分成。对于具有高人气的动漫IP,衍生品的销售将成为内容制作商或平台的主要变现渠道。

动漫产业,2015年之后动漫行业产值增速预计将略有放缓,但仍然保持10%以上的较高年增长,在2017年达到近1500亿元规模。未来随着动漫IP化运营日益显著,动画电影不断渗透,规模将不断增大。国产动漫逐步崛起,优质内容更具有价值,行业更重视自有优质动漫IP的孵化和培育,各平台已参与内容生产。另外,在市场需求和政策导向的共同作用下,早期教育将继续成为充满潜力的朝阳行业。预计2021年,我国早教市场规模将达到1160亿元。

爱动漫的用户客群集中在三类,分别是年龄集中在15-25岁之间,无收入或收入较低的年轻一族;年龄主要集中在30-45岁之间,具有较高收入水平的商务人士;年龄集中在25-45岁之间,有消费能力的家庭女性用户。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国泛文娱行业市场全景调研及未来趋势研判报告

《2024-2030年中国泛文娱行业市场全景调研及未来趋势研判报告》共十一章,包含中国泛文娱产业市场竞争格局分析,泛文娱产业领先企业竞争力分析,2024-2030年中国泛文娱行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)