一、 在线视频行业发展规模

(一)、中国在线视频行业市场规模分析预测

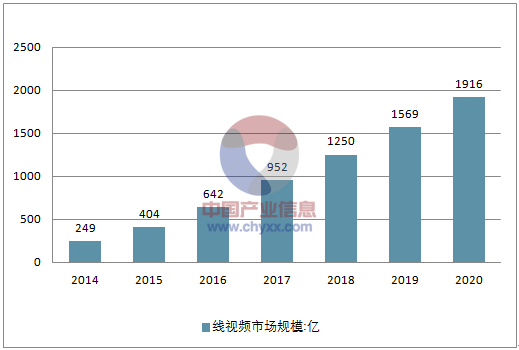

中国在线视频行业发展迅速, 市场规模已从 2014 年的 249 亿元预计增长至 2017 年的 952 亿元,预计在线视频行业的市场规模增长仍将继续, 2020 年将达 1916 亿元,2017-2020 年复合增长率为 19.1%。

预计 2020 年中国在线视频行业市场规模将接近 2000 亿

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国在线视频产业竞争现状及未来发展趋势报告》

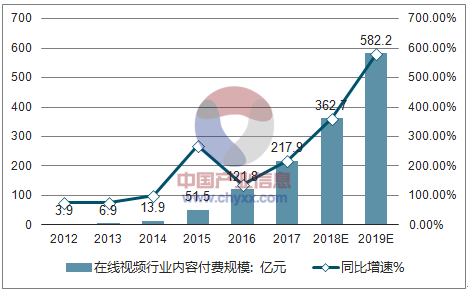

目前中国的在线视频平台收入主要来自内容付费和广告业务。内容付费市场规模从 2012年的人民币 3.9亿元增加至 2017年的 217.9亿元人民币,占比由 4.4%预计提升到 24.8%, 2015 年作为中国视频付费爆发的拐点,付费规模突破50 亿元,同比增长 270.5%。 预计到 2019 年,内容付费市场规模将达到 582.2 亿元人民币,占比超过 30%, 复合增长率为 38.8%。

2019 年中国在线视频行业内容付费规模将达到 582.2 亿元

资料来源:公开资料整理

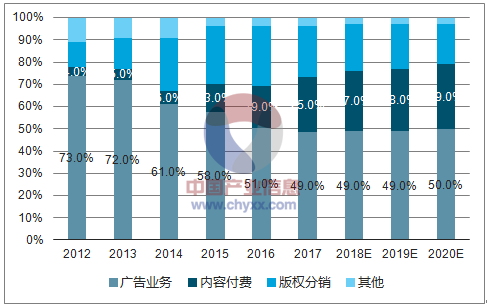

在线广告业务规模从 2012 年的人民币 67 亿元增加至 2016 年的人民币 326 亿元, 占比从 73.4%预计下降到 48.6%。 用户付费收入正在取代传统在线广告业务成为最主要的增长引擎,在线视频行业将逐步形成更加平衡、更为健康的盈利模式。

2012-2020 年中国在线视频行业收入结构

资料来源:公开资料整理

(二) 、网络视频用户数量走势分析

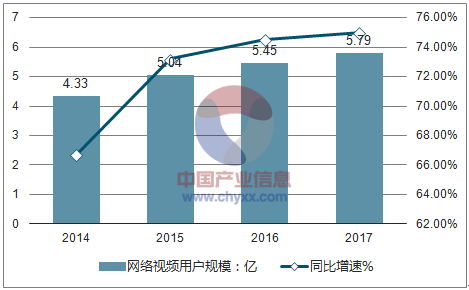

2017 年中国网络视频用户规模达到 5.79 亿,同比增长6.3%,占全体网民的 75%;手机网络视频用户规模达到 5.49 亿,同比增长 9.7%,占全体手机网民的 72.9%。 从在线视频用户终端设备的使用情况来看,视频观看向移动端集中的趋势更加明显——94.8%的视频用户会使用手机收看网络视频节目。三大在线视频播放平台的流量统计也验证了这一点,截止 2018 年 2 月, 爱奇艺、腾讯视频、优酷 PC Web端月度覆盖用户数分别达到 2.48 亿、 2.38 亿和 2.49 亿,环比增幅分别为-2.7%、 -1.5%和-7.3%; 而在移动端,爱奇艺、腾讯视频、优酷土豆 MAUs 分别为 6.19 亿、 5.89 亿和4.40 亿, 环比增长分别为 0.5%、 0.6%和 8.4%。

2017 年中国网络视频用户规模达 5.79 亿

资料来源:公开资料整理

(三) 、视频观看占在线娱乐情况分析

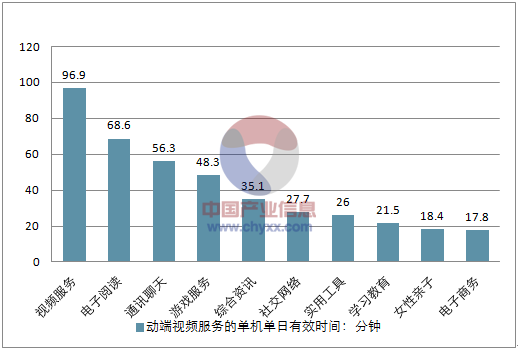

作为中国最领先的在线娱乐形式, 2016 年用户花费在在线娱乐上的时间中,超过 80%用于互联网视频。2017 年 12 月视频服务单机单日有效时间为 96.9 分钟,是第二名电子阅读有效时间 68.6 分钟的 1.4 倍。同 2017 年 1 月相比,视频服务单机单日有效时间从 85.2 分钟,上升到 96.9 分钟,涨幅达 13.7%,期整体互联网服务单机单日有效时间的涨幅仅为 9.3%。与同类互联网在线娱乐服务相比,用户更倾向于在视频服务上花费更多的时间。

2017 年 12 月移动端视频服务的单机单日有效时间高居榜首

资料来源:公开资料整理

二、 互联网付费用户、付费率及 ARPU 值情况分析

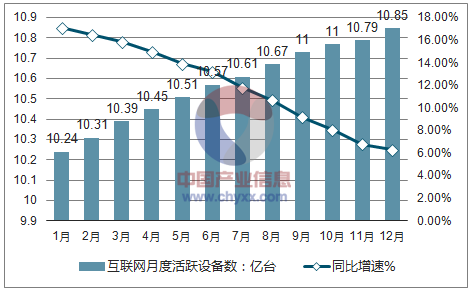

2017 年中国移动互联网月度活跃设备总数稳定在 10 亿以上,从 2017 年 1 月的 10.24亿到 12 月的 10.85 亿,增长非常缓慢,而增长率却从 17.1%滑落至 6.3%呈逐月递减的趋势。 同样还观察到中国人均单日使用移动互联网的时长从 2016 年的 228.1 分钟增长到 2017 年的 236.8 分钟,仅增长了 8.7 分钟,中国网民对互联网的使用程度已接近顶峰。 表明互联网流量红利已经结束, 行业关注重点逐步从增加用户和流量,转为对存量用户、存量流量的运营。

2017 年 1-12 月中国互联网月度活跃设备数逐月递减

资料来源:公开资料整理

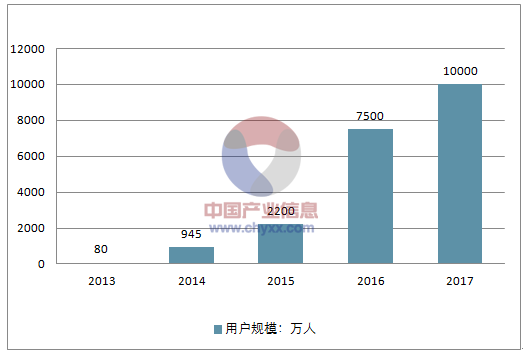

中国视频付费用户规模经历了井喷式的增长从2013 年的 80 万到 2017 年的突破一亿,年复合增长率达 119.5%。 而爱奇艺和腾讯视频在 2 月宣布各自付费会员数量分别达到 6010 万和 6259 万,均已超过 Netflix 在 4Q17 财报中公布的 5280 万美国本土付费会员数量。

2017 年中国视频付费会员数量超过一亿

资料来源:公开资料整理

2017 年中国的视频网站用户(PC 端+移动端)约为 5.79 亿, 由此计算, 中国视频网站用户的付费率约为 17.3%。 2016 年美国主要付费视频平台用户数量约为 1.3 亿,付费率超过 90%,是中国的 5 倍多。

从 ARPU 值角度来看, 2017 年中国视频付费市场规模达到 217.9 亿,按 1 亿个付费用户计算, 中国 ARPU 值约为 218 元,对比美国 Netflix 约为 100 美元的 ARPU 值, 中国ARPU 值大约仅为美国的三分之一。中国在线视频行业的付费率和 ARPU 值尚存较大增长空间。

(二)、 视频网站头部内容提升情况分析

1、影视剧播放量情况分析

自 2015 年起,能够同时俘获多屏(电视荧屏、电影银幕、电脑屏、移动屏等)观众注意力的头部内容越来越多的获得了视频媒体与传统媒体的青睐和争夺。版权剧在台网两端联动播放,使得用户日均视频点击量不断增加。

部分头部剧累计播放量统计

资料来源:公开资料整理

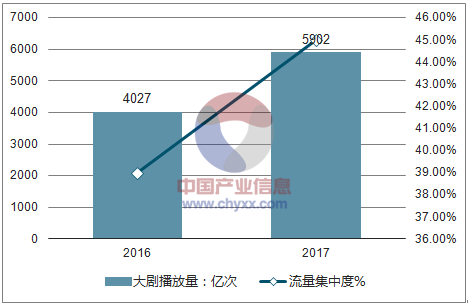

2017 年电视剧网络播放量累计近 6000 亿,增长率达 47%。且头部剧播放量增长迅猛,从 2012 年的《甄嬛传》 108.7 亿次,到 2015 年的《芈月传》 277.9 亿次,到 2017年的《人民的名义》 373.5 亿和《三生三世十里桃花》的 476.5 亿次, 2017 年 TOP10 大剧播放量占总量的 45%。

2017 年大剧网播量近 6000 亿, TOP10 大剧占比总量 45%

资料来源:公开资料整理

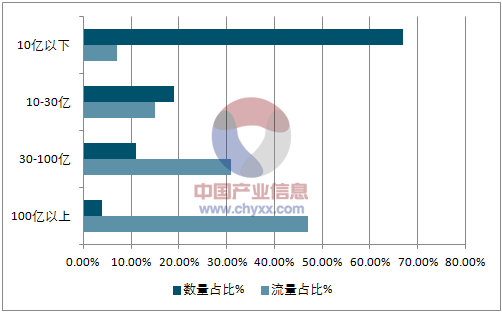

2017 年网络播放量超过 100 亿次的头部剧达到 12 部, 仅占全年电视剧播出量的 4%,却贡献了高达 47%市场流量, 播放量超过 30 亿次的腰部剧 28部,占全年电视剧播出量的 11%,抢走了 31%的市场流量, 83%的长尾部剧只获得了 22%的市场空间。另外有 42 部版权综艺节目网络播放量超过 5 亿次;网络播放量过亿次的院线电影(包括国产院线片和进口院线片)达 102 部。

2017 年占影视剧总量 4%的百亿级头部剧播放流量占比 45%

资料来源:公开资料整理

2、国内视频付费率的提升

目前国内视频付费率的提升得益于互联网知识产权保护的加强,年轻网民付费意识的提高和移动支付体系的日益完善, 但能让用户为自己感兴趣的内容买单的关键原因还是足够优质内容。

打击盗版为付费习惯的培养奠定了基础。从 2013 年起,《信息网络传播权保护条例》、《关于进一步加强网络视听节目创作通知》等政策陆续颁布,互联网视频正版化联盟成立 ,众多视频网站上的侵权内容接连下架,依靠盗版内容吸引流量的草莽时代终结,购买版权已经成为主流。

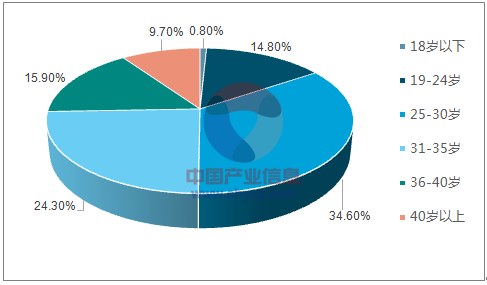

视频付费用户年轻化预示了新一代网民付费意识的加强。35 岁以下的年轻用户占据了全部付费用户的 71.7%。在付费意愿方面, 63.9%的用户称可以接受每个月 20 元以下的消费。随着年轻用户的版权意识和支付能力的提高,用户付费市场仍有成长空间。

视频付费用户年龄段占比

资料来源:公开资料整理

视频付费用户能接受每月内容付费价格占比

资料来源:公开资料整理

移动支付体系建设不断完善。 截至 2017 年 12 月,我国使用网上支付的用户规模达到5.31 亿,较 2016 年底增加 5661 万人,年增长率为 11.9%,使用率达 68.8%。包括扫码支付、 免密支付在内的支付方式优化,用户为视频付费的便利性得到增强,支付意愿大大提升。

爱奇艺近一年以来 MAUs 较高的 2017 年 4 月、 2017 年 7月和 2018 年 1 月分别对应的是《人民的名义》、《中国有嘻哈》 和《偶像练习生》等爆款电视剧与网络综艺播出的时间。 反映了用户更愿意为优质的内容付费与头部内容对于用户拉新和用户留存的重要驱动力。

(三) 、各大平台内容支出及版权价格走势分析

1、 2017 年视频网站内容支出情况分析

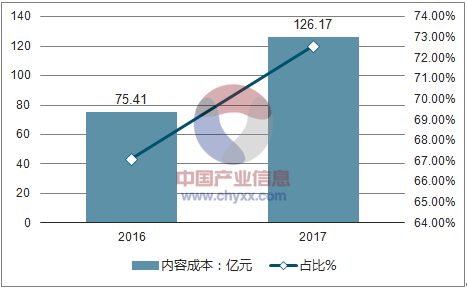

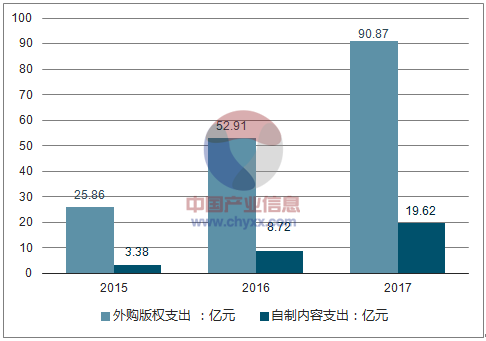

由于头部版权剧和版权综艺节目在用户拉新和广告商方面的强大号召力, 各大在线视频播放平台为争夺头部内容,导致内容支出持续走高。2017 年爱奇艺的内容成本支出达 126 亿元,同比增长 67%,占总成本的比例,从 2016年的 67.1%上升到 72.6%。内容成本由外购版权支出和自制版权支出两部分组成, 2017年爱奇艺的外购版权和自制版权支出分别为 90.87 亿元、 19.62 亿元,分别增加了为 37.96亿元和 10.9 亿元,外购版权支出占总内容成本的 82.3%。

2017 爱奇艺内容成本达 126 亿,占比 72.6%

资料来源:公开资料整理

外购版权支出及自制内容支出对比

资料来源:公开资料整理

受惠于头部内容的拉动, 爱奇艺在 2015-2017 年实现收入猛增, 分别达到 53.19 亿、112.37 亿元和 173.78 亿元, 但依然难以挽回持续亏损的状态, 2015-2017 年亏损分别为-25.75 亿、 -30.74 亿和-37.37 亿元,亏损率分别为 48.4%、 -27.4%和-21.5%, 呈下降趋势。

2018 年各大在线视频网站的内容支出预算同比增速将不低于80%, 平台间竞争已达白热化。

2、 头部内容的争夺助推版权价格暴涨

2006 年室内情景喜剧《武林外传》的整部采购价格不到 1 万元,《步步惊心》 2011年价格为 70 多万/集, 2017 年《择天记》单集已涨至 750 万元,预计 2018 年上线的《如懿传》已经以单集 900 万元的价格预售了, 头部剧价格的涨幅远远超过整个电视剧市场的涨幅。

部分热门影视剧版权采购价格暴涨

时间 | 剧名 | 单集采购成本(元) |

2006 | 《武林外传》 | 1250 |

2011 | 《步步惊心》 | 70万以上 |

2015 | 《琅琊榜》 | 600万 |

2017 | 《择天记》 | 750万 |

2018 | 《如懿传》 | 900万 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告

《2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2024-2030年在线视频产业投资与趋势预测,2024-2030年中国在线视频产业的问题与发展对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)