植物蛋白饮料各细分市场龙头地位稳固。 根据使用的主要原料的不同,植物蛋白饮料可进一步细分为核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品类。因原材料来源的特殊性,植物蛋白饮料格局呈现明显的区域特征。大豆分布广,豆奶品类起步较早,生产厂家众多。椰树和承德露露作为市场起步较早的植物蛋白饮料公司,则凭借原料产地优势,采取大单品战略,分别垄断椰子汁和杏仁露两个细分品类,素有“南椰树,北露露”之称。此后,养元饮品和银鹭效仿大单品战略,大力营销,分别开辟出核桃乳、花生牛奶的新品类。 植物蛋白行业CR5为52.90%,其中养元份额最大, 在各个细分领域龙头企业格局相对稳定, 核桃乳、椰汁、花生奶中均有龙头企业,龙头市占率高。

植物蛋白饮料行业集中度不高,仍有较大提升空间

数据来源:公开资料整理

植物蛋白饮料细分领域龙头企业市场份额对比

数据来源:公开资料整理

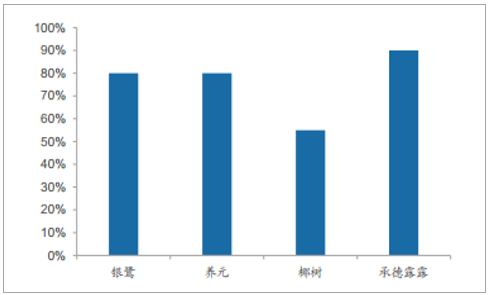

植物蛋白饮料各细分行业龙头份额较高

主要行业 | 企业名称 | 成立时间 | 所处行业情况 |

核桃露 | 养元饮品 | 1997 年 | 市场起步晚,增长快速,市场竞争日趋激烈。主要品牌为养元饮品的“养元·六个核桃”核桃乳。按收入,养元市场份额达 88%。 |

杏仁露 | 承德露露(000848.SZ) | 1997 年 | 市场起步较早,生产厂家较少。主要品牌为“露露”杏仁露,当前市场规模在 30 亿元左右,市场占有率达 90%。 |

椰子汁 | 椰树椰汁 | 1998 年 | 市场起步早,成长缓慢,生产厂家少。主要品牌为“椰树”椰子汁。椰汁市场份额达 50%。 |

花生牛奶 | 银鹭 | 1999 年 | 市场起步较晚,生产厂家少。主要品牌为有银鹭花生牛奶,占市场份额达 80%。 |

豆奶 | 维维食品(600300.SH) | 1994 年 | 市场起步早,生产厂家较多。主要品牌为有“维维”系列豆奶、唯怡豆奶等。维维豆奶市场份额占比超过 30%。 |

数据来源:公开资料整理

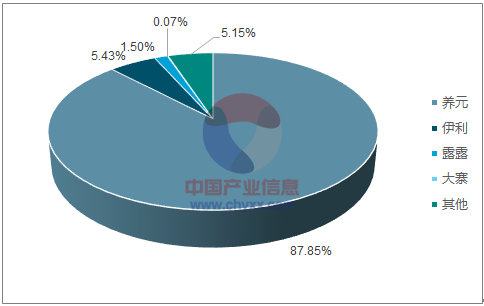

品牌和渠道优势显著, 核桃乳行业养元市占率88%,龙头地位稳固。 养元(六个核桃) 一直致力于以核桃仁为主要原料的植物蛋白饮料的研发、生产和销售,是中国较早生产核桃乳饮料的企业之一,伊利和露露从14年开始进入核桃乳市场。2017年六个核桃在核桃乳行业份额接近88%, 伊利核桃乳市场份额不足10%,养元龙头地位稳固。

养元核桃乳行业市占率接近 88%,占据绝对龙头地位

数据来源:公开资料整理

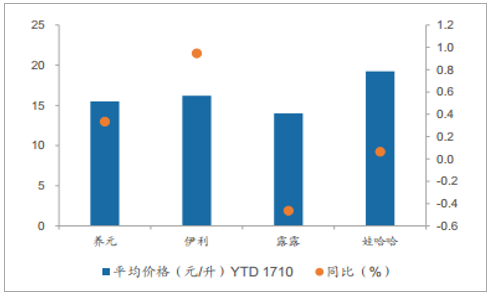

市场主要核桃乳平均价格差异不大(元/升)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国植物蛋白饮料行业市场深度监测及投资机会研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国植物蛋白饮料行业全景速览: 市场规模持续增长,消费需求多样化趋势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)