一、当前中国社会融资(企业)平均融资成本情况分析

2018 年 2 月 1 日,中国社会融资成本指数在北京公布,该指数由清华大学经管学院中国金融研究中心,财经头条新媒体、企商在线(北京)网络股份有限公司等机构联合发起,经济学者高连奎担任项目负责人。当前中国社会融资(企业)平均融资成本为 7.60%,银行贷款平均融资成本为 6.6%,承兑汇票平均融资成本为 5.19%,企业发债平均融资成本为 6.68%,融资性信托平均融资成本为 9.25%,融资租赁平均融资成本为 10.7%,保理平均融资成本为 12.1%,小贷公司平均融资成本为 21.9%,互联网金融(网贷)平均融资成本为 21.0%,上市公司股权质押的平均融资成本为 7.24%。从中国社会融资不同方式占比权重来看,目前在企业社会融资中银行贷款占比为 54.84%,承兑汇票占比为11.26%,企业发债占比为 16.5%,融资性信托占比为 7.66%,融资租赁占比为 3.95%,保理占比为 0.44%,小贷公司占比为 0.87%,互联网金融(网贷)占比为 1.10%,上市公司股权质押占比为 3.39%。

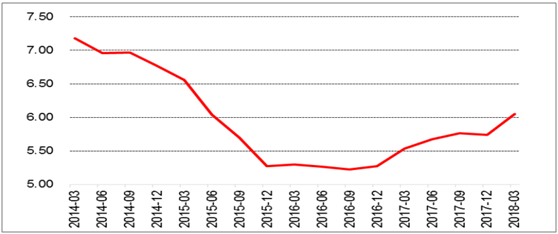

金融机构加权平均利率水平(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国地方融资平台市场深度调查及投资前景预测报告》

二、融资成本高企的原因

(一)、短期因素

1、 2017 年我国货币供应量增速放缓, 信贷需求上升

2017 年以来的金融领域“去杠杆”成为社会融资成本持续上行的主导因素。在金融去杠杆和央行公开市场操作的影响下,中小型银行、非银机构面临的流动性压力持续增大。从货币供给角度来看, 2017 年 M2 同比增速持续下降,我国货币政策仍保持着稳健中性的政策导向;而同期实体经济的信贷需求却明显上升, 2017 年全年经济增速 6.8%,社会融资规模增速 11.3%, 国内融资需求较强。

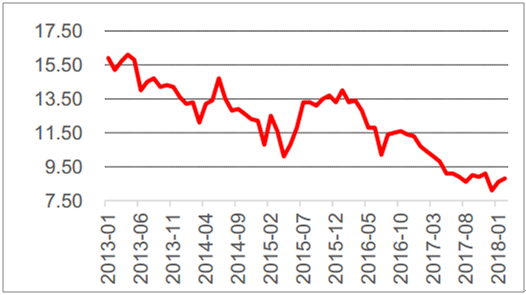

2017 年 M2 同比增速下降(%)

资料来源:公开资料整理

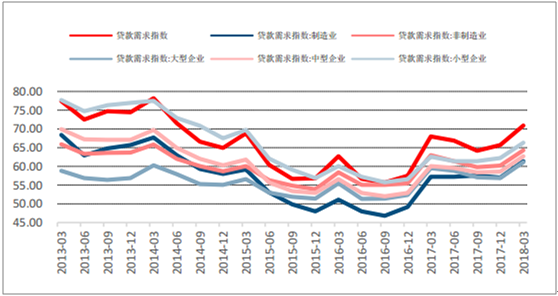

2017 年实体经济的信贷需求指数上升

资料来源:公开资料整理

2、 在金融去杠杆的形势下,货币市场利率带动着实体经济融资成本的抬升

2016 年末, 央行计划将表外理财纳入 MPA 考核, 引起利率快速上行,叠加下半年通胀及 M2 数据连续超预期,资金面紧张态势加剧。 2016 年末的中央经济工作会议确认了此消息,并强化了市场对货币政策边际收紧的预期,金融去杠杆再一次被提出。 2017 年 4 月份,银监会先后发布 46 号文和 53 号文,对商业银行资金空转、监管套利、不当创新等行为提出了监管和治理要求,市场对监管趋严预期渐起。同期市场传言大行赎回委外与定制基金加剧了资金面的恐慌情绪,市场利率快速上行。货币市场利率的提高和流动性的收紧,打破了加杠杆的基础,使得融资成本提高,利差受到挤压,这是金融去杠杆的必要条件,也将会伴随去杠杆的整个过程。 而监管的强化,也使得金融机构大幅减缓信用扩张速度,从而推高货币市场利率。

从利率传导来看, 货币市场利率向债券市场的传导较为通畅,实体经济的债券融资成本随之高企;货币市场利率向信贷市场的传导尽管存在时滞但效果也在体现, 银行间货币市场利率同时影响着商业银行的资产负债部和金融市场部,从而对信贷市场利率产生直接和间接的压力, 信贷市场的融资成本逐步上升。

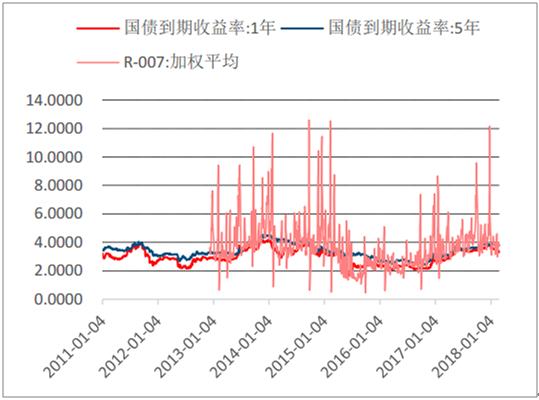

货币市场利率(R-007)显著抬升(%)

资料来源:公开资料整理

2017 年银行间同业拆借利率水平升高(%)

资料来源:公开资料整理

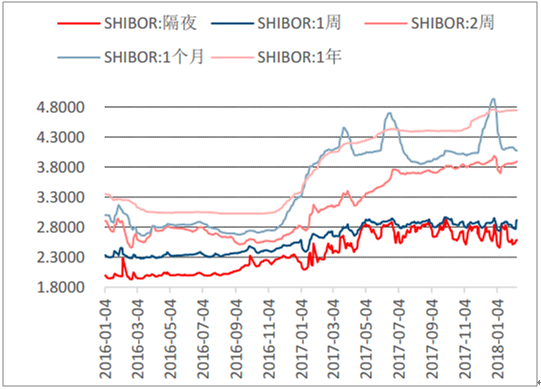

2017 年 SHIBOR 利率显著升高(%)

资料来源:公开资料整理

货币市场利率向债券市场利率传导较为通畅(%)

资料来源:公开资料整理

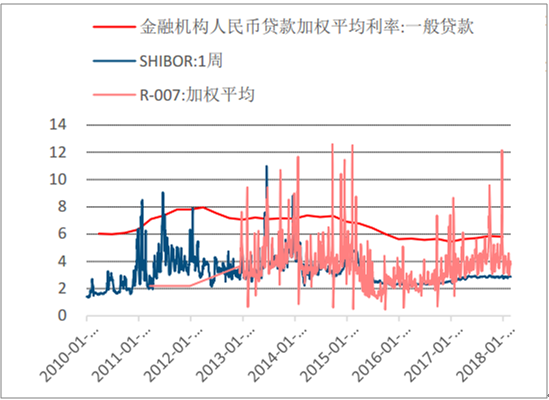

货币市场利率向贷款利率传导效果逐步增强(%)

资料来源:公开资料整理

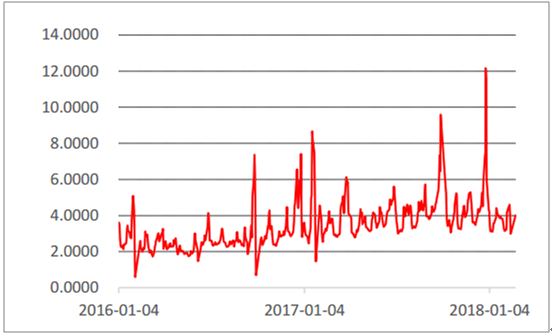

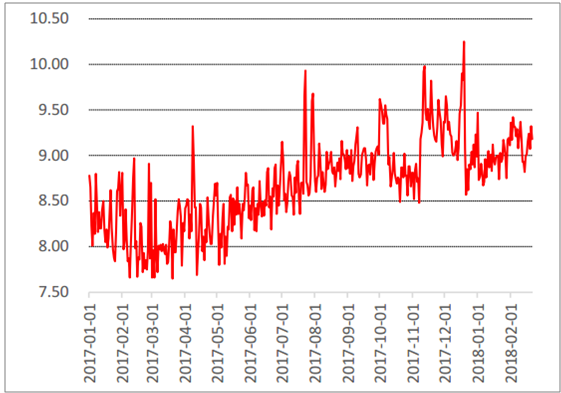

2017 年中国 P2P 市场利率走高(%)

资料来源:公开资料整理

3、 类金融、小贷融资等渠道融资利率较高, 2017 年呈上升趋势,推升社会融资成本

在融资趋紧的背景下,中小型企业因自身资信水平不足、经营发展不稳定、风险较高等因素,往往难以获得银行贷款,因此寻求类金融、小贷融资等民间融资渠道。 2017 年中国 P2P 市场利率走高,推升了中小型企业的融资成本。

(二)、长期因素:宏观经济周期处于下行及复苏阶段,我国直接融资占比较低

在宏观经济下行周期及复苏期阶段,货币政策偏宽松,政策利率处于低位,财务软约束及信用风险等因素,导致政策利率向市场利率的传导被风险溢价部分对冲,实体经济融资成本下降空间受限,企业融资成本高。近年来,受经济下滑,政策刺激稳增长,金融机构加大实体经济信贷支持力度,以新增信贷为主的间接融资占比大幅提升,推升企业融资成本,而我国多层次资本市场的建设则相对起步较晚。

(三)、高融资成本对企业的影响情况分析

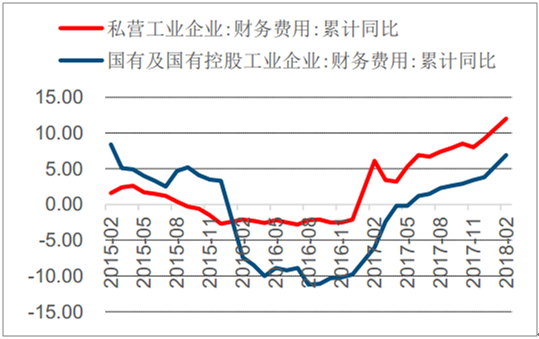

1、 私营企业受融资成本影响程度大于国有企业

私营企业中大部分为中小型企业,其由于缺少抵押资产、经营不稳定等原因, 往往较难获得银行贷款, 这类私营企业往往寻求民间借贷市场融资,融资成本较高。 从财务费用来看, 2016 年之后私营企业的财务费用同比增速高于国有企业, 2017 年小型工业企业财务费用较上年增加了 9.2%,而国有及国有控股企业财务费用较上年仅增加 3.8%。

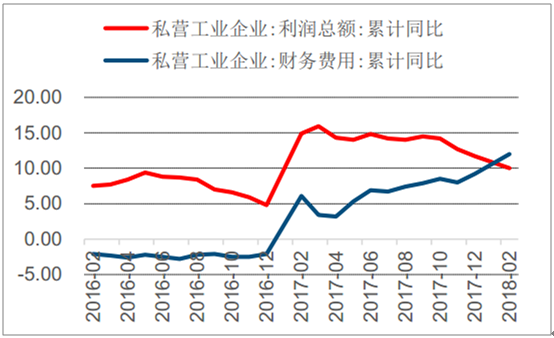

2、 2017 年私营企业财务费用上升伴随利润下降,经营压力增大

在政策引导下,银行的表外业务回归表内, 造成短时间内银行的信贷额度紧张, 贷款利率上升。 受融资成本上升的影响,私营企业 2017 年的财务费用明显走高,同时利润增速有所下降,经营压力增大。

私营企业财务费用增速高于国有企业

资料来源:公开资料整理

私营企业面临财务费用上升和利润下降的双重压力

资料来源:公开资料整理

(四)、高融资成本对银行业的影响

1. 资产方面,融资成本率的升高有利于银行利息收入的提高。

2017 年银行业的利息净收入/营业收入在大多数银行中呈现上升趋势,其中国有银行有显著上升, 其他银行大部分较为平稳或有小幅提升

2. 付息负债方面,去杠杆推高同业负债价格、应付债券成本率,大幅提高商业银行综合负债成本率。受去杠杆政策影响,市场流动性较为紧张,尽管央行通过公开市场操作和 MLF 来维持流动性适中,但同业负债成本仍持续高位运行,增加了商业银行负债成本。 2017 年, 商业银行的存款成本率略微下降,同业成本率显著上升银行大部分有上升趋势

3. 总体效应:

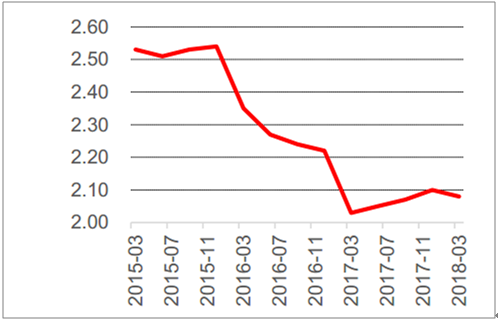

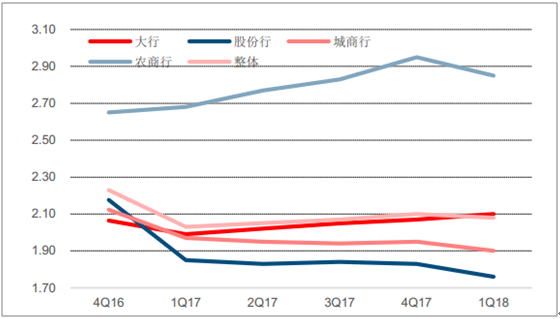

2017 年商业银行的净息差一季度下降, 后三季度回升,但是 1 季度 NIM 再次回落;大型银行的净息差小幅上升, 股份行和城商行的净息差降低2017 年商业银行整体各季度的平均净息差分别为 2.03、 2.05、 2.07、 2.10。 受金融去杠杆对同业资产规范要求的影响, 国有银行的净息差有小幅上升,但股份行和城商行的净息差均有所降低。

此外, 受到金融去杠杆的影响,影子银行规模下降, 银行同业业务扩张受到抑制,银行业表内外资产规模与结构调整明显。银行广义信贷增速在最近一年以来显著下行,银行对信贷以外的非标、债券等资产的配置需求明显降低,非标融资、信用债配置特别是低等级信用债的资金供给受到挤压。其中股权及其他投资增速已经低于信贷增速,部分商业银行开始出现缩表。

商业银行净息差在 2018 年一季度环比下降,

资料来源:公开资料整理

18 大型银行净息差上升,股份行和城商行净息差有所降低

资料来源:公开资料整理

三、未来融资成本趋势分析

受市场利率回升趋势影响, 2018 年社会融资成本将会短期上升, 但长远来看有下降趋势。

1. 市场利率回升趋势将推动社会融资成本短期上升, 但长期趋降

在社会平均融资结构中,人民币贷款占比 70%,起着决定性作用,因此金融机构人民币贷款利率走势基本决定了社会平均融资成本的趋势。 而目前,鉴于国际加息环境和央行的加息倾向,认为短期内未来社会融 资成本可能有上行趋势。 央行对“加息”表态如下,“公开市场操作利率小幅上行可适度收窄其与货币市场利率的利差……客观上也有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷”。这表明,在国际市场进入加息周期,国内经济复苏,去杠杆仍是主要任务的情况下,央行仍倾向于通过货币市场工具利率上调来引导市场利率上行, 而直接上调一年期存贷款基准利率的概率不大。

从长期角度来看, 我国是高债务经济,全社会的债务是 GDP 的数倍,高债务如果再叠加高利率, 不可能长期持续,对企业的盈利能力将造成很大压力。因此,在中国经济成功降低杠杆以后,利率的长期走势终将是下降的。

2. 随着去杠杆进程的推进和 2018 年金融去杠杆的结束, 社会融资成本未来将趋于下降

2017 年,我国金融业整治金融乱象、金融去杠杆等政策措施规范了金融业的运营,调整了银行业的负债结构,虽然短期使融资成本有所上升,但长期来看, 去杠杆的根本目的在于降低实体企业的融资成本, 回归金融系统服务实体的本源,防范金融风险。 因此去杠杆前期通过货币政策手段提高资金成本,引导市场利率上行,倒逼金融机构及企业层面加快杠杆去化进程。 但随着杠杆去化进程推进,高企的利率逐步传导到实体经济,调控手段转向,细分领域的监管法将有望使得资金及时流向实体经济。 随着未来去杠杆的结束、银行负债结构的优化和表外融资回归表内,融资成本将趋于下降至平稳水平。

2017 年金融业同业杠杆显著降低

资料来源:公开资料整理

具体来看, 从价格角度,随着对银行业相关通道业务监管的加强,银行同业贷款的资金链条缩短,有利于降低同业利率;从数量角度,银行业的负债端结构调整,同业占比减少,相应存款占比增加,也有利于降低银行业负债端的利率水平。对银行业表外融资的监管,使违规表外业务回归表内,有助于规范银行业的表外业务的运营,同时一定程度上降低了整体利率。 因此,金融去杠杆虽然在 2017 年短期对社会融资成本有推升作用,但长远来看,其有利于金融良性发展和融资成本的稳定。 2018 年以来社会融资规模增速持续回落,意味着经济已步入去杠杆阶段; 而 M2 增速逐步趋稳, 也意味着金融去杠杆到了中后期; M2 和社融增速差距缩小, 说明资金供需得到了改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国社会融资行业市场竞争状况及发展趋向分析报告

《2024-2030年中国社会融资行业市场竞争状况及发展趋向分析报告》共十三章,包含2024-2030年社会融资行业投资前景,2024-2030年社会融资行业投资机会与风险,社会融资行业研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年长三角区域投融资情况:杭州融资4842.2亿元,城市排名第一,蚂蚁集团融资1239.79亿元,企业第一[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)