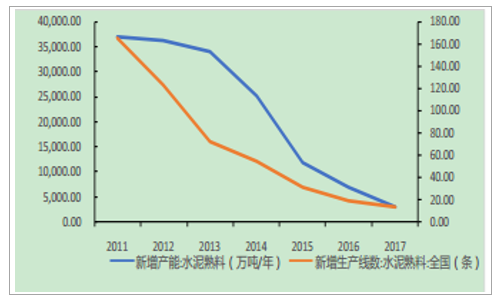

2009 年以来, 国家“四万亿”投资使得国内固定资产投资增速达到高峰,水泥行业进入高景气阶段, 带来生产线建设的高峰。但随着国内固定资产投资增速总体处于下滑态势, 特别是 2011 年下半年以来随着新建产能的投产, 国内水泥产能过剩明显。2013 年国务院《关于化解产能严重过剩矛盾的指导意见》提出严禁建设新增水泥产能项目,淘汰落后产能。 在国家严控产能的情况下, 新增水泥产能连续十年呈递减趋势。 2016 年《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》 要求 2020 年底前,严禁备案和新建扩大产能的水泥熟料建设项目。

2010 年以来全国每年水泥熟料生产线总数及变化

资料来源:公开资料整理

2010 年以来全国每年水泥熟料生产线总数及变化

资料来源:公开资料整理

国内水泥行业产能过剩, 发展空间受限。

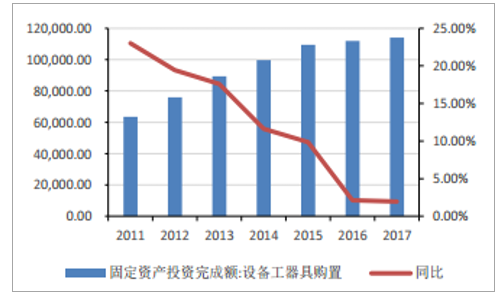

固定资产投资完成额:建筑安装工程(亿元)

资料来源:公开资料整理

固定资产投资完成额:设备工器具购置(亿元)

资料来源:公开资料整理

随着国内水泥产能建设的严控,行业逐步将业务重心向海外转移。

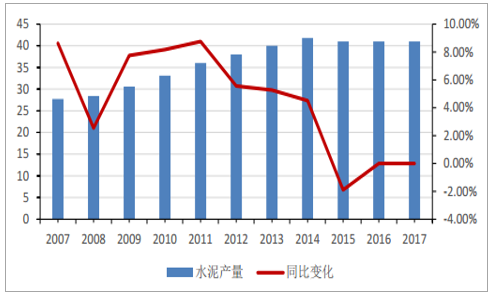

2007-2017 年全球水泥产量变动

资料来源:公开资料整理

全球水泥产量平稳,新兴市场和发展中国家需求活跃。 2012 年至 2017 年间,全球水泥产量分别为 36 亿吨、 38 亿吨、 40 亿吨、 41.8 亿吨、 41 亿吨和 41 吨。 从国际形势上看,欧美国家经济发展稳定,水泥市场供需饱和,需求处于收缩态势。 但一些新兴国家和发展中国家, 如印度、俄罗斯、巴西,以及北非、中东、南美、东南亚等地区,基于国内基础设施建设的需要, 部分地区水泥需求仍比较活跃。 根据测算全球水泥产能建设需求为 4000-6000 万吨/年,水泥工程的市场空间将达到 280 亿-360 亿元/年,并且需求主要集中在新兴市场和发展中国家, 而且还随着新兴和发展中国家建设高峰期的到来,未来建设需求空间更大。

相关报告:智研咨询网发布的《2018-2024年中国互联网+水泥行业市场潜力现状与投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。