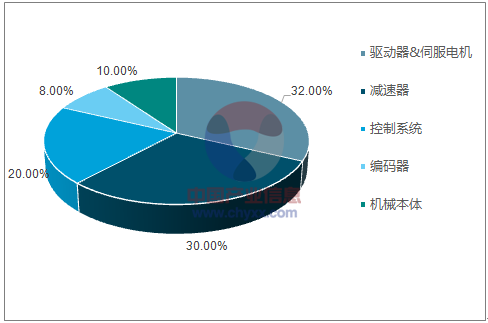

工业机器人主要包括控制系统、动力系统及本体机械结构三大部分。 减速机是动力系统子结构传动装置的核心零部件,其主要功能是达到减速增矩的作用,从价值量看,减速器占比机器人本体制造成本的 30%以上。

工业机器人各核心零部件价值量份额

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国工业机器人行业市场全景调研及发展前景预测报告》

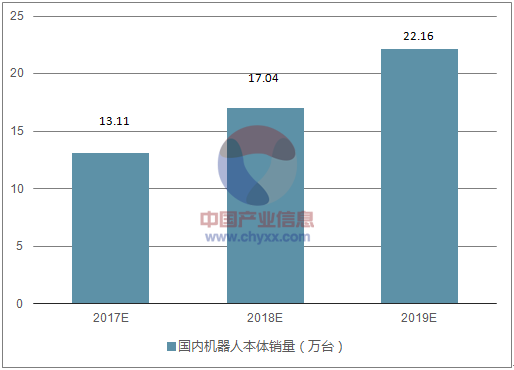

2017 年,国内工业机器人销量达 13.11 万台,同比增长 68.10%。2017 年,全球工业机器人销量为 34.6 万台,较 2016 年同期增加17.69%。在本体销量爆发,国际巨头产能不足的背景下,国内减速器生产商迎来宝贵的窗口期实现放量,部分厂商率先拿到超万台的需求大单。主要结合量、价的角度分析国内减速器市场。

一、国内本体制造厂商减速机需求高速成长

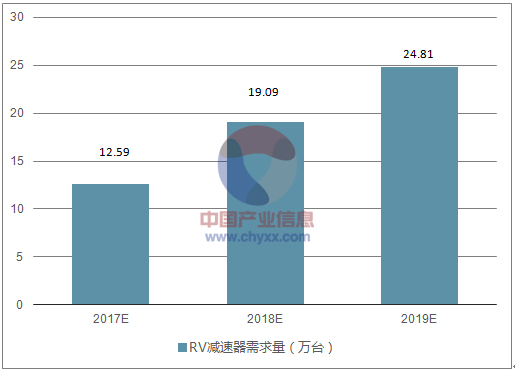

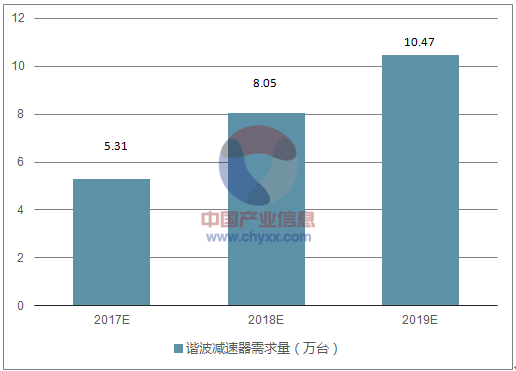

从当前节点来看,国内本体制造厂商减速器需求市场是国产减速器主要渗透领域, 根据测算, 2018 年、 2019 年国内工业机器人用 RV 减速器、谐波减速器需求量分别为19.09/24.81 万台、 8.05 万台/10.47 万台。

2017-2019年国内机器人本体销量

资料来源:公开资料整理

2017-2019年国产机器人本体数量

资料来源:公开资料整理

2017-2019年国内工业机器人用 RV 减速器需求情况分析

资料来源:公开资料整理

2017-2019年国内工业机器人用谐波减速器需求情况分析

资料来源:公开资料整理

2017-2019年国内工业机器人用 RV 减速器、谐波减速器需求情况分析

- | 2017E | 2018E | 2019E |

国内机器人本体销量(万台) | 13.11 | 17.04 | 22.16 |

国产机器人本体数量(万台) | 3.93 | 5.97 | 7.75 |

六轴机器人 | 2.36 | 3.58 | 4.65 |

SCARA | 0.98 | 1.49 | 1.94 |

DELTA | 0.59 | 0.89 | 1.16 |

RV减速器需求量(万台) | 12.59 | 19.09 | 24.81 |

谐波减速器需求量(万台) | 5.31 | 8.05 | 10.47 |

谐波/RV | 2:5 | 2:5 | 2:5 |

资料来源:公开资料整理

对于各类型机器人份额的预估基础: 2017 年国内六轴机器人出货量最大的为埃夫特,销量约 2500 台;其次是埃斯顿出货量近 2400 台;钱江机器人出货量 1000 台,位居全国第六。全国前六大厂商销量合计近 12000 台,以此为基准,全国本体厂商六轴机器人销量预计可达 2.3 万台,即占总销量约 60%。

二、 国产减速机竞争格局预测

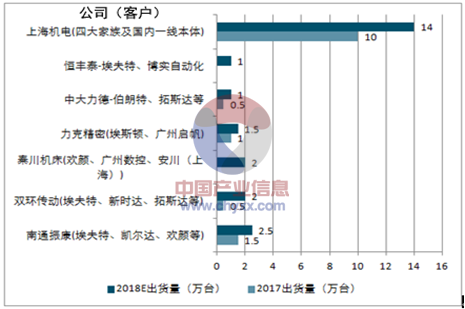

目前,国内 RV 减速器厂商历史供货业绩最为饱满的是南通振康, 2017 年 3 月,其与上海欢颜签订 1.5 万台供货合同、 2018 年初,与埃夫特签订 3000 台供货单。今年国内减速器厂商纷纷进入放量期,继双环传动与埃夫特签下 1 万台采购合同后,中大力德拿下伯朗特 3 万台需求大单,为目前国内厂商单笔业务体量之最。

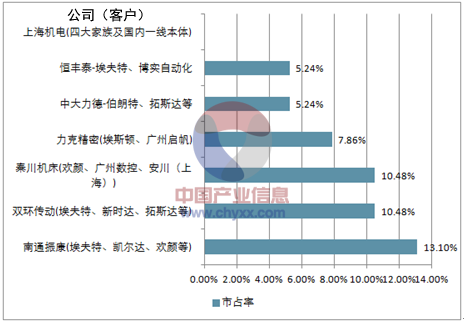

基于 2018 年各厂商出货预期及国内本体制造商 RV 减速器出货需求,计算了国内各产商的预期市占率。 2018 年,南通振康预计出货量为 2.5 万台,为国内厂商之首,预计市占率为 13.10%;双环传动及秦川机床紧随其后,预计出货量约 2 万台,市占率超10%。(考虑到纳博与上海机电合资子公司产 RV 减速器下游应用领域更广,且客户群体包含四大家族,因此并未直接计算其市占率。)

2018 年国内各厂商出货量估算

资料来源:公开资料整理

2018 年国内各厂商市占率估算

资料来源:公开资料整理

三、国产减速机迎来扩产高峰期

伴随下游国内本体制造商需求走强,及自身技术逐步消化后产品质量提升,国内产商纷纷提出扩产计划。除纳博(上海) 20 万台产能扩充计划之外,先前透露出的,扩产预期目标值最大的是南通振康,其规划至 2021 年形成年产 10 万台 RV 减速器、 2 万台焊接机器人的产能。 需要关注的是,国内本体制造商钱江机器人也在进行 RV 减速器的自主研发,且预计 2018 年底至 2019 年初开始自给。

国内各厂商扩产计划

公司 | 现有产能(万台/年) | 扩产计划 |

南通振康 | 3 | 2021年,形成10万台/年减速器、2万台/年焊接机器人产能。 |

双环传动 | 1.2 | 2019年,形成6万台/年减速器产能 |

秦川机床 | 2 | 年产9万台减速器生产线改造 |

力克精密 | 3 | —— |

中大力德 | 1 | 2019年5月份,形成3-3.6万台/年产能 |

恒丰泰 | 1 | 2018年,形成2万台/年减速器产能 |

钱江机器人 | —— | 估计2018年底、2019年初开始自给 |

上海机电 | 10 | 预期形成20万台/年产能 |

资料来源:公开资料整理

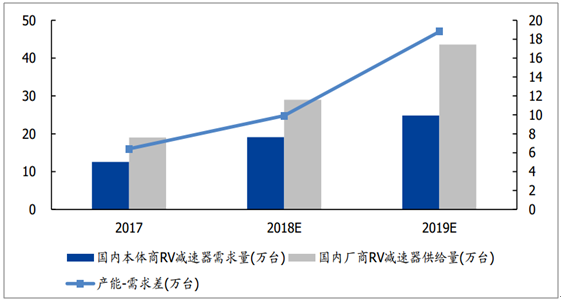

按照各厂商披露产能扩张规划及现有产能情况,预计 2018 年、 2019 年国内 RV减速器产商产能将达 29、 43.6 万台,产能需求差逐步扩大, 2019 年两者差值近 19 万台。 如果仅考虑本土制造商(不计及上海机电与纳博合资厂产能), 2018、 2019 年 RV 减速器产能将达 15、 25.6 万台,即在 2019 年,产能亦将小幅超过国内本体制造商需求。

扩产背景下国内 RV 减速器产能-需求差逐步攀升

资料来源:公开资料整理

产能扩充下供给与需求差距不断扩大下的三点思考:

1. RV 减速器生产设备投资很大,实际投产产能大概率小于规划预期参照公司披露信息,双环传动年产 6 万台 RV 减速器生产线,设备投资约为 2.2 亿元-2.7亿元;中大力德形成年产 3-3.6 万台 RV 减速器产能,设备投资约 1.3-1.5 亿元。日本纳博特斯克本土津工厂扩产 30 万台/年产能,约投资 10 亿元人民币。 由此可以推算,国内每万台 RV 减速器产能需要设备投资超 4000 万元人民币。

RV 生产线设备投资额估算

公司 | 生产线产能(万台/年) | 设备投资(亿元人民币) | 平均投资额(万元人民币/万台) |

双环传动 | 6 | 2.2-2.7 | - |

中大力德 | 3-3.6 | 1.3-1.5 | 4000 |

资料来源:公开资料整理

四、国产减速器相较纳博产品价差较大,价格承压能力较强

国产 RV 减速器与纳博特斯克产品相比,价差整体较大,从对国内几家厂商调研了解情况看, 国内厂商产品与日本纳博相比约有 30%左右的价差, 这将是国内优质商在后续可能来临的价格战环境下存活的根本。

五、 RV 减速器不仅局限于工业机器人领域,下游疏散渠道广

RV 减速器广泛应用汽车自动化生产线、机床、半导体制造设备、测量设备、输送设备及医疗器械等精密机械。 国内厂商因工业机器人需求而导入 RV 减速器自主生产浪潮,随着产品性能的提升, RV 减速器产品会逐步向其他精密机械及通用工业用减速器领域渗透而实现产能的疏散。

六、 减速机国产化趋势

工业机器人用核心零部件的国产化是贯穿全环节的。 控制系统领域,国内优秀生产商有汇川技术、埃斯顿、华中数控、固高科技、英威腾等,且已经开始成规模的应用于机器人本体制造中, 如钱江机器人控制系统基本采购自固高科技; 伺服系统领域,汇川技术、埃斯顿产品在国内市场份额稳步提升,且汇川技术实现自控制器至编码器几乎所有核心零部件的生产覆盖; 减速器领域,双环传动、中大力德今年均预计实现盈亏平衡,明年在放量预期下,有望实现规模性盈利。 因此,此轮工业机器人核心零部件的国产化是有预期且逐步落实的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国小型通用减速机行业市场供需态势及未来趋势研判报告

《2024-2030年中国小型通用减速机行业市场供需态势及未来趋势研判报告》共九章,包含中国小型通用减速机行业区域竞争力分析,中国小型通用减速机行业重点企业经营分析,中国小型通用减速机行业发展趋势与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。