一、锡矿供应情况分析

1、 锡资源储量、产量分布集中度情况分析

中国储量占比 23%,锡冶炼产能相对集中。全球锡储量为 480 万吨,中国 110 万吨,占比 23%。在全球 10 个最大的锡生产公司, 5 个在中国,其余分布在印尼、缅甸、泰国、 马来西亚等地。

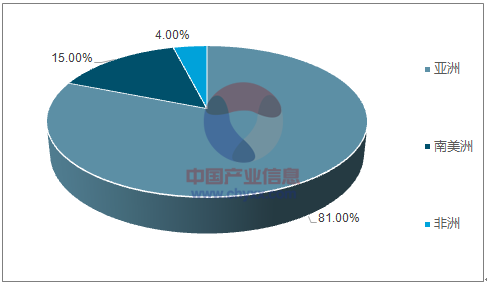

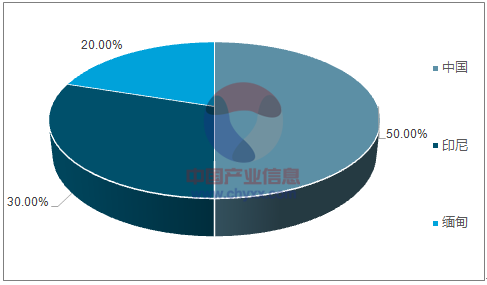

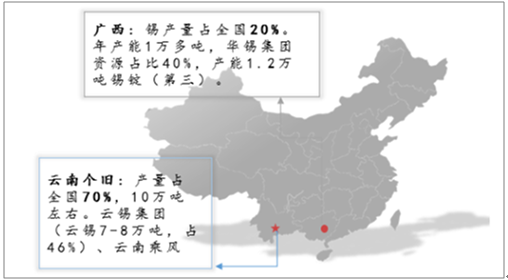

亚洲为锡金属主产区域,云南个旧产量占全国 70%。 2017 年世界锡金属总供给 35 万吨,亚洲占 81%(中国占 50%、印尼 30%、缅甸 20%)。 总体上,锡资源供给相对集中,云南个旧地区具备一定的控价能力,而中国的锡业股份为全球精炼锡供应的龙头企业,为锡行业标准、秩序的制定者和领导者。

全球锡资源储量分布:中国占比 23%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国金属锡产业竞争现状及未来发展趋势报告》

全球锡资源储量分布:亚洲占比 81%

资料来源:公开资料整理

亚洲地区锡金属供给分布:中国占 50%

资料来源:公开资料整理

锡资源集中度高,云南个旧产量占比 70%

资料来源:公开资料整理

2、缅甸锡矿品位下降,原料供给紧张加剧

缅甸佤邦与云南临沧、西双版纳相接,处于中缅边境, 拥有的锡矿可开发储藏量位居世界前位,曼相矿区是缅甸锡矿的主产区,约 106.3 平方千米,该区域锡矿产量占缅甸全国产量的 95%左右。 2017 年缅甸锡产量 6.5-7 万吨, 全球占比 20%。受原矿品位下降影响, 2018 产量预计在 4.5-5 万吨范围,预计供给减少 2 万吨左右。同时, 伴随 6-10 月份缅甸雨季来临,锡矿生产、运输受到影响,原矿供给紧张加剧。

缅甸佤邦曼相矿区锡矿品位从 10%下降至当前 1%左右, 2014 年以来, 缅甸佤邦高品位(5%以上)、低成本锡矿供给量快速提升,由于这些年缅甸锡矿枯竭式开发、锡矿品位下降严重,以当前锡价 1.4 万元/吨计算,不足以覆盖 1%品位加工成本, 根据调研, 选矿厂已停工 70%左右(按数量计算)。

缅甸锡矿新矿脉勘探、开采尚需时日,且若实际贡献产能并运输至国内尚需时间,市场有充足的时间反应。库存方面,缅甸国内库存目前 1-2 万吨,受冲突矿产法案影响, 关口库存逐步转移, 财政部库存出货节奏相对锡价敏感。

国内外新增产能短期难以弥补全部供给缺口。(1)国内:广西、湖南产量提升小,新增量主要集中在内蒙银漫矿业等系统改造之后, 但总体增量不大。(2)印尼:陆上资源矿山开发完毕,转向海底,从出口数据来看,印尼 17 年已经出现恢复性增长,进一步提升空间有限。(3) 非洲、澳大利亚:产量略增加,但总量很小,且新项目尚处于勘探、可研阶段。(4)再生锡: 环保趋严,再生锡产能提升空间受限,难以对锡供给构成冲击。国内全年再生锡 6-7 万吨的量,主要来自于镀锡板、 电子废弃物、 锡箔纸等。

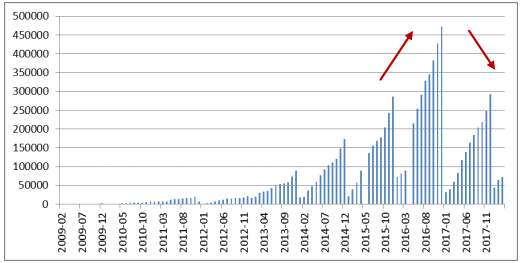

国内主产冶炼厂精炼锡产量(吨)

资料来源:公开资料整理

缅甸佤邦曼相矿区,枯竭式开发

资料来源:公开资料整理

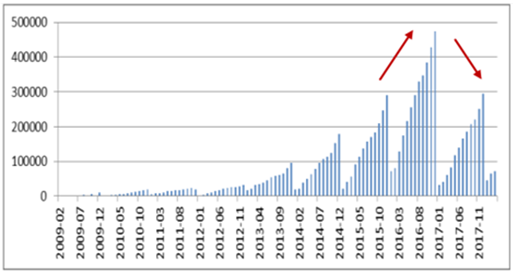

2.3. 中国原矿对外依存度高,进出口数据正逐步强化逻辑。2018 年一季度精炼锡、锡矿砂进口数据同比均大幅减少。 2010-2012 年精炼锡进口量攀升,峰值为 3.1 万吨,而后逐年下降。 2017 年精炼锡进口量 3957 吨,同比减少约 60%。 2018 年 Q1 季度精炼锡进口 756 吨,去年统计 1757 吨,同比大幅减少 57%。

缅甸矿是国内冶炼厂重要的原料来源,进口原料大幅减少。 2017 年中国锡矿砂及精矿累计进口量达 29.5 万吨,较去年 47.5 万吨降低 37.9%。 锡矿砂及精矿进口量的下降包括两方面原因:(1)国内冶炼产能过剩,存在无序竞争现象,个旧地区需联合限产报价,控制锡锭价格维持盈亏平衡线之上。(2)国外缅甸原矿品位下降,原料供给确实受限,且发现新矿脉可能性较低。 若缅甸原矿供给缺口进一步扩大,短期内国内及印尼精炼锡难以弥补缺口,叠加产业链低库存和贸易商囤货炒作趋势,锡价中枢有望大幅抬升。

2017 年中国精炼锡进口量: 3957 吨

资料来源:公开资料整理

2017 年中国锡矿石进口量: 29.5 万吨

资料来源:公开资料整理

中国从缅甸进口锡矿砂累计值大幅下降

资料来源:公开资料整理

中国从缅甸进口锡矿砂累计值大幅下降

资料来源:公开资料整理

精炼锡出口关税取消,出口总量大幅增加。 2018 年 Q1 精炼锡出口 1964 吨,去年同期出口 108 吨。主要是由于:(1) 2017 年 1 月 1 号起,国家取消了精锡 10%的出口关税。(2)锡冶炼产能国内居多,全球锡锭缺口仍呈扩大趋势。 锡业股份目前为锡出口目录中的唯一企业,若国内外价格波动存在套利空间,公司具备在贸易端灵活配臵的能力。

印尼精炼锡出口量稳健,小幅抬升

资料来源:公开资料整理

中国精炼锡及合金出口累计值大幅提升

资料来源:公开资料整理

二、锡行业下游市场需求:电子焊料为主要消费领域

1、锡下游主要消费情况分析

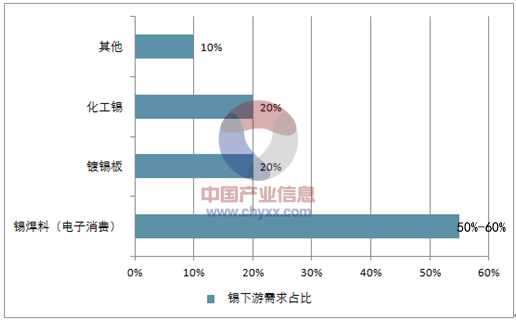

锡金属下游主要应用包括电子焊料、马口铁、锡化工等领域。传统焊料领域长期受到电子元器件小型化影响,而马口铁、锡化工两个行业易受到原材料价格上涨和环保整顿的影响,对锡下游消费量有一定程度的压制。由于环境友好、化学性质稳定、无毒等特点,锡的应用场景在逐步扩大,例如汽车电子、 LED、 不锈钢领域对铬镍的替代、 PVC 领域对铅的替代等领域,需求端总体上保持韧性且每年可维持1-2%的增速。锡的具体消费场景介绍如下:

电子焊料: 焊锡膏也叫锡膏(solder paste),是伴随着 SMT 技术产生的一种新型焊接材料,由焊锡粉、助焊剂、 表面活性剂、触变剂等混合而成的膏状混合物。主要用于 SMT 行业 PCB 表面电阻、电容、 IC 等电子元器件的焊接。电子焊料是锡的主体消费领域, 约占总消费量的 50-60%。

焊料粉又称锡粉主要由锡铅、锡铋、锡银铜合金组成,一般比例为 SN63/PB37、SN42BI58、 SN96.5CU0.5AG3.0 和 SN99CU0.7AG0.3。国内的焊料粉或焊锡膏生产厂商, 生产的锡粉颗粒以 25~45μm 的尺寸居多 镀锡板(马口铁): 具有良好的密封性、 保藏性、 避光性、 抗腐蚀性、 无毒,被广泛应用于罐头、饮料等食品的包装行业,军工,仪表,电器及其他工业等。普通镀锡板厚度在 0.15-0.49mm 左右,常用的镀锡量 2.8-5.6g/m2。锡金属在包装领域是属于国际上通用的包装品种, 镀锡板约占其全部消费的 20%。

锡化工: 化学制品是锡的另一主要终端用途,包括锡的有机和无机化合物。 主要集中应用在五个方面: PVC 热稳定剂、杀虫剂、催化剂、农业化肥和玻璃镀膜。

例如: 二氧化锡主要用于瓷釉颜料和遮光剂、多相催化、玻璃涂层,提高玻璃强度和耐磨性。 锡酸钠主要用于电镀锡,在汽车铝合金活塞零件上形成光洁镀层。

2、锡行业供需平衡预测

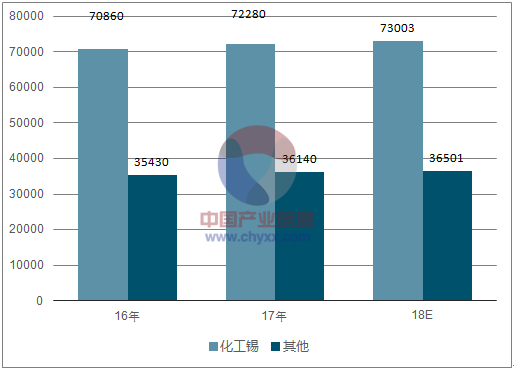

需求端维持 1%消费增速, 2018 年预计全球总的消费量约 36.5 万吨。 2016-2017 年全球锡消费量分别为35.43 万吨、 36.14 万吨, 2018 年预计锡消费保持 1%增速,总消费量预计达到 36.5万吨。 根据历史经验来看,锡金属需求增速相对稳定,同时考虑到锡金属下游细分繁多,筛选出关注度较高的应用领域,并做出如下假设条件。

1、 单耗:

(1)锡膏:无铅锡膏包装 500g,有铅包装 1200g。具体计算: 汽车电子 PCB 联板锡膏单耗 20g(折算成精炼锡金属量)。

(2)镀锡板:每吨镀锡板约消耗 50 公斤精炼锡。

2、下游消费增速假设:

(1)汽车: 2017 年全球销量 9680.4 万台, 2018 年假设保持 4%增速。

(2)智能设备: 2017 年全球手机、电脑销量分别为 14.3 亿台, 2018 年假设销量持平。

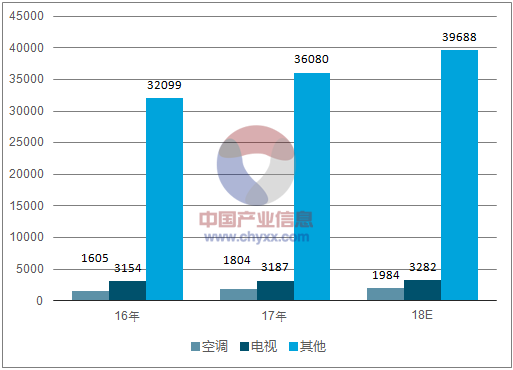

(3)家电: 2017 年中国空调、电视销量分别 1.8 亿台、 1.59 亿台, 2018 年假设保持 10%、 3%的销量增速。

(4)虽然一季度苹果等智能手机销量不及预期,但综合考虑到消费电子渗透率提高、种类丰富以及产品小型化,假设其他场景下的电子焊料消费增速维持不变

精炼锡下游需求拆

锡下游市场需求占比

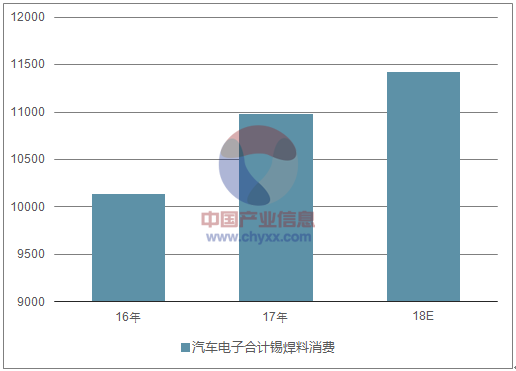

2016-2017年中国汽车电子合计锡焊料消费情况

资料来源:公开资料整理

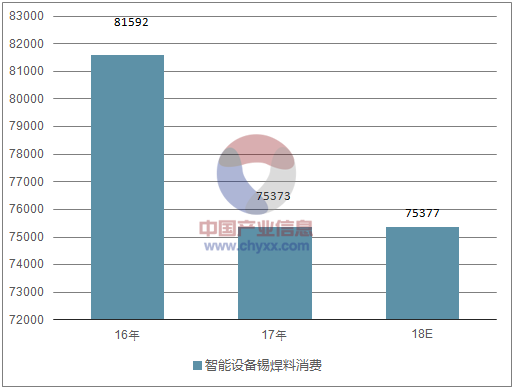

2016-2017年中国智能设备锡焊料总体消费情况

资料来源:公开资料整理

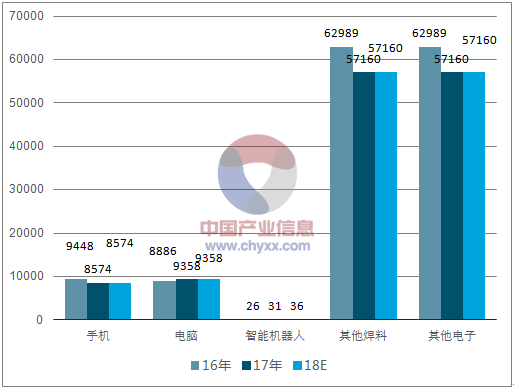

2016-2017年中国智能设备细分锡焊料消费情况

资料来源:公开资料整理

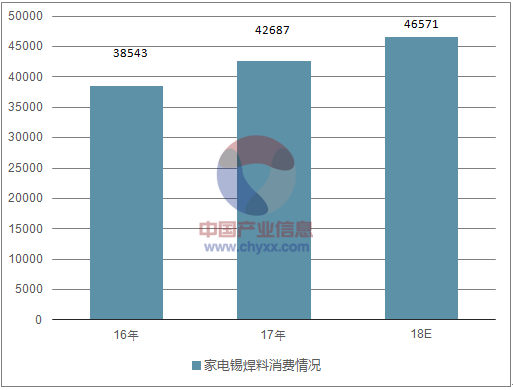

2016-2017年中国家电锡焊料消费情况

资料来源:公开资料整理

2016-2017年中国家电细分锡焊料消费情况

资料来源:公开资料整理

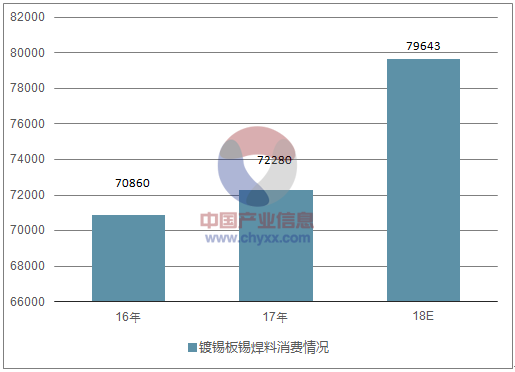

2016-2017年中国镀锡板锡焊料消费情况

资料来源:公开资料整理

2016-2017年中国化工锡及其他锡焊料消费情况

资料来源:公开资料整理

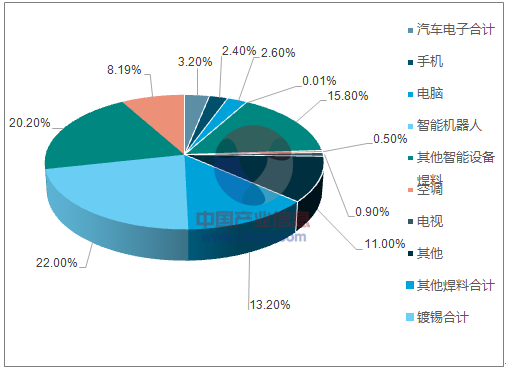

2017年各细分行业锡焊料消费占比

资料来源:公开资料整理

2017年各细分行业锡焊料消费占比

资料来源:公开资料整理

2017 年锡短缺 1.3-1.7 万吨。考虑缅甸原矿品位快速下降的状况,预计 2018 年全球锡供给将短缺约 3 万吨, 综合考虑历史供需平衡数据对应价格、历史库存情况、季节性供需变化、供给驱动或需求拉动等情况,预计 2018 年锡金属价格有望冲击 20 万元/吨历史高点 。

2018 年锡原矿的短缺将逐步传导至精炼锡环节,国内 8 家冶炼厂宣布了冶炼产量的削减计划,将进一步加剧精炼锡的供给紧张程度。 当前为全球锡库存的历史最低点,伴随库存加速下降所带来的精炼锡供给短缺逻辑强化 , 2018年锡价有望冲击 20 万元/吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锡行业发展现状分析及投资前景趋势报告

《2021-2027年中国锡行业发展现状分析及投资前景趋势报告》共九章,包含2016-2020年中国锡及其制品所属行业进出口数据分析,锡产业重点企业分析,2021-2027年锡产业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球及中国锡行业产量、消费量分析:中国是全球最大产锡国,锡矿石和精练锡产量双双增长[图]](http://img.chyxx.com/2021/06/20210611085350.jpg?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)