相关数据表明,2017年,我国银行业金融机构总资产达到252万亿元。在数量上,银行从无到有,从少到多,银行法人机构数不断攀升,2017年全国共有银行法人机构4549家,银行从业人数突破400万人。从机构类型看,资产规模较大的依次为:大型商业银行、股份制商业银行、农村金融机构和城市商业银行,其中城市商业银行与农村金融机构发展迅速。

一是面对越来越多的银行从业人员,银行自身的管理压力越来越大。二是外部还有来自互联网公司的竞争压力,例如微众银行、各种现金贷等。需要提高运营效率,人效比。所以银行需要通过信息技术提升管理水平。

存贷业务是商业银行的传统业务,利息收入在商业银行收入中占据着主要地位。随着利率市场化进程的逐步推进以及我国经济步入“新常态”,银行间市场竞争加剧,银行利差空间被压缩,存贷款利差收入减少。2016年,我国商业银行税后利润增长率为5.04%,银行利润增速逐年放缓。

国际经验表明,当人均GDP突破1000美元之后,资产管理业务需求将快速增长,2017年我国人均GDP已达到8582.94美元;国际大型商业银行的管理资产规模与表内资产规模相当,而我国银行的管理资产规模仅为表内资产规模的11%,有很大的发展空间。

我国银行业IT解决方案市场自2008年以来一直保持高速增长,2015年银行业IT解决市场规模达到225.2亿元,较2014年增长23.74%。2016年7月15日,银监会印发《中国银行业信息科技“十三五”发展规划监管指导意见》,明确了我国“十三五”期间银行业信息化的发展规划,预计到2020年银行业IT投资规模将超过1300亿元。

根据基金业协会统计数据,截至2017年末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模为53.57万亿元,其中证券公司资产管理业务规模为16.88万亿元。2017年第四季度,证券公司资产业务存续产品达到22745支。与此同时,全国银行业理财产品存续余额为29.54万亿元,第三季度信托产品存续规模为29.93万亿元,券商资管产品规模已经超过基金子公司。根据中国证券业协会发布的数据,2017年131家证券公司总资产为6.14万亿元,受托管理资本金总额17.26万亿元,资产管理业务净收入310.21亿元。券商资管在持牌机构资管规模中占比从2011年的1.6%增加至15%。

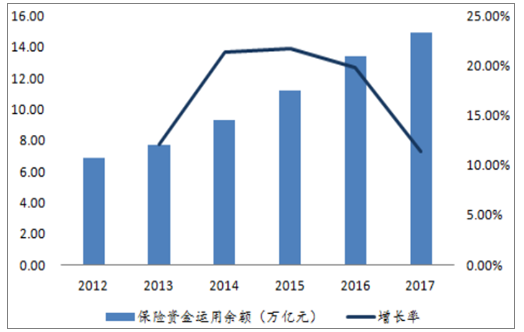

保险资管业务是由保险资产管理公司接受保险公司委托管理保险基金,或者向特定客户募集资金、接受特定客户财产委托担任资产管理人,运用委托财产进行投资,以使保险基金保值、增值为目标的资管业务。我国保险资产管理业务保持较好、较快发展。资产总规模持续快速增长,截至2017年底,保险资金运用余额达到14.9万亿元,相较2016年同期增长11.4%。在保险行业快速上行的背景下,保险资管机构的资产规模同业呈上扬趋势。随着中国市场经济体系的日趋完善,在数量上,证券机构数不断攀升,2017年全国共有证券公司131家,证券注册从业人数创新高,达到33.3万。2017年我国证券机构总资产达到6.14万亿元,与2016年同期相比增加了6.04%。

保险资金运用余额

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国金融信息化行业发展现状分析及市场前景预测报告》

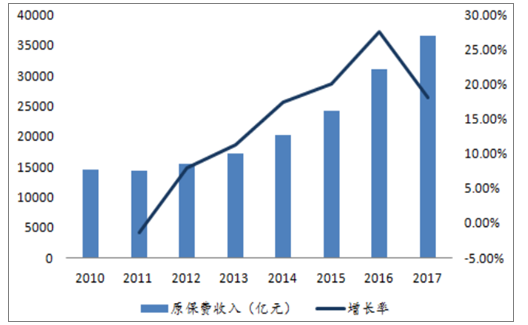

据保监会最新公布的统计数据显示,2017年全年保险业实现原保险保费收入36581.01亿元,同比增长18.16%。其中,产险公司原保险保费收入10541.38亿元,同比增长13.76%;寿险公司原保险保费收入26039.55亿元,同比增长20.04%。资金运用余额149206.21亿元,较年初增长11.42%,总资产167489.37亿元,较年初增长10.80%;总资产167489.37亿元,较年初增长10.80%,净资产18845.05亿元,较年初增长9.31%。保险行业在优化资产配置,化解投资运作风险,保障社会稳定,促进经济发展等方面发挥着越来越重要的作用。

保险公司原保费收入

数据来源:公开资料整理

随着证券市场体量的增长和结构的变化,证券公司的传统业务,如经纪、投行资管等业务规模都有所增长。但是目前证券公司业务集中在传统业务,使得一级市场和二级市场竞争过于集中,证券公司之间业务同质化,通道类业务盈利潜力逐渐下降,资本利用效率较低。2017年证券公司总体营业收入为3113.28亿元,同比下降5.08%,营业收入从2016年起呈下降趋势。截至2017年,证券公司净利润为1129.95亿元,同比下降8.47%。在证券公司的几大主要业务中,除了受托客户资产管理业务净收入和证券投资业务净收入较2016年有所增长,其他业务如代理买卖证券业务,承销保荐业务,财务顾问,投资咨询等业务净收入均有所下降。

传统业务收入增长进入“瓶颈”,迫切需要证券公司进行业务创新,传统业务转型任重而道远。以智能投顾为主的投资顾问业务,资本中介业务以及互联网证券业务将成为证券公司业务转型的主要突破口。大多数券商的经纪业务开始向全面财富管理业务转型,打造一站式金融服务平台,主要服务高净值客户,如广发证券、华泰证券、中信证券等都已相继布局财富管理业务。同时依托于互联网金融平台和智能投顾,使得客户覆盖率提高,满足客户多元化的理财服务需求。

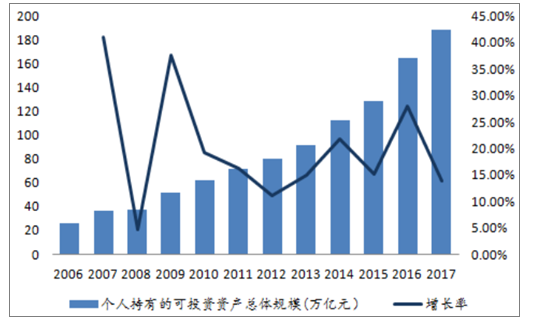

从2006年开始,我国个人持有的可投资资产总体规模(可插入数据)呈现迅速增长之势,截至2017年,总规模达到188万亿,各类金融机构资产管理总规模也突破百万亿。个人可投资资产快速增长,对金融资产配置以及证券公司的资产管理能力提出了更高的要求。证券公司应当加强主动管理,提升专业能力。突破狭义资产管理的边界,与投资银行、财富管理以及研究等领域相结合。将投行思维和专业服务运用到资产管理业务中。

个人持有可投资资产总体规模

数据来源:公开资料整理

2017年,央行印发了《中国金融业信息技术“十三五”发展规划》,明确指出“十三五”时期金融业要全面支持深化改革。央行成立的金融科技(FinTech)委员会,将积极利用大数据、人工智能、云计算等技术丰富金融监管手段,提升跨行业、跨市场交叉性金融风险的甄别、防范和化解能力。

2017年9月,由银监会督导,牵头16家金融机构旗下公司出资成立云服务公司——融联易云金融信息服务有限公司,主要负责承接银行业重要信息系统批量上云。

金融脱媒、利率市场化和互联网金融的发展,使得银行的传统业务受到冲击。互联网战略、大数据战略、客户体验战略等成为银行发展的新方向。在这样的背景下,银行传统的集中式架构已无法满足日益增长的IT能力需求。银行传统的集中式架构具有以下问题:

1、 成本高。单台5000MIPS的大机每年耗费1亿以上,单台100W万tpmc小机平均每年耗费100万以上。

2、 扩展能力有限。横向扩展能力成为制约新业务开展的短板,资源从申请到上线需要50多个步骤,80%工作需要人工完成。

3、 运维效率低下。IT系统繁多,仅以城商行为例,系统多达60—100个,服务器几百台,传统的运维方式难以应对数以百计的应用系统部署和数以万计的节点规模。

银行通过云架构转型,提高分析效率、降低运营和创新成本。银行业金融机构应适应互联网环境下计算资源弹性变化和快速部署等要求,开展云计算架构规划,制定云计算应用策略。金融机构传统IT将经历虚拟化、私有云、公有云、混合云4个过程。

银行通过向社会机构、触网企业等提供网络化、数字化的专业金融云服务,借助杠杆效应,将更有利于普惠金融的发展。可以预见,借助金融云生态的建设,银行也势必将与各类企业和海量个人客户形成日益密切和稳定的联结关系,打造并融入真正的互联网共赢生态,从而对银行的数字化转型和发展产生持续和深远的影响。

随着互联网金融和金融科技的纵深发展,证券公司也步入了数字化转型时代,更加要求信息系统具有时效性和可靠性,提高资本运行效率和服务水平是证券公司转型的终极目标。证券公司传统的信息技术架构与当今金融科技的发展产生脱节,影响了IT对业务需求变化的快速灵活响应,无法及时上线新业务,无法满足客户的多样化需求,不利于证券行业的创新和发展。传统证券公司的垂直化信息架构与证券公司业务的发展存在矛盾:IT资源有限而业务需求无限;局部的业务系统与整体IT策略之间存在矛盾;IT要从被动服务转为主动布局。资产安全、信息安全是证券公司开展业务的基础,而高效率则是其追求的目标。所以建立起统一管理、自动化运维、自助服务、安全可靠的云环境迫在眉睫。

人工智能催化的算法、计算、语音、图像识别和视觉等在“云”上的应用,极大提升了保险业的科技水平,将原来需要很多人工交互的处理过程实时自动化,配套简化了包括产品定价模型定义、报价、承保、批改、理赔、续保、再保等全流程保险业务需求和运营需求,提升了保险企业核心业务处理能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金融信息化行业市场运营态势及未来趋势研判报告

《2024-2030年中国金融信息化行业市场运营态势及未来趋势研判报告》共七章,包含中国金融信息化子行业深度分析,中国主流金融IT企业个案分析,中国金融信息化行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)