一、有色金属行业发展现状分析

1、内忧外患坚守供给侧改革, 供给需求均受限

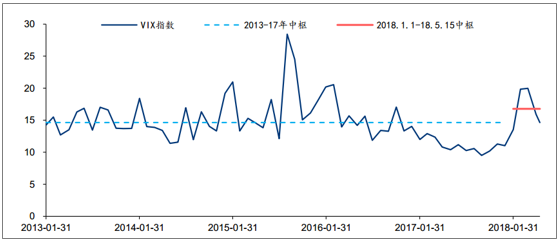

2018 年 1-5 月, 贸易摩擦成为全球忧虑的重要原因;VIX 恐慌指数相比近五年(2013-2017年) 的均值 14.64, 明显有所上升(中枢移至 16.78), 并且在 2 月美股大跌和 4 月中美贸易摩擦期间, 分别冲高至 19.85 和 15.93。2018 和 2019 全球 GDP 增速均为 3.9%, 高于 2017 年的 3.8%; 但在上调了欧美等主要经济体 2018 年的经济增速的同时, 但也表达了对全球贸易摩擦、 老龄化和货币政策收紧导致全球经济放缓的忧虑

2013-2018.5.15 期间 VIX 指数

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国有色金属市场深度评估及未来发展趋势报告》

2、国内采选固定资本支出仍负增长, 供给难释放

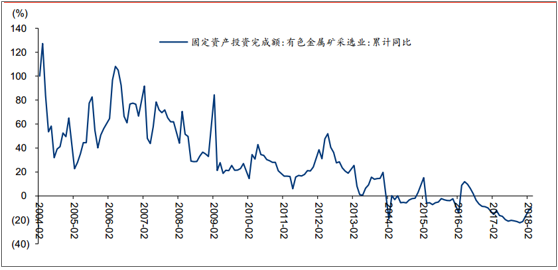

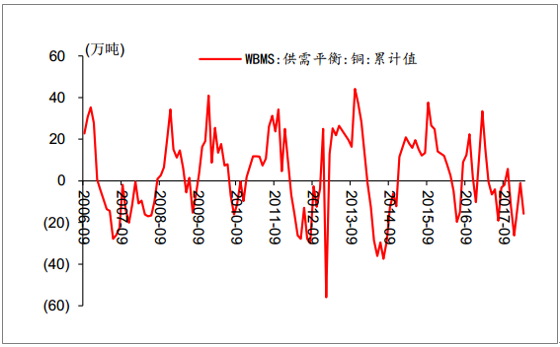

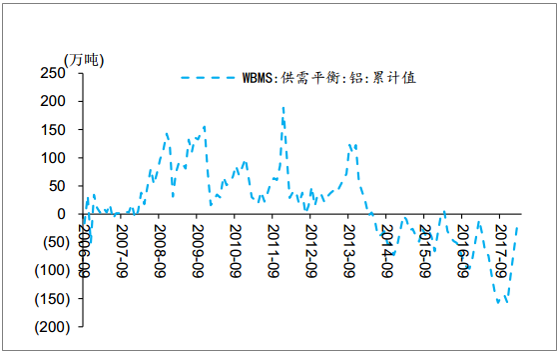

有色金属价格于 2015 年开始上涨, 但受限于环保和安全等常态化监察以及有色企业盈利修复的周期性,矿采行业的资本支出自 2014 年以来多数时间内仍为负增长, 2017-2018.2年甚至出现持续负增长, 一定程度上限制了国内矿选产能的扩张; 此外发现 WBMS针对基本金属供需平衡的统计中, 2016 年后基本金属整体上已呈现供不应求格局,持续性显著优于历史周期。

2004.2-2018.3 国内有色矿采固定资产支出累计同比

资料来源:公开资料整理

WBMS 铜供需平衡月累计值

资料来源:公开资料整理

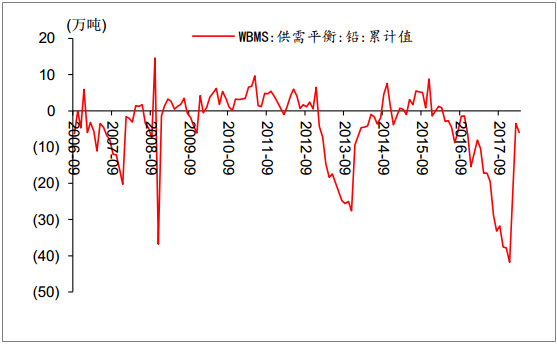

WBMS 铝供需平衡月累计值

资料来源:公开资料整理

WBMS 铅供需平衡月累计值

资料来源:公开资料整理

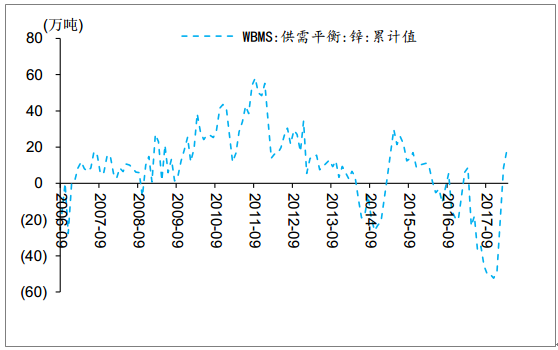

WBMS 锌供需平衡月累计值

资料来源:公开资料整理

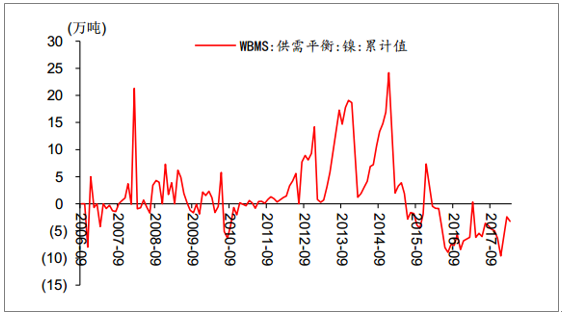

WBMS 镍供需平衡月累计值

资料来源:公开资料整理

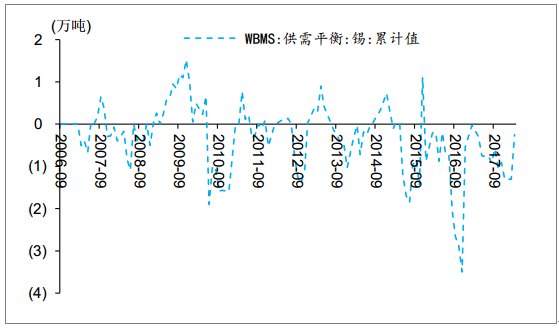

WBMS 锡供需平衡月累计值

资料来源:公开资料整理

二、有色金属行业发展趋势分析

据预测,主要有色品种供需格局判断如下:

1. 2018 供给过剩:锂, 但由于优质资源仍然有限,且中游电池产能较快扩张形成缓冲,

2. 2018 供不应求,未来 1 年存在切换至供给过剩的可能性:铅锌、钴

3. 2018 供不应求,未来 1 年预计供不应求延续:锆、锡

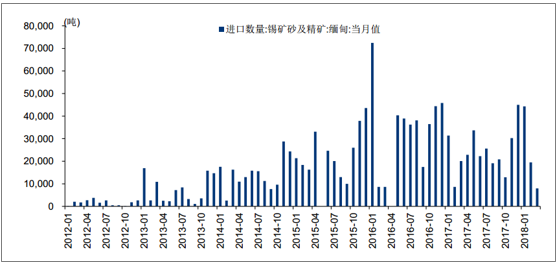

1、锡:缅甸地区供应收缩下,行业供需格局有望持续改善

国内锡矿产出受到环保限制,海外缅甸等主要生产国库存持续消化, 2018-2020 年产量有望出现明显收缩。17 年全球锡的供应缺口约 3000 吨, 18 年短缺量约为 7000 吨,未来一年供不应求预计延续。

2、供应:缅甸产出为主要扰动因素, 18 年内产量有望明显下滑

缅甸矿是国内冶炼厂重要的原料来源,该地区矿产量从 2012 年到 16 年实现较大的增长,也是影响行业供应的重要因素。17 年开始缅甸当地的矿山开采出现了比较明显的减少,并且随着当地的开采活动进入低海拔地区之后,矿山的品位下降幅度比较大。 随着缅甸地区产量的收缩, 国内的锡行业供需有望出现明显改善。

国内进口缅甸地区锡精矿月度数据

资料来源:公开资料整理

3、需求: 焊料应用为主,预计消费水平稳定

17 年全球锡锭的消费量估计是 35.5 万吨左右,其中, 焊料领域占50%左右,锡化工占到 15%左右,铅酸蓄电池和马口铁中分别占比约为 10%。国内消费中, 焊料应用的占比更大, 17 年比例约为 60%。由于焊料和化工领域的应用都已经较为成熟,从整体来看,预计 18-20 年全球锡消费的水平比较稳定。4. 2018 供给过剩或紧平衡逐步切换至供不应求:铜、铝

2018年中国铜业供应收缩下,慢牛行情有望持续。

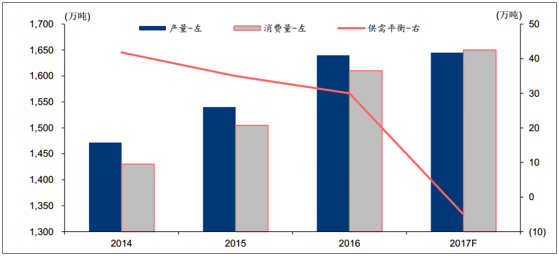

预计 2018-2020 年间铜将出现供需紧平衡。 短期扰动因素包括罢工, 中长期扰动因素包括品位下降程度、矿山投产进度和废铜政策执行情况。2018 年到 2021年,全球铜矿山产量 CAGR 为 0.85%;再生铜受限于国内进口政策, 处理量难有增加。2018- 2021 年间全球精炼铜需求, CAGR 将保持在 1.7%的水平。 建议关注具备铜矿产能增量的企业,盈利能力有望受益于供需改善。

全铜精矿供需平衡

资料来源:公开资料整理

具体来看, 铜矿供应受到诸多干扰因素,如罢工、 品位下降等。 2005年全球铜的原矿平均品位约 0.75%,到 2017 年平均品位降至约 0.6%。针对罢工, 2018 年将有近 40 家矿山面临薪资谈判。风险主要集中在智利与秘鲁两大铜矿生产国,涉及了超过 500 万吨的铜矿供应,其中风险最大的依旧是世界第一大矿 Escondida(2017 年的罢工导致损失近 21 万吨的铜矿产出),其劳资协商的最后期限是 2018 年 6月末。

废铜方面,今年废杂铜的回收利用量比去年要降 10-20 万吨左右,全年预计废铜总供应量将出现下滑。废铜政策落地后对于 18 年的进口影响量达到 20-30万吨;国内回收会有一定的增长,增幅在 10 万吨左右。2017 年中国进口废铜实物量为 355.76 万吨,金属量 150 万吨。同时国内合计再生铜总量达 781.89 万吨,金属量大约为 339.95 万吨; 17 年进口废铜金属量占国内合计再生铜金属量约 44%。5. 2018 供需平衡,但是成本可能逐步推升价格上升:镍

6. 2018 已经出现供不应求,但是库存压制明显, 库存去化是关键:稀土、 钨 预计铅锌价格 18 年内维持高位,量为价先。锡 2018 年有望出现供不应求,未来可能 1 年预计供不应求延续,存在价格持续上涨、量价齐升的可能;铜和铝 2018 年供给过剩或紧平衡有望逐步切换至供不应求,预计价格盘整后有望持续上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。