基于前文的分析, 我们以此来制定中国市场和全球市场原生镍的供需平衡表。补充假设条件:1、考虑到企业利用金属镍制取镍盐的发展趋势,假设全球市场电解镍供给量保持不变。2、 2019-2020 年中国镍铁产量复合增长率 3%,印尼镍铁复合增长率 30%。3、 2019-2020 年中国不锈钢 300 系产量年均增长 5%, 200 系产量年均减少 2%。4、全球除中国和印尼以外的地区,不锈钢耗镍量年均增长 5%。

中国原生镍供需平衡表(单位:万吨)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

电解镍+通用镍产量 | 20.15 | 18 | 18 | 18 | 18 |

镍盐(硫酸镍)产量 | 4.12 | 6.17 | 7.41 | 8.89 | 10.67 |

镍铁 | 43.95 | 43.16 | 46 | 47.38 | 48.8 |

原生镍供给量 | 68.21 | 67.33 | 71.41 | 74.27 | 77.47 |

YoY | —— | -1.29% | 6.05% | 4.01% | 4.31% |

原生镍消费量 | 109 | 115.9 | 121.74 | 128.56 | 137.32 |

YoY | —— | 6.33% | 5.04% | 5.60% | 6.81% |

数据来源:公开资料整理

全球原生镍供需平衡表(单位:万吨)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

原生镍供给量 | 198.35 | 208.21 | 220.41 | 231.74 | 247.53 |

YoY | —— | 4.97% | 5.86% | 5.14% | 6.82% |

原生镍消费量 | 202.57 | 218.53 | 236.11 | 257.37 | 284.07 |

YoY | —— | 7.88% | 8.04% | 9.00% | 10.38% |

供需平衡 | -4.22 | -10.32 | -15.7 | -25.63 | -36.54 |

数据来源:公开资料整理

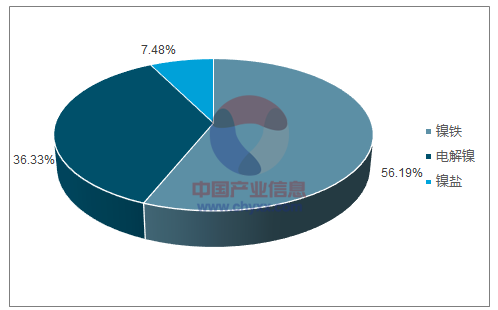

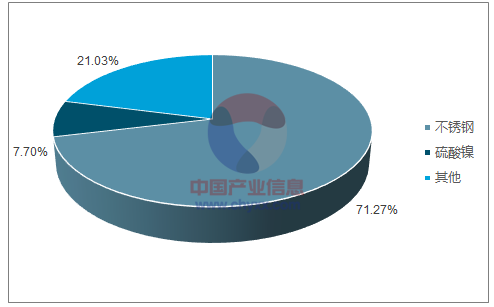

全球原生镍供需缺口持续扩大。 同时到 2020 年的时候,原生镍的供给端和需求端都将发生明显的改变。供给端,镍盐产量占比将由 2017 年的 4.8%提升至 7.5%,镍铁产量占比由52%提升至 56%,电解镍产量占比有所下降。需求端,硫酸镍耗镍量将由 2017 年的 4%提升至 7.7%,不锈钢耗镍量占比由 68.6%提升至 71.2%,其他领域消费占比有所下降。从 2020 年之后的角度来看,不锈钢的增速不可维持,新能源汽车产量维持高速增长,叠加动力电池高镍化趋势凸显出来,镍盐产量和硫酸镍耗镍量的占比将继续提升, 而镍铁产量和不锈钢耗镍量的占比将步入下行通道。供需两端的结构将发生根本上的改变。综上,短期内原生镍供需缺口扩大的主要驱动力来自不锈钢,中长期来自动力电池。

预计 2020 年原生镍供给结构

数据来源:公开资料整理

预计 2020 年原生镍需求结构

数据来源:公开资料整理

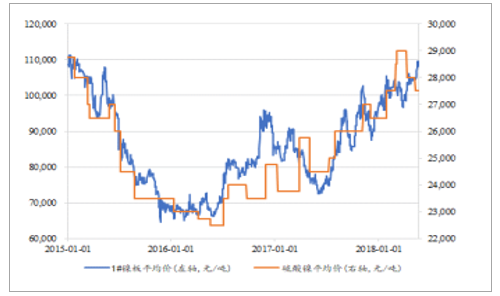

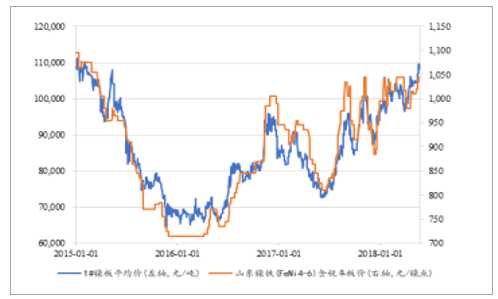

截止至 2018 年 5 月 24 日, 上海期货交易所镍的主力合约价格 107900 元/吨,伦敦金属交易所镍的价格 14605 美元/吨。 通过比较我们发现,镍板和硫酸镍以及镍板和镍铁之间价格变动的节奏保持一致,并未表现出不同市场中镍价出现背离的情况, 主要是由于电解镍、镍铁和镍盐在供需关系中保持相互制约。

金属镍和硫酸镍现货价格相关性高

数据来源:公开资料整理

金属镍和镍铁现货价格相关性高

数据来源:公开资料整理

综上,从全球原生镍供需平衡表当中判断,镍价步入长周期上行阶段。

相关报告:智研咨询发布的《2018-2024年中国镍行业市场全景调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国镍行业市场运营态势及未来发展潜力报告

《2022-2028年中国镍行业市场运营态势及未来发展潜力报告》共八章,包含不锈钢行业,2022-2028年镍行业发展预测,镍行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。