一、中国食糖行业发展现状分析

2016/17榨季,中国食糖产量结束了连续两年减少的局面,实现恢复性增长。据中国糖业协会数据,2016/17榨季中国糖料种植面积为139.6万hm2,较上榨季减少2.73万hm2,减幅1.9%,其中,甘蔗种植面积为122.47万hm2,较上榨季减少7.07万hm2,减幅5.5%;甜菜种植面积为17.07万hm2,较上榨季增加4.27万hm2,增幅33.3%。2016/17榨季中国食糖产量为929万吨,较上榨季增加59万吨,增幅6.8%,其中,甘蔗糖产量为824万吨,较上榨季增加39万吨,增幅5%;甜菜糖产量为105万吨,较上榨季增加20万吨,增幅23.5%。中国食糖产量实现恢复性增长的主要原因是糖料单产提高使得入榨量增加。2016/17榨季中国甘蔗平均单产为61.8吨/hm2,甜菜单产为55.2吨/hm2,同比分别增加1.5吨/hm2和1.35吨/hm2;加工糖料共7801.6万吨,同比增加283.1万吨。从结构上看,甘蔗糖在中国食糖生产中仍占据主导地位,约占中国食糖产量的88.7%,但随着北方甜菜种植规模的迅速扩大,甜菜糖的比重也不断上升,由2015/16榨季的9.8%上升到2016/17榨季的11.3%,增加了1.5个百分点。

2016/17榨季中国食糖消费量为1490万吨,较上榨季减少30万吨,减幅2%,结束了连续4年的增长势头。食糖消费量的减少主要是由于低价淀粉糖的竞争,部分食糖消费市场被淀粉糖挤占,加之轻甜快消产品趋于流行,食糖消费市场有所疲软。从消费结构上看,食糖消费仍以工业消费为主,但民用消费占比提升。2016/17榨季,中国食糖工业消费量为879万吨,较上榨季减48万吨,减幅5.2%,其在中国食糖消费中的占比由2015/16榨季的61%下降到2016/17榨季的59%;民用消费量为611万吨,较上榨季增18万吨,增幅3%,其在中国食糖消费中的占比由2015/16榨季的39%升至2016/17榨季的41%。

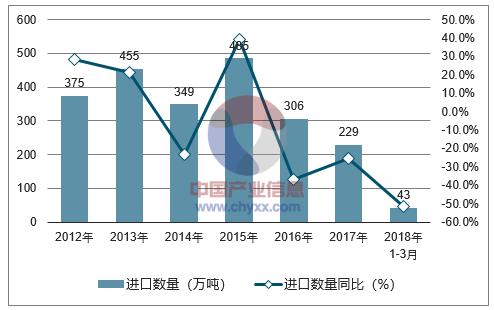

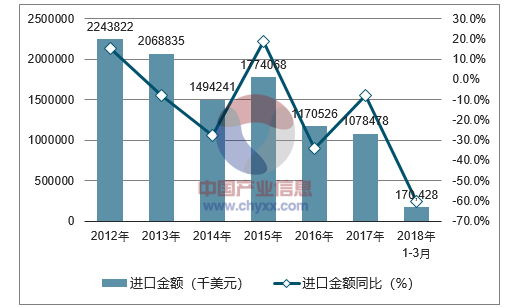

2017年中国食糖进口229.05万吨,同比下降25.16%,全年食糖进口额为73.44亿元,同比下降5.02%。其中,一般贸易124.47万吨,来料加工1.31万吨,进料加工15.30万吨,保税监管场所进出境货物77.68万吨,特殊监管区域物流货物10.28万吨,其他0.01万吨。

2010-2013年中国食糖进口量处于快速增长态势,2014年稍有回落,随后2015年食糖进口量增长至峰值485万吨,近两年食糖进口量呈现下降态势,2017年中国食糖进口量是2010年以来的最低水平。自2011年中国食糖进口首次超过194.5万吨关税配额以来,近几年食糖进口一直处于高位,2011-2016年平均年度进口量是进口配额的1.94倍,2015年达到最高(2.49倍),2017年进口配额使用率(进口量与进口配额的比率)为117.7%,呈现逐渐回落的趋势,这意味着2017年我国配额外进口食糖明显下滑。

2018年1-3月中国食糖进口数量为43万吨,同比下降51.3%;2018年1-3月中国食糖进口金额为170428千美元,同比下降60.5%。

相关报告:智研咨询发布的《2018-2024年中国食糖行业市场发展模式调研及投资趋势分析研究报告》

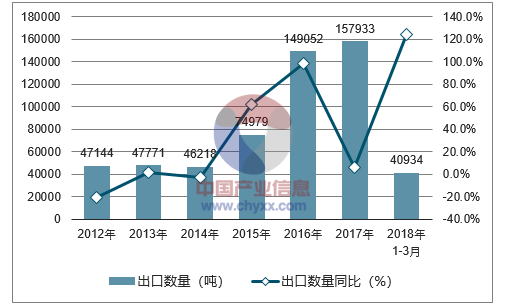

2012-2018年中国食糖进口数量统计图

数据来源:中国海关,智研咨询整理

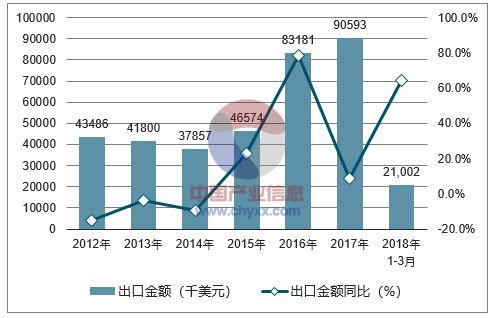

2012-2018年中国食糖进口金额统计图

数据来源:中国海关,智研咨询整理

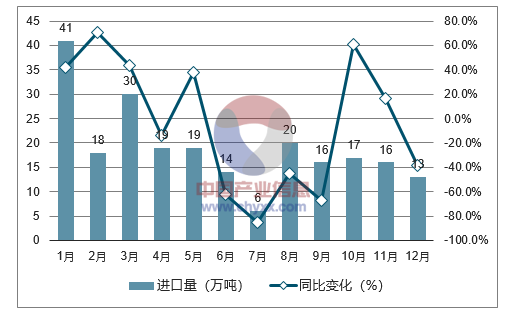

2017年1-12月中国食糖进口量和进口额变化态势基本相同,由1月食糖进口量41万吨,进口额14.17亿元,波动下降至7月的6万吨,进口额2.08亿元,8月食糖进口量上升为20万吨,进口额5.65亿元,随后下降到12月的13万吨,进口额3.87亿元。

2017年食糖进口的月度变化方面,出现了新的变化特征,1-5月是食糖进口的高峰期,7月出现进口最低点,与往年相比,2014-2016年每年食糖进口的高峰期集中在7-12月,且每年3月左右会出现一个小高峰。据统计2017年1-5月中国食糖进口量同比上涨30.93%,而6-12月同比下降51.20%。1-5月与6-12月的进口变动,主要是由于2017年5月22日起,我国对配额外进口食糖实施贸易保障措施,在原有50%关税的基础上征收“贸易保障关税”。

2017年中国食糖各月进口量和进口额变化情况

数据来源:中国海关,智研咨询整理

2014-2017年中国食糖月度进口量情况

数据来源:公开资料整理

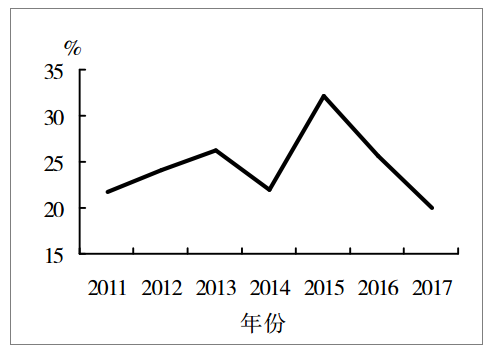

随着食糖进口量的下降,中国食糖对外依存度逐渐下降。2017年对外依存度下降为20.01%,是2010年以来的最低水平。

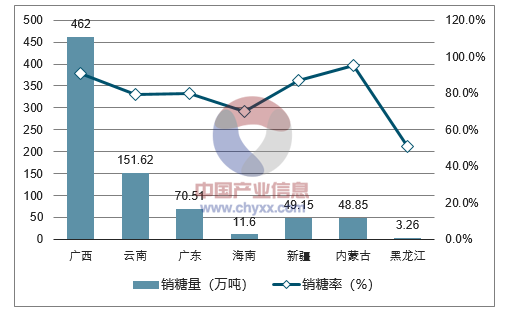

2011-2013年食糖对外依存度由21.82%逐渐上升为26.22%,2014年食糖对外依存度下降,2015快速上涨为32.24%,随后到2017年食糖对外依存度逐渐下降,一方面食糖对外依存度的下降为国产食糖的销售提供了空间,总体上2017年国产食糖销糖率略有上升(;另一方面改变了国内食糖产需格局,使食糖市场的供求关系趋于均衡,有助于国内食糖产业的安全。2017年,各主产区食糖销售方面,内蒙古产区销糖率最高,达到95.34%,广西产区销糖率也达到了90%以上。

2011-2017年中国食糖对外依存度走势图

数据来源:公开资料整理

2014-2017年中国食糖销售情况

数据来源:公开资料整理

2017年主产区食糖销售情况

数据来源:公开资料整理

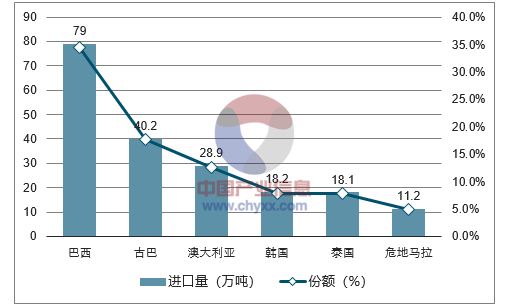

2017年,中国进口糖来源变化显著。第一,食糖进口来源国排在首位的依然是巴西,但是巴西糖进口量大幅减少,由2016年食糖进口量198.9万吨减少为2017年的79.0万吨,减幅高达60.3%,并且巴西进口份额也由65.0%下降为34.5%。第二,古巴、澳大利亚和韩国进口量相对稳定而进口份额小幅提升。古巴糖进口量一直稳定在40万吨左右。澳大利亚和韩国作为中国食糖长期主要进口国,2017年进口量略有下降,因我国食糖进口总量下降,所以三国进口份额有小幅提升。第三,泰国糖进口量28.9万吨,较上年上涨60.6%,主要原因是2016年泰国受干旱影响对我国出口有所下滑。第四,2017年一些小型食糖生产国成为我国食糖进口的新渠道,位于南美洲和东南亚的一些国家是首次或时隔很长时间才向中国出口食糖,主要包括南非、菲律宾、巴基斯坦、尼加拉瓜、越南、萨尔瓦多和哥斯达黎加等国。

2017年中国食糖主要进口来源国

数据来源:公开资料整理

2018年1-3月中国食糖出口数量为40934吨,同比增长124.2%;2018年1-3月中国食糖出口金额为21002吨,同比增长64.1%。

2012-2018年中国食糖出口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国食糖出口金额统计图

数据来源:中国海关,智研咨询整理

二、食糖价格走势分析

2016/17榨季,国内食糖均价为6570元/吨,同比涨1113元/吨,涨幅为20.4%。食糖价格上涨的原因是多方面的:一是虽然国内食糖产量增加、消费减少,但受食糖进口量大幅减少的影响,国内食糖供需缺口同比扩大,为糖价上涨提供了有力支撑。二是作为制糖主要原料的甘蔗收购价提高,导致制糖成本增加,推动了糖价上涨。据统计,2016/17榨季甘蔗平均收购价格为497元/吨,同比每吨增加了49元。三是国际糖价上涨,为国内价格上涨创造了空间,2016/17榨季国际食糖均价为17.39美分/Ib,同比上涨5.3%。四是国内宏观调控力度进一步加强,有效维护了国内食糖市场秩序,提振了行业信心。食糖价格上涨带动行业效益增加,据中国糖业协会统计,2016/17榨季中国制糖行业销售收入658.2亿元,实现利润32亿元,农民种植糖料收入比上年增加38.5亿元。

2012-2017年国内外食糖价格

数据来源:公开资料整理

三、中国食糖行业发展趋势预测

1、国内食糖价格和糖料收购价格的上升有助于提高糖农的种植积极性,增加糖料种植面积及食糖产量,预计2017/18榨季中国糖料种植面积和食糖产量分别为145.6万hm2和1030万吨,同比分别增加4.3%和10.9%。分产区来看,截至2018年2月底,北方甜菜糖已经全部收榨,甜菜糖产量约为115万吨,同比增加10万吨,增幅9.5%;南方甘蔗糖产区已有9家糖厂收榨,广西部分蔗区受前期低温雨雪天气影响,甘蔗糖分有所损失,对食糖产量有一定影响,云南食糖生产总体正常,预计2017/18榨季中国甘蔗糖产量为915万吨,同比增加73万吨,增幅8.7%。

2、我国人均食糖消费量不及世界平均水平的一半,未来仍有较大增长潜力。尤其是随着人口规模的扩大和城镇化水平的提升,中国食糖消费需求将进一步提升。据中国农业科学院农业信息研究所农业监测预警团队的测算,2018年中国人口规模和城镇化水平将继续保持增长,分别达到13.97亿人和59.55%,同比增加667万人和1.03%[4]。与此同时,进入2017/18榨季以来,国内食糖价格有所回落,同期玉米价格大涨,食糖与淀粉糖之间的价差缩小,这也有助于提升食糖在甜味剂市场上的竞争力,减少淀粉糖对食糖的替代。总的来看,预计2017/18榨季中国食糖消费量为1500万吨,同比持平略增。

3、2017/18榨季中国食糖产不足需现状仍将持续,预计产消缺口约500万吨,加之当前糖价下行,不利于储备糖及时投放弥补市场缺口,导致中国对进口食糖存在刚性需求。与此同时,按照商务部发布的2017年第26号公告要求,2018年5月22日至2019年5月21日,关税配额外进口食糖征收保障措施关税将由45%降至40%,将在国内外食糖价差长期存在的基础上进一步提升进口糖的竞争力,从而增加食糖进口压力和过量进口风险。预计2017/18榨季食糖进口量为320万吨,同比增39.7%。

4、2017/18榨季,国内食糖价格走势受到多重因素的影响。一方面,国内食糖产不足需的基本面、贸易保障措施继续实施等因素为糖价上升提供了一定支撑,国内糖料收购价格的提升抬高了制糖成本,也将推动糖价上涨;另一方面,国内食糖价格上涨的空间受到国际糖价走低的影响,随着世界主要食糖生产国增产预期增强,国际食糖供给充分,造成2017/18榨季以来国际糖价持续下跌,进而波及国内糖价。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食糖行业市场全景评估及投资前景规划报告

《2024-2030年中国食糖行业市场全景评估及投资前景规划报告》共十二章,包含2024-2030年食糖行业投资机会与风险防范,食糖行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食糖行业发展概况:需求持续增长,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)