近年来,童装行业发展速度一直领先于男装与女装,且增速差距逐渐呈现扩大态势。2013年至2017年,国内童装行业市场规模复合增长率达9.68%,超过男装行业21.17pct,超过女装行业17.54pct。根据预测,在童装行业处于服装生命周期成长阶段的背景下,未来三年行业复合增长率仍将维持在14%左右,截止2020年将达到2665亿元的市场规模。

国内童装市场规模增速显著高于女装和男装

数据来源:公开资料整理

童装行业处于成长期,较其他细分领域增速更快

数据来源:公开资料整理

2015年,“全面二孩”政策正式出台。生育鼓励政策促使国内人口出生率加速上行,2013年至2017年,国内出生率由12.08‰逐步上升至12.43‰;国内0-14岁人群占比也逐年增长,由2013年的16.4%增至2017年的16.78%,达2.33亿人,较2016年新增1900万。随着“二胎热潮”持续升温,预计0-14岁人口数量仍将稳步上行,进而为儿童服饰需求奠定坚实的人口基础。此外,童装更新频次较高且为刚性需求的特性,有利于童装消费体量的加速增长。

2013年起国内0-14岁人群比例逐步抬升

数据来源:公开资料整理

“全面二胎”开放后人口出生率明显提升

数据来源:公开资料整理

近年来,国内居民生活的改善促使国民消费繁荣向好。2017年,我国城镇居民人均可支配收入达36396元,近5年复合增长率达到8.18%;而自2014年起,人均童装消费支出同比增速持续抬升,截止2017年,人均童装消费支出同比增速已达到13.65%,超越城镇居民人均消费性支出同比增速7.73pct。在“消费升级”和“优生优育”的双重背景下,消费者对童用产品的质量提出了更高的要求。随着“80后”、“90后”成为社会消费主体并逐步进入生育年龄,其对消费的高标准将延伸至后代的日常花费之中。因此,育儿家庭对于儿童消费,价格敏感度较低且支出预期较高,而作为刚性需求的儿童服饰将受益于两代人财富积累下育儿资金的提升,有望步入高附加值的快速发展阶段。

城镇居民人均可支配收入稳步提升

数据来源:公开资料整理

国内人均童装消费支出同比超越城镇居民人均消费性支出

数据来源:公开资料整理

国内童装行业仍处于成长期,近四年市场规模复合增长率高达9.68%,截止2017年绝对量达到266亿美元,已远超他国并仅次于美国。然而国内童装行业天花板却远远未到:日、美、英三国的人均童装消费支出分别达到57.8/98.2/117.4美元,国内却仅为19.2美元,相比之下国内人均童装消费支出仍有很大的提升空间。长期来看,随着“二孩经济”和“消费升级”红利的释放,国内童装人均消费支出有望持续提升,进而带动整体童装消费体量增长,从需求端利好国内童装上市公司。

中国童装市场规模仅次于美国且增速较快

数据来源:公开资料整理

2017年中国人均童装消费远低于美/日/英三国

数据来源:公开资料整理

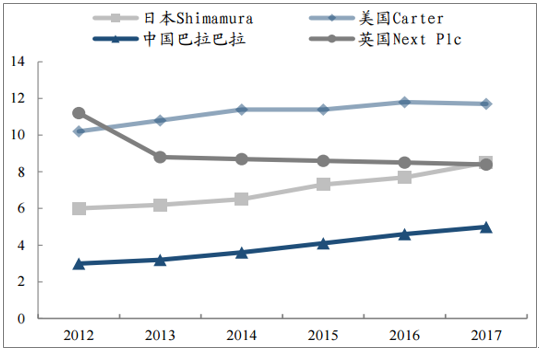

相较于国外成熟市场,国内童装行业仍处于快速发展阶段,市场集中度处于较低水平,呈现出分散、区域性的特点。2017年,中国童装CR5为8.5%,分别低于英、日、美三国10.3/22.5/24.9pct。2017年,巴拉巴拉品牌占据国内5%的市场份额并连续数年排名第一;相较而言,美国排名第一的Carter公司市场份额占比高达11.7%,市占率超巴拉巴拉一倍以上。由于儿童对服装材质要求较高,消费者对品牌、品质重视程度的提升以及去产能的推进,中小企业将逐步退出市场。因此,中端市场将呈现更为明显的品牌分立格局,市场集中度进一步提升,主要童装品牌将具有更高市场份额并有望成为行业龙头或者维持龙头地位。

中国童装CR5明显低于其他国家(%)

数据来源:公开资料整理

四国童装市占率第一品牌中巴拉巴拉最低(%)

数据来源:公开资料整理

近年来,购物中心成为童装品牌重点布局渠道之一,因为可以有效满足儿童多种体验式消费需求。此外,随着80、90后步入生育高峰期,其线上购物习惯将在婴童消费领域进一步渗透。为了迎合年轻父母的消费习惯并顺应新零售时代的发展趋势,越来越多的儿童鞋服品牌逐步加码电商业务。2011-2017年,母婴用品童装线上交易规模复合增速高达156%。随着线上线下融合的新零售模式逐步推进,预计童装电商业务将具有更广阔的发展空间。因此,掌握购物中心渠道和线上渠道的品牌将会得到较好的增长红利。

中国母婴线上童装交易规模增速维持高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国童装行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2024-2030年中国互联网+童装行业市场发展趋势预测,2024-2030年中国互联网+童装行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)