养老地产,从建筑设计、园林规划到装饰标准,这类老年地产的建筑产品开发接近于高端住宅产品开发的规律,创新核心在于适老化设计。

养老地产实现了品质地产和优良健管家服务的有机结合,从护理、医疗、康复、健康管理、文体活动、餐饮服务到日常起居呵护,增加设施设备和精心打造专业管理团队。养老地产主要的产品形态包括:保险资金推出的升级版的养老机构,如养老院,把养老地产视做商业地产项目长期经营;开发商推出的养老地产项目。

一、老龄化加剧,推动养老地产行业需求上升

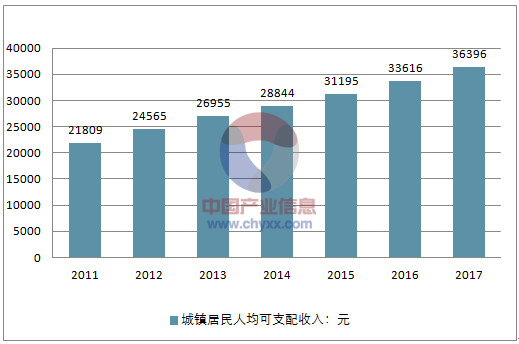

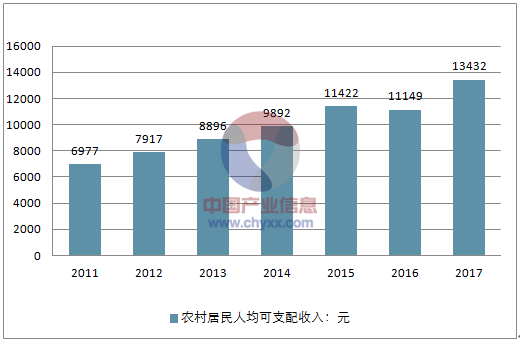

2017年,全国居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素,实际增长7.3%。其中,城镇居民人均可支配收入36396元,增长8.3%,扣除价格因素,实际增长6.5%;农村居民人均可支配收入13432元,增长8.6%,扣除价格因素,实际增长7.3%。

按收入来源分,2017年全国居民人均工资性收入14620元,增长8.7%,占可支配收入的比重为56.3%;人均经营净收入4502元,增长6.7%,占可支配收入的比重为17.3%;人均财产净收入2107元,增长11.6%,占可支配收入的比重为8.1%;人均转移净收入4744元,增长11.4%,占可支配收入的比重为18.3%。

2011-2017年中国城镇居民收入水平(单位:元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国养老地产行业市场深度调研及投资战略分析报告》

2011-2017年中国农村居民收入水平(单位:元)

资料来源:公开资料整理

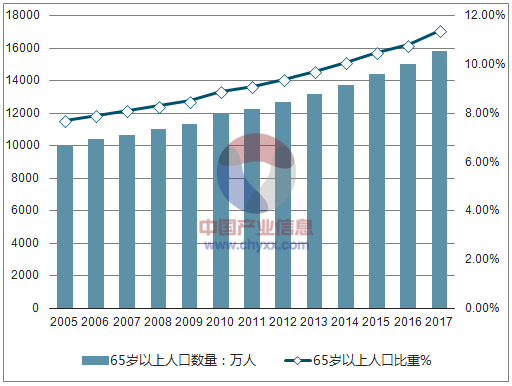

从我国65周岁及以上人口数量来看,近年来,我国老龄化进程加快。2005年,我国65周岁及以上人口为10055万人,2017年达到15831万人。从占总人口比重来看,2005-2017年,65周岁及以上人口占比逐年上升,2005年为7.7%,2017年达到11.4%,这说明我国人口在快速老龄化。

根据国际上老年化标准:60岁以上人口占总人口比例达到10%或65岁以上人口占总人口比重达到7%。可见,中国早已经步入老年社会。人口老龄化加速,老年人对身体保健的需求规模将会保持稳定的增长趋势,利好神经酸行业市场。

2005-2017年我国65岁以上人口及比重变化趋势(单位:万人,%)

资料来源:公开资料整理

2020年我国老年人口将达到2.43亿的规模。而根2020年,我国的失能老年人将达到4200万,80岁以上高龄老年人将达到2900万,而空巢和独居老年人将达到1.18亿。

伴随着老龄化进程的加快,失能、高龄、空巢和独居等养老服务重点对象将大幅增加,同时也成为了养老需求的重大出口。解决这部分弱势老年群体的问题,将成为解决养老难关的关键,同时也是养老市场发展所需要关注的重点。未来“养老+地产”成为老龄化时期行业发展的新的关注点。

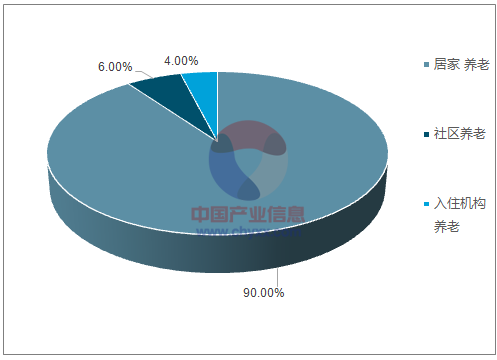

我国养老形式结构(单位:%)

资料来源:公开资料整理

2020年老年人口规模预估(单位:%)

资料来源:公开资料整理

二、养老地产发展趋势分析

养老地产是指从建筑设计、园林规划到房屋的标准配置上强调适老化设计,即更偏向于符合老年人相关的建筑产品开发,从护理、医疗、康复、健康管理、文体活动、餐饮服务到日常的起居呵护更符合老年人的行为习惯。以我国目前养老地产的功能进行划分主要分为养老院、老年公寓和养老社区。其中以养老院和养老社区为主要的服务模式,相比于两种传统的养老地产建设模式,养老社区以其专业化、集中化的发展特征,其发展更符合现阶段我国养老地产的未来建设规划。

在生活水平提升、人口老龄化发展及房地产行业转型发展的影响下,未来我国养老地产将成为将朝着社区规模化、区位郊区化、家居智能化、建筑多样化、功能丰富化、服务专业化六大方向发展。多种模式的融合将有效的推动养老地产的融合发展,目前我国养老地产尚处于初级阶段,因看准未来潜力,已有地产开发商、保险公司等多方试水。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国养老地产行业市场全景调研及未来趋势研判报告

《2024-2030年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国养老地产行业发展现状分析:需求升级叠加政策驱动,行业迎发展新契机[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)