根据国内各地区数据发现,人均GDP5000美元为居民消费率的拐点,8000美元后居民消费加速。我们按照人民币兑美元6.5:1的汇率计算,得到人均GDP大约50000元是消费加速拐点。北京、上海人均GDP分别于2010、2007年超过8000美元,而江西、广西、四川、河南、河北等地2017年人均GDP已接近5万元,而三四线城市分布较多的这些省份的消费加速将推动低线消费崛起。根据调查,四线城市居民最想增加旅游支出,并且与一线居民相比,旅游支出倾向差距最大,这说明三四线城市消费者不仅最倾向增加旅游支出,而随着收入水平提高,他们旅游消费的可能性提升得也最多。

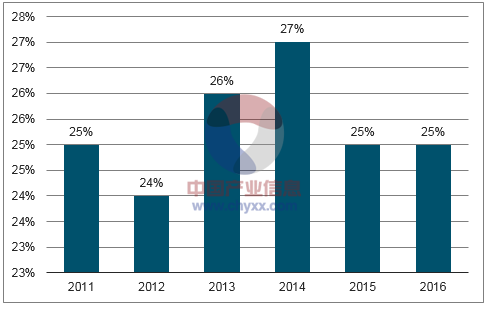

江西、四川、河南等省份人均GDP已经接近5万元

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国旅游度假产品行业市场运营态势及发展前景预测报告》

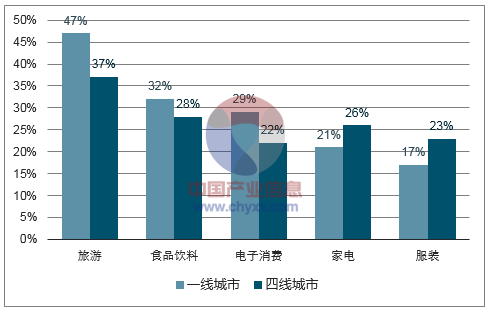

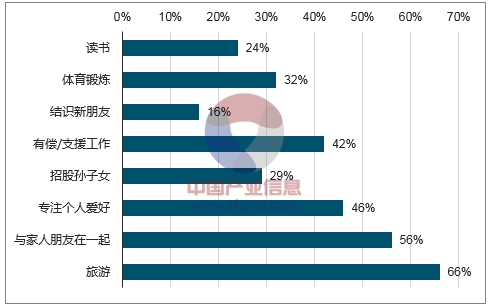

消费者最想增加开支预算的消费类别量

数据来源:公开资料整理

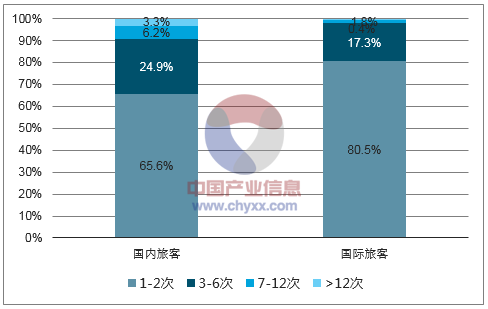

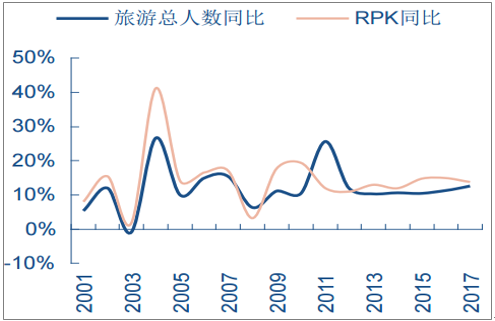

据航指数(中航信)统计,2017年我国国内航空旅客中购买1-2次的旅客占比最高,达65.6%,而国际航空旅客相应比例占比更高,达80.5%,说明我国航空市场大部分消费群体乘坐飞机是因私出行旅行。同时,我们可以看到我国过去几年旅游业人数和航空旅客周转量保持较为一致的增长性,因此我国航空客运需求稳健增长的重要驱动因素是旅游需求的持续增长。而随着低线消费群体人均收入水平提升,其旅游需求,尤其是出境游有望迎来快速释放。我们将GDP8000美元时的韩国与中国出游率进行对比,发现中国出游率仅为3.7%小于韩国的6.2%。同时当韩国人均GDP从8000美元上涨到12000美元时,出游率上涨了一倍。虽然最近几年国内出境游增速出现下滑,但是我们认为国内出境游市场还有极大的提升空间,尤其在低线群体加速消费下,我国出境游有望迎来增速回升,而航空作为出境游首要出行方式有望受益并保持强劲增长。

2017年航空旅客重复购买率统计

数据来源:公开资料整理

2001-2017年我国旅游人数和RPK增长情况

数据来源:公开资料整理

虽然低线消费群体收入水平跨越8000美元大关,消费有望得到加速释放,但其总量水平仍然不高,消费者在消费抉择过程中,价格仍然是最重要的决定因素之一。价格敏感度高、追求高性价比将是低线消费群体的重要特征。根据中国旅游研究院《中国出境旅游发展年度报告2017》报告调查显示,在出境游路线选择中32%的人会考虑旅行费用,费用成为消费者旅行选择的最重要影响因素之一。而我们认为成本敏感度更高的低线消费者会更加重视旅行费用,对于仅仅提供位移服务而费用占比较高的飞行支出(美国出境游机票支出占比25%左右),他们会更加倾向于选择成本低廉、性价比更高的廉价航空。因此我们认为在整个低线消费加速消费支出情况下,航空需求有望迎来新增动力,而航空细分市场中的低成本航空增长弹性或将更高。

影响消费者选择旅游路线的因素

数据来源:公开资料整理

美国出境游飞行费用支出

数据来源:公开资料整理

根据联合国预测,我国老年人口2050年将增长至4.83亿人,占比全国人口高达36.5%,未来我国将逐步步入老龄化的阶段。按照男性60岁和女性55岁法定退休年龄,我国1962-1969年婴儿出生潮中出生的人口将在2017年到2029年逐步退休。对于这部分数量众多的退休人口,纵向比,其收入水平与过去退休人口有明显更高,横向比,其拥有的休闲时间比年轻人更多,因此即将退休70年代的人群可选消费支出有望增加。根据调查发现,对于理想的退休生活规划,68%的受访者选择旅行,并且占比最高。根据国家老龄办统计,2015年我国老年人口年均出游次数为4次/人,这一数据高于同期全国人口年均2.9次/人的出游次数。可以预见在未来,旅行消费群体中老年人占比将会持续攀升,老年人也将成为未来推动中国旅游市场发展最关键的因素之一。国内航空旅客中50岁以上的人口占比从2013年的19.8%提升到23%,出行人口老龄化趋势明显。

消费者理想的退休生活规划

数据来源:公开资料整理

2013-2017年国内航空旅客年龄结构

数据来源:公开资料整理

根据携程发布的《2015年国内老年人旅行行为分析报告》,对于境外旅游,老年人更倾向于选择飞行时长较短的周边国家和地区,其占比超过6成。由于低成本航空一大特点就是航线平均里程较短,所以老年人境外周边游的需求正好契合廉价航空的运营特点。同时,老年人属于价格敏感型用户,并且当前这一辈及未来下一辈的老年人多出生在20世纪70年代以前,经历了改革开放前贫穷生活的他们,对于航空价格因素会格外重视。而票价较三大航低20-30%的国内低成本航空有望成为老年人航空出游的首选。

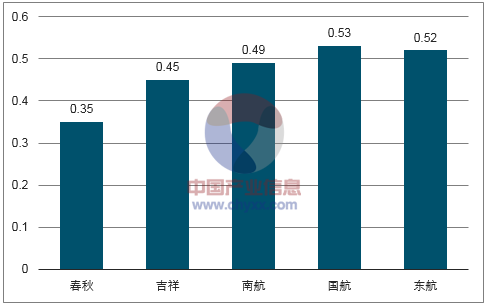

2017年国内五家航空公司客公里收益对比情况(元/人/公里)

数据来源:公开资料整理

根据我们对民航客运量历史增速进行回溯,发现2013-2017年期间民航客运量每年增速都维持10%以上,绝大部分维持11%以上。此外,波音在《CurrentMarketOutlook2017-2036》中预测到2026年中国旅客周转量有望增长至2.05万亿人公里,未来10年CAGR为9.3%。因此我们中性预测国内民航客运量在2017-2020年的CAGR为10.5%,2020-2025年CAGR为9%。假设到2020年低成本航空市场份额提升到10%,到2025年提升到15%。票价方面,我们计算出春秋航空2017年平均票价为610元,我们认为其票价在国内时刻资源供给收紧的情况下有望保持小幅增长。根据上述假设,我们预计国内低成本航空市场规模有望从2017年的299亿元,增长到2025年的1226亿元,CAGR为19.3%。

我国低成本航空市场规模预测

- | 2017 | 2020E | 2025E |

民航客运量(亿人次) | 5.5 | 7.4 | 11.4 |

人均乘机次数 | 0.4 | 0.6 | 0.9 |

低成本航空市场份额 | 8.9% | 10.0% | 17.0% |

低成本航空客运量(亿人次) | 0.5 | 0.7 | 1.9 |

票价(元) | 610 | 620 | 630 |

低成本航空市场(亿元) | 299 | 461 | 1226 |

低成本航空CAGR | - | 16% | 22% |

数据来源:公开资料整理

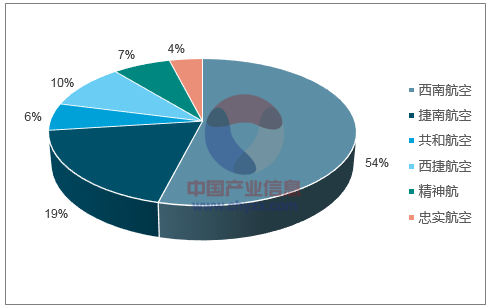

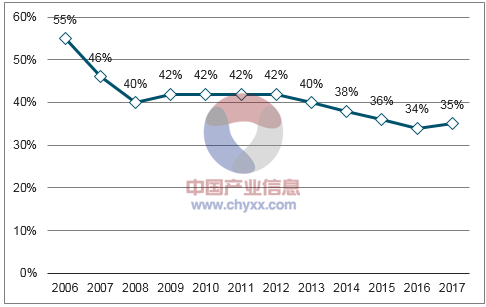

国内还未涌现出像美国西南航空、欧洲瑞安或易捷航空一样的低成本绝对龙头。目前国内低成本航空市场份额占比最高的为春秋航空,其占比达3%,远不如美国西南航空54%的市场份额。并且随着国内的低成本航空市场不断增长,越来越多的竞争者进入这个行业,使得春秋航空的市场份额从2006年55%持续下降到2017年的35%。我们认为随着国内低成本航空市场逐步扩大、新玩家持续进入廉价航空市场,预计整个市场将会进入竞争分散的战国阶段。不过随着龙头企业的营运机队不断壮大、成本控制能力不断增强、优质航线资源不断积累,市场将会进入整合期,龙头企业将会脱颖而出,最后将是一超多强或者双寡头的垄断格局。

2017年美国航空行业市场份额(按RPK计算)

数据来源:公开资料整理

2005-2015年美国廉价航空占比全行业情况

数据来源:公开资料整理

2006-2017年春秋航空占比国内低成本航空市场份额持续走低(按照客运人数测算)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)