2018年1季度,猪价下跌幅度已超27.81%。其中,单3月份下滑18.11%,低点一度破10元,养殖行业进入全面亏损。就动保板块而言,下游不景气对其的传导也因厂商规模而异。1)中小规模养殖场:越小规模的养殖户价格敏感性更高,在口蹄疫苗使用上可能存在部分市场向招采回流的行为。而从产能来看,中小规模养殖户产能收缩速度有所加快。2)大型养殖户:偏重高质量,但也同时注重价格。从产能扩张来看,大型养殖户速度并未放缓。总体来看,市场苗增速放缓。以口蹄疫市场苗行业增速来看,预计2018年行业增速约为20%(2017年约为30%)。

猪周期下行对疫苗企业的传导影响分析

- | 扩张速度 | 疫苗采购行为转变 | 对疫苗企业的影响 |

中小型规模场(1000头母猪以下) | 放缓甚至收缩,越小养殖场产能收缩越快 | 越小的养殖场可能存在市场苗向招采苗转变的现象 | 影响渠道下沉速度,影响市场苗渗透 |

中大规模场(1000头母猪以上) | 产能仍在扩张 | 仍采用市场苗,但相对更倾向便宜的或要求更多折扣 | 倒逼企业进行折扣促销 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动保行业深度调研及投资前景分析报告》

口蹄疫市场苗按年份测算

养殖场类型 | 市场渗透率 | 行业规模(亿元) | ||||||

2017 | 2018 | 2019 | 2020 | 2017 | 2018 | 2019 | 2020 | |

散户 | 0% | 0% | 0% | 0% | 0.00 | 0.00 | 0.00 | 0.00 |

家庭农场 | 25% | 22% | 20% | 30% | 67483.20 | 55596.11 | 47839.15 | 64472.96 |

中型养殖户 | 38% | 39% | 40% | 60% | 36055.84 | 36962.21 | 37795.08 | 59442.82 |

大规模猪场 | 62% | 74% | 92% | 100% | 54205.71 | 80823.701 | 107596.94 | 128480.94 |

超大规模猪场 | 88% | 100% | 100% | 100% | 65577.35 | 93634.27 | 109353.72 | 116470.84 |

合计(亿元) | - | 22(+30%) | 27(+20%) | 30(+13%) | 37(+20%) | |||

数据来源:公开资料整理

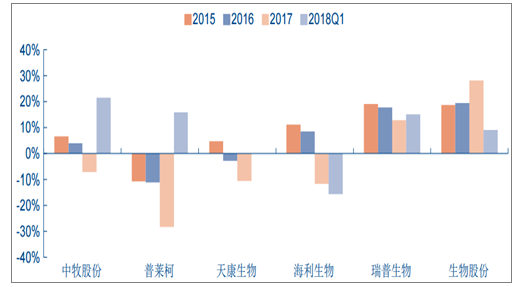

拆分上市公司2015-2017年及2018年Q1的报表,呈现明显的分化现象。一方面,由于猪瘟蓝耳退出政采的边际影响在减少,加之新品的上市,这部分政采占比较大的公司如普莱柯、中牧股份、天康生物2018年Q1猪苗增速同比改善明显。另一方面,猪瘟蓝耳政采苗占比收入比重较小的海利生物、生物股份(无此项收入)、瑞普生物(无此项收入)增速则略有下滑。但总体来看,剔除新产品上市对收入端的提振,传统猪苗产品的收入增速已降至20%以下。

主要疫苗企业15、16、17年及18年Q1猪苗收入增速(单位:%)

数据来源:公开资料整理

2018年Q1,主要禽苗厂商市场苗高增长,我们认为主要有两方面原因:1)养禽景气全面回暖。17年上半年,受禽流感疫情、行业强制换羽鸡价低迷等影响,禽苗销售下降。2018年1月开始,鸡价逐步上涨,1-4月,肉鸡均价7.56元/公斤,同比+21.29%。养禽景气的恢复直接提振禽苗的销售。2)H7强制免疫全面开启,龙头市占率进一步上升。农业部17年4月底发文自17年秋防起全面用H5+H7疫苗替代传统的H5疫苗,生产厂商也由原11家降低至7家,在行业整体份额相对稳定下,厂商数量的减少带来龙头厂商市占率的上升,广东永顺的禽流感疫苗在17年同比增幅将近30%。而草根调研了解到,2018年Q1,益康和中牧的禽苗也均有不菲的增长。

2018年1-4月,肉鸡价格同比+21.29%(元/公斤)

数据来源:公开资料整理

18年Q1主要疫苗厂商禽用市场苗业务增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动保行业市场竞争态势及投资前景规划报告

《2024-2030年中国动保行业市场竞争态势及投资前景规划报告》共七章,包含中国兽用动保市场需求分析,中国动保行业重点企业分析,中国动保行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)